人瑞人才发布了一张喜忧参半的财报,忧虑者看到了利润的大幅下降,乐观者则看到了未来。

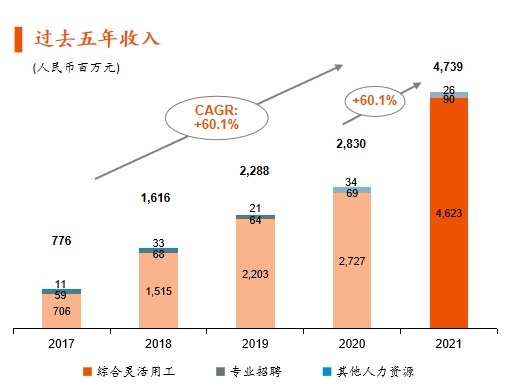

3月31日,人瑞人才(06919)披露2021年年度业绩情况。具体而言,2021年,该公司营收为47.39亿元,同比增长67.5%;经调整净利润由于最大客户流失导致毛利下降、研发和行政开支增加等原因影响,同比下降40.9%至1.08亿元。同时,该公司的毛利率由2020年的9.6%下降至2021年的约5.3%,毛利由2020年的2.71亿元下降至2.52亿元。

从这份财报来看,有许多的好消息,譬如营收在快速增长,而新业务如数字技术和云服务增长超出预期;也有坏消息,譬如净利润的下滑,毛利率几近腰斩。

但是对于上海思芮的收购和未来的并表,还有在数字化专业服务市场的深耕,则让外界的寄望是,人瑞人才2022年是否飞得更高?

当最大客户流失的影响逐渐散去,当股价还在消化这一信息使得股价达到谷底时,市场也在期待着人瑞人才的拐点时刻出现,而2021年的财报或是这样的历史三峡。

现在看来,2022年将是人瑞人才努力奔跑的起点,而我们可以从他2021年的财报里窥斑知豹。

第一个认识:营收增速创下三年新高。

从1到100容易,但从100到200,却是一个从量到质的过程。

2021年人瑞人才67.5%的增速,创下了三年新高,而2019-2020年,这两个数据是41.57%、23.71%。如果按照企业发展的增速惯性,人瑞人才2021年应该增速略低,但却在加速,更逼近2017-2018年的增速水平,而彼时其营收均在17亿以下。

营收体量变大的同时,增速也保持着迅速增长的水平。这意味着,自2021年7月提出“二次创业”发展战略后,经过不断内生外延式拓展,人瑞人才的转型计划已经实现“质”的突破——即该公司坚持以科技驱动人力资源服务,并初步完成数字化专业服务战略布局。在此战略布局下,再叠加凭借平台化、数字化、规模化的发展优势,其营收才得以实现“量”的增长和“速”的突破,进而呈现一个健康高效的发展状态。

第二个认识:毛利润和毛利润率下挫“事出有因”。

关于毛利及毛利率下降,人瑞人才在财报中解释称,主要三个原因:一是公司与一位主要客户签订新协议,每名综合灵活用工员工应付的服务价格有较大调整,导致该协议下的项目毛利大幅下降;二是,互联网行业的用工需求明显减少,导致本集团的若干互联网行业的客户用工需求的增长放缓,且应付本集团的服务费或服务溢价降低;三是,由于2021年下半年政策调整对在线教育行业的冲击,导致本集团在该行业的客户用工需求及服务溢价受到较大影响。

由于“外因”互联网行业用工需求增长放缓和“双减政策”冲击在线教育行业是整个灵活用工行业都会面临的增长桎梏,所以这一冲击具有普遍性,并不是人瑞人才毛利率下降的主因。与之相对的是,“内因”主要客户调整灵活用工合作协议恐怕才是该公司毛利率下降的主因。同时,这一主因也与之前市场面上传出的人瑞人才大客户字节跳动将人力外包收回,几近全部改为公司直聘,导致公司毛利及毛利润下降的消息有所吻合。

由此,可以看到是,不论是外因还是内因,本质上并不是人瑞人才自身发展战略引起的,因此其毛利率下滑的表现也是“事出有因,情有可原”的。

此外,因主要客户调整协议带来短期毛利率下滑,对于人瑞人才而言,或许也不是什么坏事。因为基于这一事件之后影响之后人瑞人才开始锐意转型,吹出“二次创业”和“多元化发展”的号角,在这些转型动作的刺激下,该公司的内生性成长动能逐渐释放,进而促使业绩高质量增长。

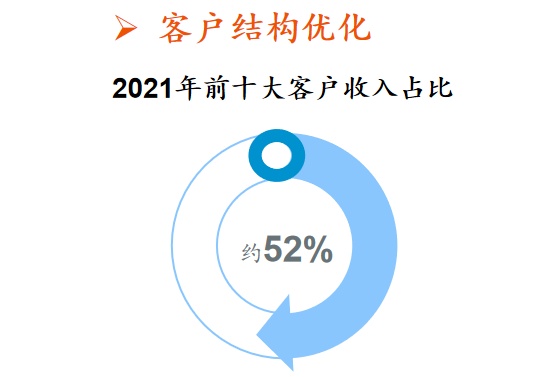

第三个认识:前十大客户十分稳定,100万以上合同续约率100%。

从客户结构来看,不包含该集团于2021年6月30日公告的一名主要客户的相关合约的收入的话,2021年人瑞人才的前十大客户占比约为52%;而包含该集团于2021年6月30日公告的一名主要客户的相关合约的收入的话,该公司前十大客户占比则达到71%。整体而言,该公司十大客户结构相对稳定。

另外,人瑞人才客户结构的“稳”还体现在另外两大数据上——一是该公司100万以上合同续约率约100%,收入有很强的叠加效应;二是合作年限较长,2019年至2021年其前十大客户平均合作年数为3.8年、4.9年及5.6年。

而除了客户结构稳定之外,从客户所处领域来看,人瑞人才在2021年优化客户结构,使得客户分布范围也特别广泛。

财报数据披露,该公司作为众多新经济企业及行业知名领军企业的战略合作伙伴,2021年上半年之前 87.8%的客户是新经济-互联网公司,而2021年全年,按客户数量来看,在互联网行业、高科技及高端制造行业、金融行业及其他行业的分布占比分别为23%、19%、19%及39%,可以看出其行业分布更多元化。

基于上,不难看出,人瑞人才的整体客户结构是处于“稳且广”的水平,而这一客户结构水平也就意味着该公司所面临的单一客户集中度风险较低。未来,随着人瑞持续优化客户结构,聚焦多个行业重点大客户服务模式,在降低客户集中度风险的同时,该公司也进一步增强了抵御行业波动的能力。

第四个认识:数字技术与云服务、数字化运营及客服业务成公司增长新引擎。

拆分业务结构来看,人瑞人才的业务主要分为三个板块:一是综合灵活用工业务板块;二是专业招聘板块;三则是其他业务板块。在这其中,为更好把握数字化发展机遇,响应企业用工需求及数字化转型战略需求,该公司又将综合灵活用工业务板块拆分成通用服务外包,数字技术与云服务,数字化运营及客服三大业务分部。

不出所料的是,人瑞人才作为国内灵活用工行业的“龙头”,其综合灵活用工业务一如既往的是该公司核心收入来源。据财报数据披露,2021年,该公司综合灵活用工业务录得收入为46.2亿元,占总收入的比例达到97.5%,同比大增69.5%。另外,其综合灵活用工员工人数则从2020年底的38,637人上升至2021年底的50,447人,增幅为30.6%。

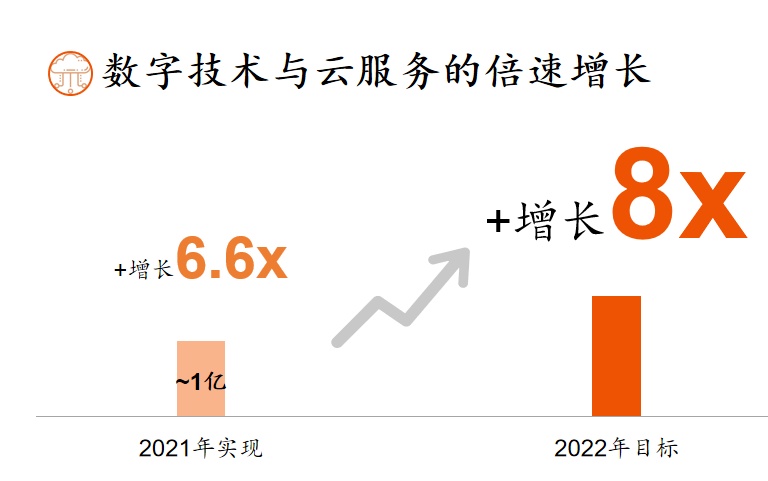

在这其中,由综合灵活用工业务拆分出来的数字技术与云服务、数字化运营及客服这两大分部业务迅猛的增速可谓引人瞩目:据悉,2021年,该公司通用服务外包实现收入为42.6亿元,同比增长66.3%,而数字技术与云服务、数字化运营及客服收入则分别同比增长663.5%、73.4%,分别为约1亿元、2.6亿元。

鉴于数字技术与云服务、数字化运营及客服收入的迅猛增长之势,有充分的理由可以相信,随着该公司不断数字化转型,这两大分部业务有望成为该公司未来业绩增长的新引擎。

这样的判断并非空穴来风。根据人瑞人才的预计,其2022年在数字技术与云服务业务的收入增长8倍。也就是说,这一收入将在2022年达到8亿元。

8亿元的数字,在人瑞人才2022年总营收中占据的比例或并不高,但最大的贡献却是在毛利率和净利润两端肉眼可见的提升贡献。

据智通财经APP了解,数字技术与云服务业务的行业毛利率是15-25%。倘是以最低值的15%计算,则达到1.2亿元,约等于人瑞人才2021年毛利润的一半;倘是以25%计算,则为2亿元,达到人瑞人才2021年毛利润的80%。

净利润和毛利润的大扩张,由此带来的就是人瑞人才在PE、PE甚至是ROE上多项财务指标的改变,及由此延伸的估值体系的变化。

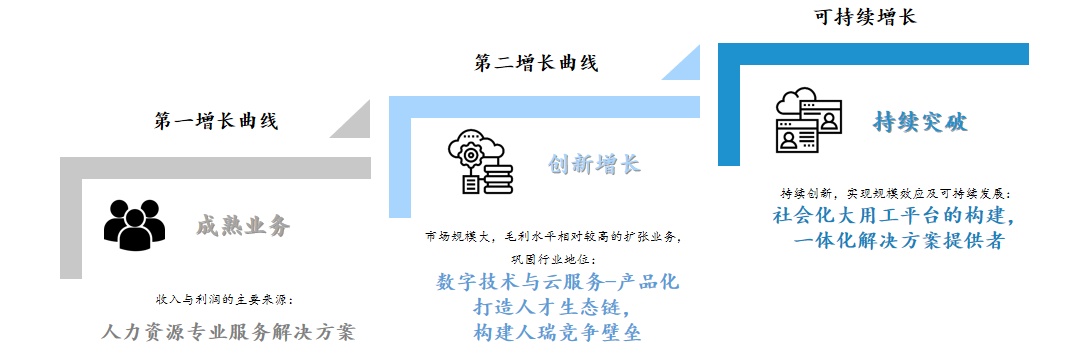

第五个认识:数字化战略的“内生外延”拓展,促使公司迈入“第二增长曲线”。

需要指出的是,人瑞人才与数字化相关业务实现爆发式增长实际上与该公司在数字化战略上的“内生外延”不无关系。

内生方面,2021年,该公司推出出OC SaaS服务瑞享云,这是国内首个定位组织能力数字化管理的云平台,亦被视为该公司二次创业的“开启动作”,从而进一步加速了人瑞的数字化转型;外拓方面,2021年,该公司还战略收购上海思芮,加码数字化人才布局;战略收购江南金科及上海领时,为金融行业数字化转型提供人才动能;此外,还相继战略投资库茂机器人、投资迅腾集团等企业,进一步完善在数字化业务上的布局。

从上述业务动作来看,不难发现,随着人瑞人才在数字化转型上的“内生外延”式拓展,该公司在进一步完善数字化及人才生态链布局的同时,还为其数字化相关业务提供了增长动能,从而加快该公司迈入“第二增长曲线”的态势。

(备注:人瑞人才的三大增长曲线)

就拿一个具体的案例——人瑞人才收购上海思芮46%股权的动作来说,其带来的增长效应是极为明显的。

智通财经APP观察到,上海思芮是一家专注于信息技术及数字化人才服务的提供商,目前业务覆盖全国逾80个城市,为超过160名客户提供专业的信息技术及数字化人才服务,并有近3,800名软件开发与技术服务人员。2021年,该公司未经审计收入约为7.2亿元、未经审计税后利润为6180万元。对于人瑞人才而言,这是一笔可以看得见的收入和利润增量,甚至于惠及到2022年、2023年、2024年。

如果说上述确定性收入是看得见的增量,收购上海思芮还有看不见的增量优势。上海思芮优秀的客户拓展能力、专业的信息技术及软件外包开发能力,在丰富人瑞人才的客户矩阵之余,还可以与人瑞的一体化技术解决方案及人力资源供应链方面快速实现业务协同效应,从而进一步帮人瑞拓展公司的“第二增长曲线。”

第六个认识:成长确定性显著下,估值上行空间可期。

结合前面的“五个认识”来看,在收入高质量增长、新增长引擎现象、前十大客户结构稳定等多方面因素的作用下,人瑞人才后续的成长性显然是毋庸置疑的。

不过,值得注意的,与成长确定性不太相符的则是人瑞人才被低估了的投资价值:截至3月29日,该公司市盈率TTM仅有5.41倍,市净率0.91倍,作为灵活用工的龙头企业之一,该公司的投资价值显然是被低估了。

未来,随着人瑞的人才供应链建设与新客户拓展进一步助力业绩稳定与增长,数字化转型渐入佳境帮助公司迈入“第二增长曲线”,有充分的理由可以相信,在公司的高成长性作用下,人瑞人才的估值将打开上行空间,迈入新的台阶。