近几年受行业降杠杆、疫情以及通货膨胀等影响,银行业回报率出现了持续性下降趋势,在资本市场上不受投资者待见,市场给到的PB及PE很低,浙商银行(601916.SH)为其中之一。不过寻找被低估的投资标的往往是掘金路径之一。从最新发布的财报业绩看,这家银行值得更多关注。

智通财经APP了解到,浙商银行近日发布2021年财报,实现营业收入544.71亿元,同比增长14.19%,增速在上市股份制同业中位居前列,归属于股东的净利润126.48亿元,扭转前一年度下降趋势,增长2.75%。

估值低于行业均值,静待价值发现

浙商银行是成长型股份行的代表,在十二家全国性股份制商业银行中排名靠后,而近9年收入及净利润复合增长率分别为20.9%及12.6%,在上市的银行股中属领先级别的增长,然而港A股PB及PE(TTM)分别均仅为0.43倍及5.6倍。根据东方choice数据,区域性股份银行行业估值均值PB及PE值分别为0.74倍和7.14倍,该公司估值处于行业均值偏下水平。

据测算,同区域的某城商行龙头银行估值较高,PB及PE(TTM)值分别为1.84倍及12.46倍,实际上,该行收入规模为浙商的86%,从过去九年看,收入复合增长率18.83%及17.8%,相比于浙商,成长略低,而盈利略高,但估值却截然相反。从风险指标看,浙商要高一些,这也成为压制该公司估值的最大原因。浙商银行2021年不良贷款率1.53%,拨备覆盖率为174.61%。

通览浙商银行2021年财报,该公司整体维持合理的风险资产保障水平,同时提升经营质量。净利差等核心业绩指标得到提升,金融科技赋能效果明显,五大业务板块驶进增长的“良性通道”。备受市场关注的“银行股不分红”则因为配股正在进行中,兼顾融资需求与股东利益所致。

盈利能力回升,净利差提升0.08个百分点

银行收入来源主要分为利息收入和非息净收入,利息净收入取决于生息资产(包括贷款、持有证券、存放同业资产等)和付息负债(包括存款及债券等),非息收入主要包括中介业务赚取手续费及佣金。2021年,浙商银行营业收入录得双位数增长,其中利息净收入及非利息净收入分别为419.52亿元及125.19亿元,同比分别增长13.09%及18.01%,

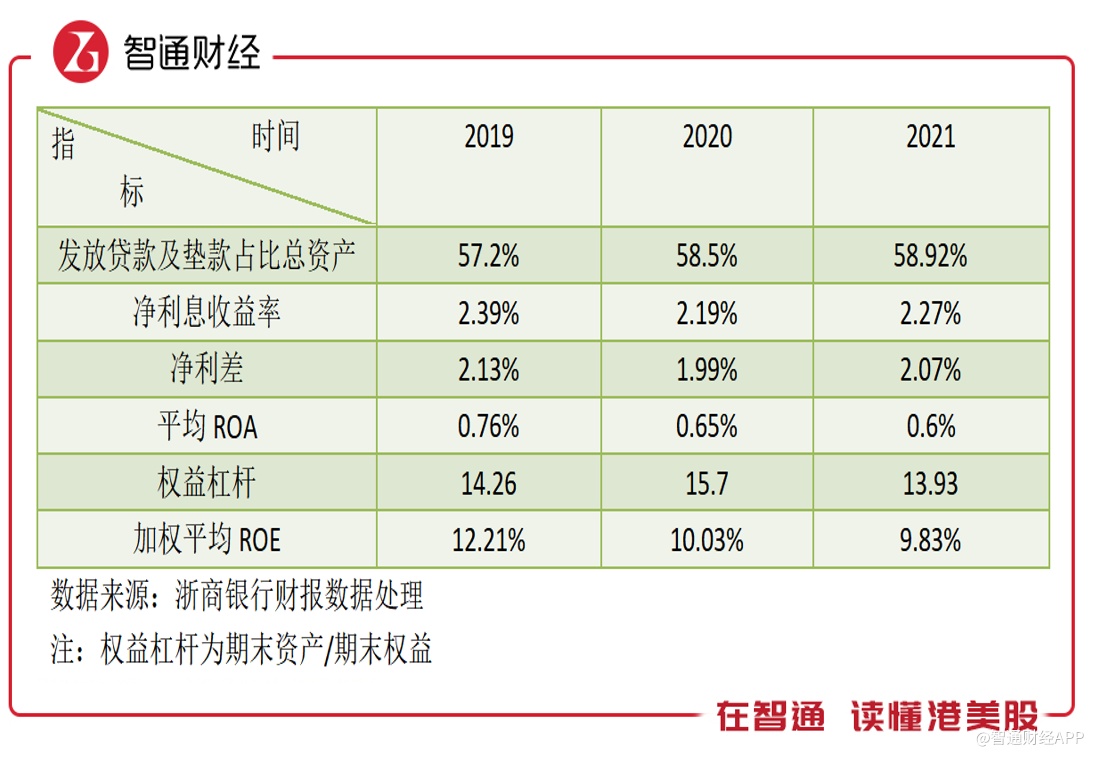

该公司利息净收入占比收入额的近八成,主要影响因素为存贷资产,其中贷款投向是主要的收入来源。2021年,浙商银行发放贷款及垫款总额1.35万亿元,较年初增长12.49%。占总资产的比例提升至58.92%。零售、对公贷款分别同比增长14.5%和12%。零售活期、对公活期存款则分别同比增长51.9%%和35.6,表现抢眼。

该公司的非息收入主要包括手续费及佣金、投资收益及汇兑净收益,2021年扭转下滑趋势实现增长,主要为汇兑净收益大幅增长81.49%,此外,在手续费及佣金业务中,核心的代理及委托及承诺及担保收入同比分别增长96.03%及49.86%。

在核心盈利指标上,期间净利差及净利息收益率均得到回升,分别为2.07%及2.27%,同比均提升0.08个百分点。

实际上,浙商银行压降负债成本,对高成本负债进行严格控制。2021年,通过有效的存款成本管控和在流动性宽松的情况下持续增强同业负债的吸收,负债成本得到有效控制。付息负债成本率2.54%,同比下降0.15个百分点,有效推动净利差提升。其中,存款付息率压降成效尤为明显,存款付息率2.47%,较上年下降0.17个百分点。华泰证券研报分析称“调结构成效凸显,预计平台化模式沉淀低成本资金”。

在盈利能力上,该公司业务管理费率略有下降,净利率下滑主要为信用减值损失,其中金融投资占资产总额的28.50%,账面减值为127.28亿元。在回报率上,浙商银行加权平均ROE为9.83%,权益杠杆下降至13.93倍,其ROE仍处于行业偏上水平。从同行公布的2021年数据看,中信银行、交通银行分别为8.66%、8.96%,权益杠杆分别为12.5倍、11.94倍。

金融科技赋能,零售业务及区域布局抢眼

智通财经APP了解到,浙商银行在经营上,深化实施近年提出的平台化服务战略,技术上持续投入金融科技赋能。五大业务板块协同发展,分别为大零售板块、大公司板块、大资管板块、大投行板块及大跨境板块,其中前两个板块为贷款投向,后三个板块为投资投向及中间服务。

该公司核心业务为公司业务及零售业务,收入贡献合计74.51%,零售业务是主要的增长引擎,2021年收入增长21.5%,过去五年,零售业务AUM年复合增长率28.94%,

相比于先进同行而言,该公司零售业务起步较晚,而当下资本市场给予零售优质的银行高估值,浙商银行在这方面并不占优。新一届管理层显然已意识到这点,在财报行长致辞中可以看出,把零售作为压舱石的业务放在第一大板块,压制估值的短板正逐步改善。

大零售板块主要针对个人用户及小贷业务,满足个人用户存贷需求及理财需求。2021年,零售银行业务收入127.94亿元,较上年增长21.49%;代销业务规模增幅107%,收入增幅146%;非货基保有量较上年增长224%;普惠型小微企业贷款余额2366亿元,同比增长17%,普惠型小微企业贷款不良率0.92%,处于同业较优水平。截止2021年,该公司累计为1.96万户小微企业提供无还本续贷服务,服务3万户产业链上下游小微企业与个体工商户。

而公司业务主要以稳为主,2021年收入同比增长4.17%。新设供应链金融部,深化平台化产品和业务的优势,聚焦供应链金融机会,已在钢铁、建筑、能源、电力等20多个行业,服务上下游客户超7600家。2021年,公司贷款余额(不含贴现及小企业贷款)7508亿元,存款付息率2.28%,下降明显。

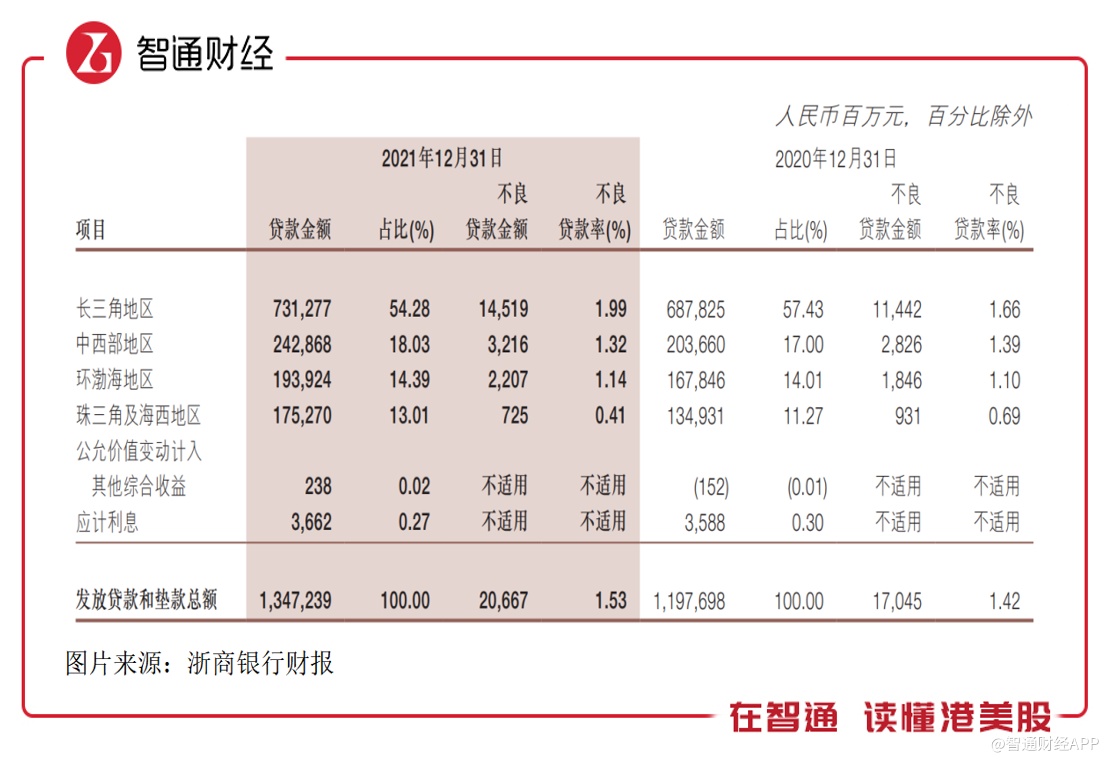

浙商银行公司贷款业务(公司及零售)收入整体增长9.1%,主要得益于精准的市场布局。该公司深耕长三角尤其是浙江省,业务覆盖全国,其中分布于长三角及珠三角贷款额占比分别为54.28%及13.01%。2021年长三角和珠三角及海西地区业绩抢眼,收入分别增长24.47%及13.2%,长三角业绩贡献业绩59.25%。

珠三角及海西地区将可能是该公司未来贷款投向重点布局的市场之一,该市场不良率在布局的市场中最低,期间仅为0.41%,2021年贷款额加快投向,占比提升了1.74个百分点,然而目前收入贡献落后于贷款占比,存在业绩释放空间。零售业务+优势区域布局,有望持续驱动该公司业绩增长。

此外,浙商银行值得探讨的还有其金融科技实力。该公司迭代实施《浙商银行数字化转型方案》,具有领先探索区块链、物联网及大数据等前沿技术与银行业务的深度融合,并将金融科技嵌入务实高效的企业金融服务之中,聚焦解决企业核心需求,已形成市场竞争优势。

该公司通过金融科技深化融合,赋能五大业务协同发展,向“轻型银行”及“数智银行”转型。金融科技对内提高了办事效率及风控,提高用户粘性,特别是对零售业务客户;对外技术输出,向核心客户输出技术与产品,服务数字经济、智能制造、普惠金融等,打造全渠道数智金融服务生态。

价值发现需要一个过程,不仅仅需要投资者挖掘,同时公司层面也应给到市场更大的期望,包括业绩的持续增长及分红回报。浙商银行在过去都实行了稳定分红回报,分红比例超过30%。2021年为配股进程,不进行分配。根据《证券发行与承销管理办法》第34条规定,上市公司发行证券,存在利润分配方案、公积金转增股本方案尚未提交股东大会表决或者虽经股东大会表决通过但未实施的,应当在方案实施后发行。浙商银行的配股计划正在实施过程中,如果董事会建议分红,那就必然影响配股进度;如果浙商银行在半年报披露前完成配股,那么董事会在审议半年度报告时提议对留存利润实施分红也是可以的。市场上也不乏这样的先例。公司方面也称“后续将视配股进程考虑股利分配事宜”。作为成长型银行股,浙商银行对标区域同行估值明显偏低,值得关注。