智通提示:

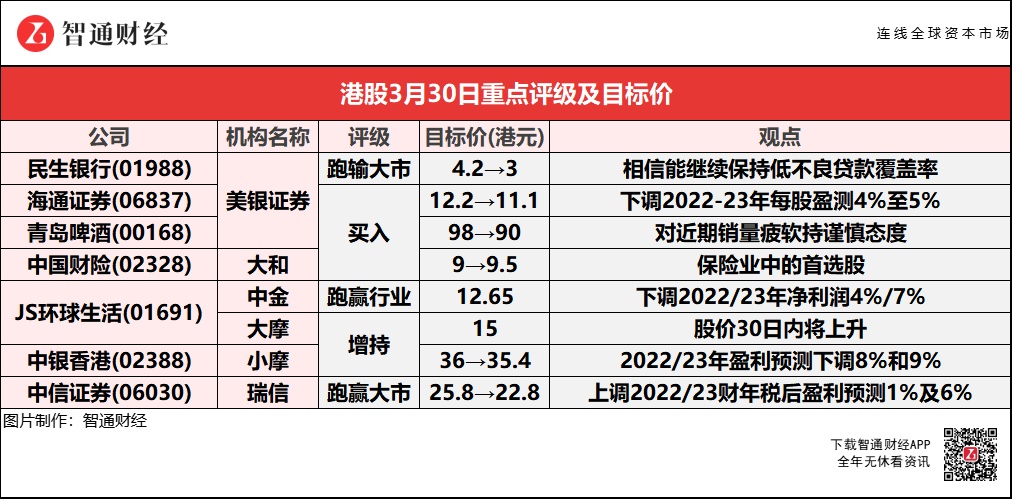

美银证券下调民生银行(01988)2022/23年盈利增长16%至20%,但银行相信能继续保持低不良贷款覆盖率,和对开发商贷款的高风险敞口。

美银证券称,青岛啤酒(00168)高端产品价格继续保持良好增长,继续看好长远高端化及利润率扩张,但对近期销量疲软持谨慎态度,3月份可能取得双位数的下跌。

中金下调JS环球生活(01691)2022/23年净利润4%/7%至5.39/6.49亿美元,但美国关税政策导致公司大部分相关产品均得到豁免,预计2022年其毛利率产生正面影响。

瑞信相信,随着内地即将进行新股注册制改革,中信证券(06030)的机构业务将成为关键催化剂,预计其表现将胜于同业,经纪和融资融券业务的市场份额也将进一步增加至今年的7.8%。

美银证券:下调民生银行(01988)评级至“跑输大市” 目标价降至3港元

美银证券称,由于扭亏和销量增长乏力,下调民生银行(01988)2022/23年盈利增长16%至20%。银行去年净利润较该行预期低6.6%,其拨备前利润同比下降12.9%,较该行预期低5%。民行资产负债表去风险的过程,较该行预期花费更长时间,相信民行能继续保持低不良贷款覆盖率,和对开发商贷款的高风险敞口。

美银证券:维持海通证券(06837)“买入”评级 目标价下调11.1港元

美银证券下调海通证券(06837)2022-23年每股盈测4%至5%,以反映其投资及费用收入增长的下行风险。公司去年纯利128亿元人民币,同比增18%;去年第四季纯利同比降58%,受累投资公允值亏损。股本回报率小幅上涨至8.1%,公司公布每股派息0.3元人民币,派息比率为31%。

美银证券:重申青岛啤酒(00168)“买入”评级 目标价降至90港元

美银证券称,青岛啤酒(00168)高端产品价格继续保持良好增长,继续看好长远高端化及利润率扩张,预期中期每股盈利年复合增长率将达十数个百分点。公司2021年业绩表现符合早前盈利预告,指出近期股价疲弱是由于疫情影响到主要啤酒消费地区及和大麦及铝等原材料成本上升的担忧所致。青啤透过对冲措施,已锁定部分大麦成本,加上积极调整产品组合及推出成本控制措施,以及去年第四季起上调价格,预计成本影响基本可控。该行对近期销量疲软持谨慎态度,首两个月青啤销量增长约9%,对比行业同期增长3.6%,但3月份可能取得双位数的下跌。

大和:重申中国财险(02328)“买入”评级 目标价升5.6%至9.5港元

大和将中国财险(02328)列为保险业中的首选股,表示承保利润不断改善的情况和稳定的股息。受惠于强大的定价能力和成本优势,管理层预计2022年车险的综合成本率(CoR)低于97%,非车险则低于100%,并表示信心。据管理层称,年初至今传统汽车的CoR已低于97%,新能源汽车的CoR为约97%。得益于与电池制造商的合作,更好地利用用户定价中的数据,新能源汽车的CoR较去年改善。财险在2021年第四季度开始看到市场份额增长,并且这一趋势可能会在2022年保费继续保持双位数以上增长。管理层的目标是非车险CoR则低于100%,通过减少商业地产的亏损业务和责任保险。

该行表示,管理层还提到了自然灾害造成的损失在2021年达到10年新高,并可能在2022年恢复正常。今年首季的CoR非常出色,由于疫情管控导致交通量减少和年初至今几乎没有自然灾害。大和表示,财险2021年每股红利增长8.5%,由于偿付能力制度的变化和自然灾难承保挑战,意味派息率为40%。管理层重申,人保财险将根据国际财务报告准则维持稳定的派息率。鉴于财政部2020年以来要求人保集团支付派息比率不低于30%,无论保险行业特定的监管变化如何,预计人保财险派息率维持40%。

JS环球生活(01691)公布2021年业绩报告

中金:维持JS环球生活(01691)“跑赢行业”评级 目标价降38%至12.65港元

中金称,考虑到海外需求回落、成本上涨的负面影响,JS环球生活(01691)2022/23年调整后净利润下调4%/7%至5.39/6.49亿美元,当前股价对应2022/23年7.8倍/6倍调整后市盈率。公司公布2021年业绩:营收51.51亿美元,同比+22.8%;调整后归母净利润4.64亿美元,同比+22.8%。2021年末派息0.4098港元/股,分红率39.7%1。对应2H21,营收29.11亿美元,同比+8.6%;调整后归母净利润2.49亿美元,同比-7.5%,公司业绩略低于该行预期,主要由于国内九阳分部受供应链成本上涨压力较大叠加渠道去库存所致。

2021年,JS环球在全球小家电市场排名上升至第四位,落地吹风机、冰激凌机等八大类新产品,现有核心产品在欧美市场份额持续提升。短期看,美国已重新豁免对352项从中国进口商品的关税,公司大部分相关产品均得到豁免,该行预计对公司2022年毛利率产生正面影响。长期看,公司品类和市场拓展持续兑现,该行认为有望为公司带来增长动力。

大摩:予JS环球生活(01691)“增持”评级 目标价15港元

大摩称,JS环球生活(01691)股价30日内将上升,发生机会率超过80%。该行表示,JS环球生活去年纯利同比增长22%,高于该行预期的增长16%。另外,集团去年派息同比增加54%,股息收益率为5.2%,派息比率增加属惊喜。

小摩:重申中银香港(02388)“增持”评级 目标价降至35.4港元

小摩称,由于拨备前利润疲软,中银香港(02388)2021财年业绩略低于预期,但部分被较低的信贷成本所抵销,将2022/23年盈利预测下调8%和9%,以反映较好的息差前景但较弱的手续费收入动能。

瑞信:维持中信证券(06030)“跑赢大市”评级 目标价降至22.8港元

瑞信上调中信证券(06030)2022/23财年税后盈利预测1%及6%。公司去年税后纯利同比升55%至231亿元人民币,意味着第四季税后纯利同比升1.4倍至55亿元人民币;去年股本回报率升3.6个百分点至12%,成为自2016年以来新高。

该行认为,随着内地即将进行新股注册制改革,相信中信证券的机构业务将成为关键催化剂,估计公司表现将胜于同业,预期其经纪和融资融券业务的市场份额将由7.2%,进一步增加至今年的7.8%。瑞信预期,短期内市场将保持温和,但一旦扶持政策出台,最终或于下半年出现转机,另预计中信证券基于其强劲的机构业务、有限的定向风险敞口及稳健的资本,表现将更具弹性。