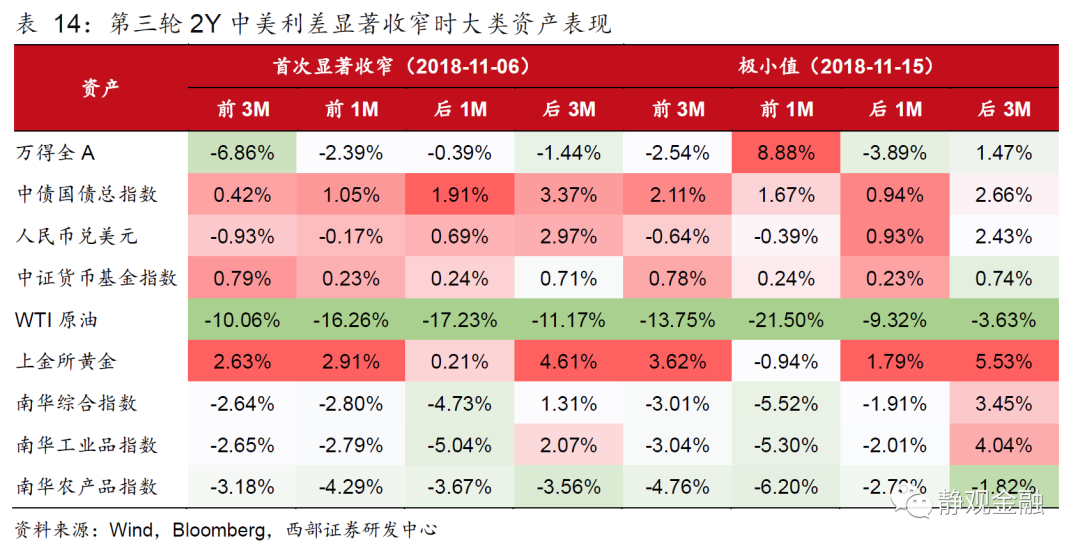

智通财经APP获悉,3月30日,西部证券发布研报《复盘:中美利差(逼近)倒挂阶段的各类资产》,该文回顾了过去三轮中美利差显著收窄乃至倒挂时的资产表现。其中,第三轮为2018年末,中美利差显著收窄时,大类资产表现为,利差首次显著收窄前后A股表现均偏弱,国债和黄金表现突出,原油表现最差。

以下为全文:

3月28日2年期中美国债利差自2018年11月以来首次倒挂。此前,中美2Y和10Y利差显著收窄大致出现在3个时点:2004年Q4到2005年Q1,2008年H2到2009年H1,2018年Q4。本文回顾了过去三轮中美利差显著收窄乃至倒挂时的资产表现。我们关注2个时间窗口:1)中美利差首次由正到负的切换期,2)中美利差倒挂后的极限,即触及区间极小值。对这2个时间窗口分别计算前后1个月和3个月的资产表现。

第一轮(2004-2006年)中美利差显著收窄时资产表现。

大类资产:利差显著收窄前后A股领跌,工业品和国债表现稳健;利差倒挂至极限前后A股领涨,工业品表现极强。

A股宽基指数:利差显著收窄前后价值更抗跌,利差倒挂至极限前后成长跑赢价值。

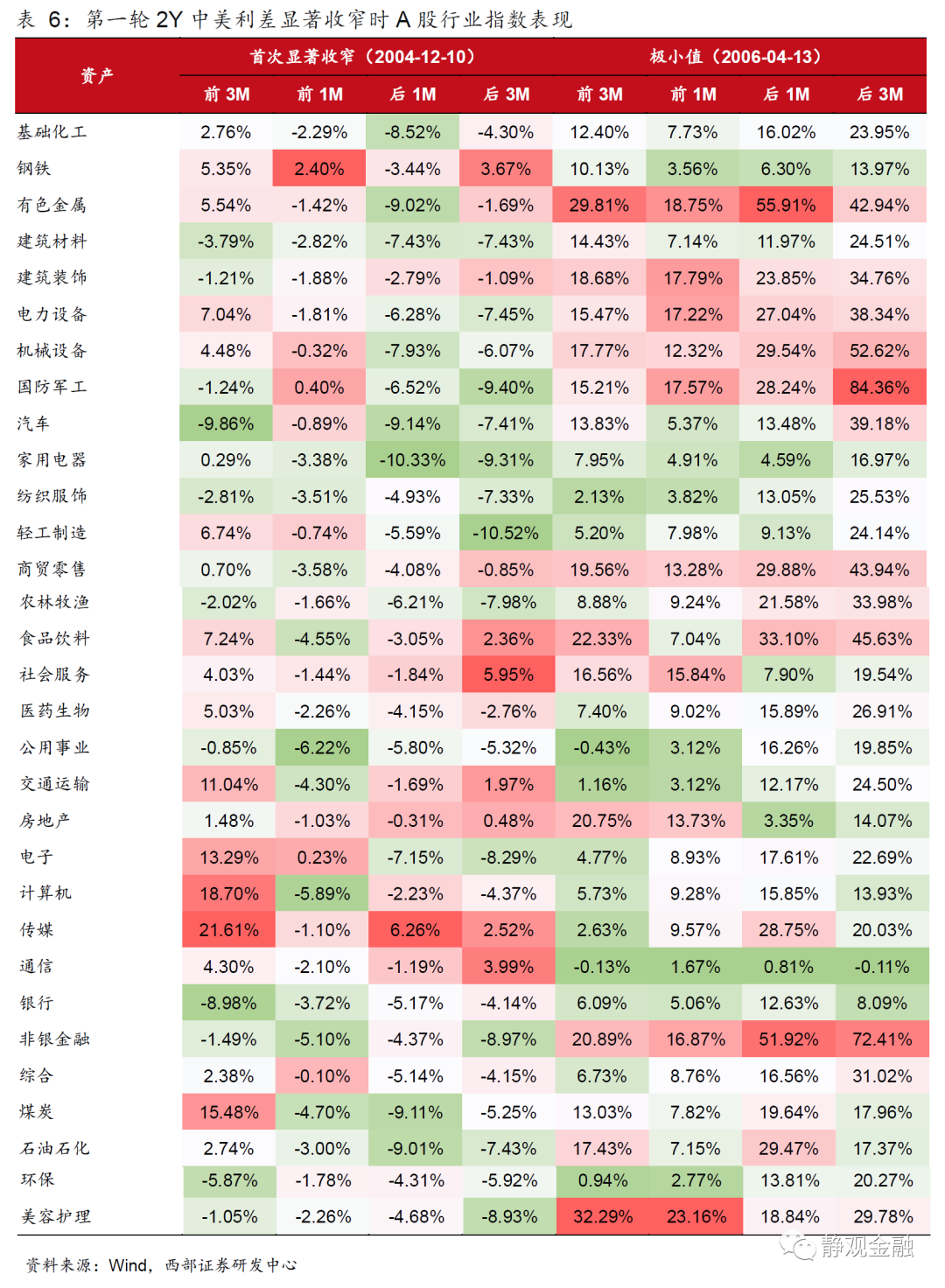

A股行业指数:以2Y为例,利差首次显著收窄前3个月TOP3为传媒、计算机、煤炭,后3个月TOP3为社会服务、通信、钢铁;利差倒挂至区间极小值前3个月TOP3为美容护理、有色金属、食品饮料,后3个月TOP3为国防军工、非银金融、机械设备。

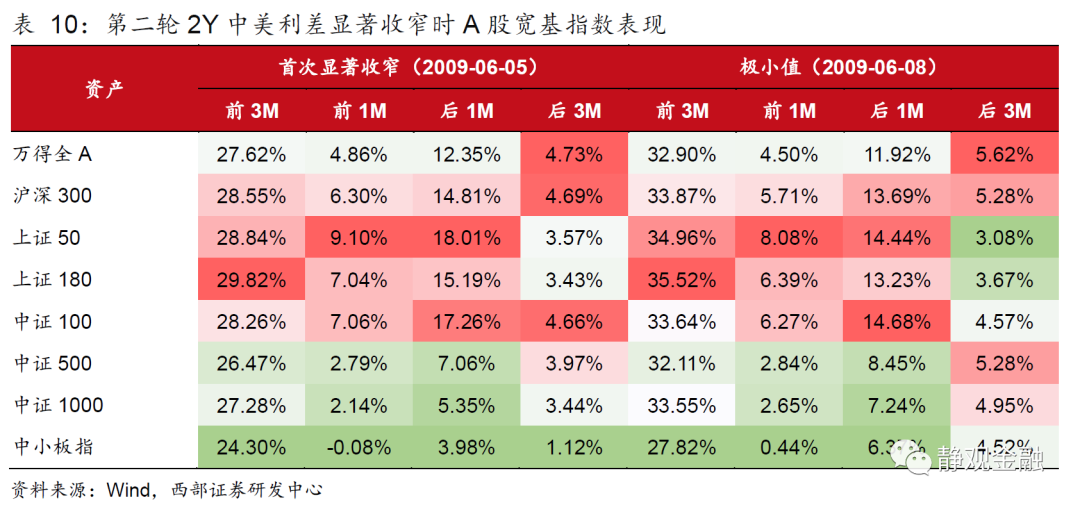

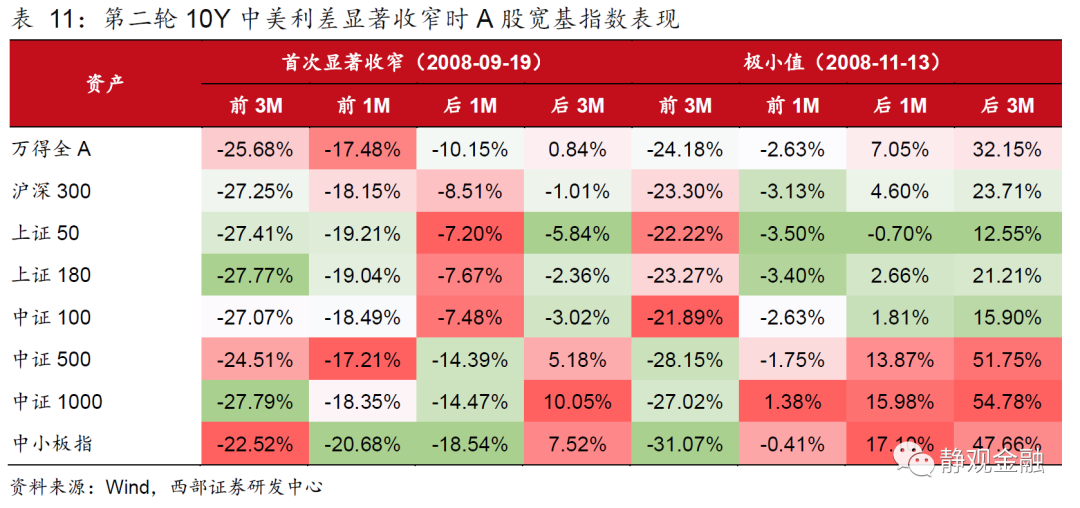

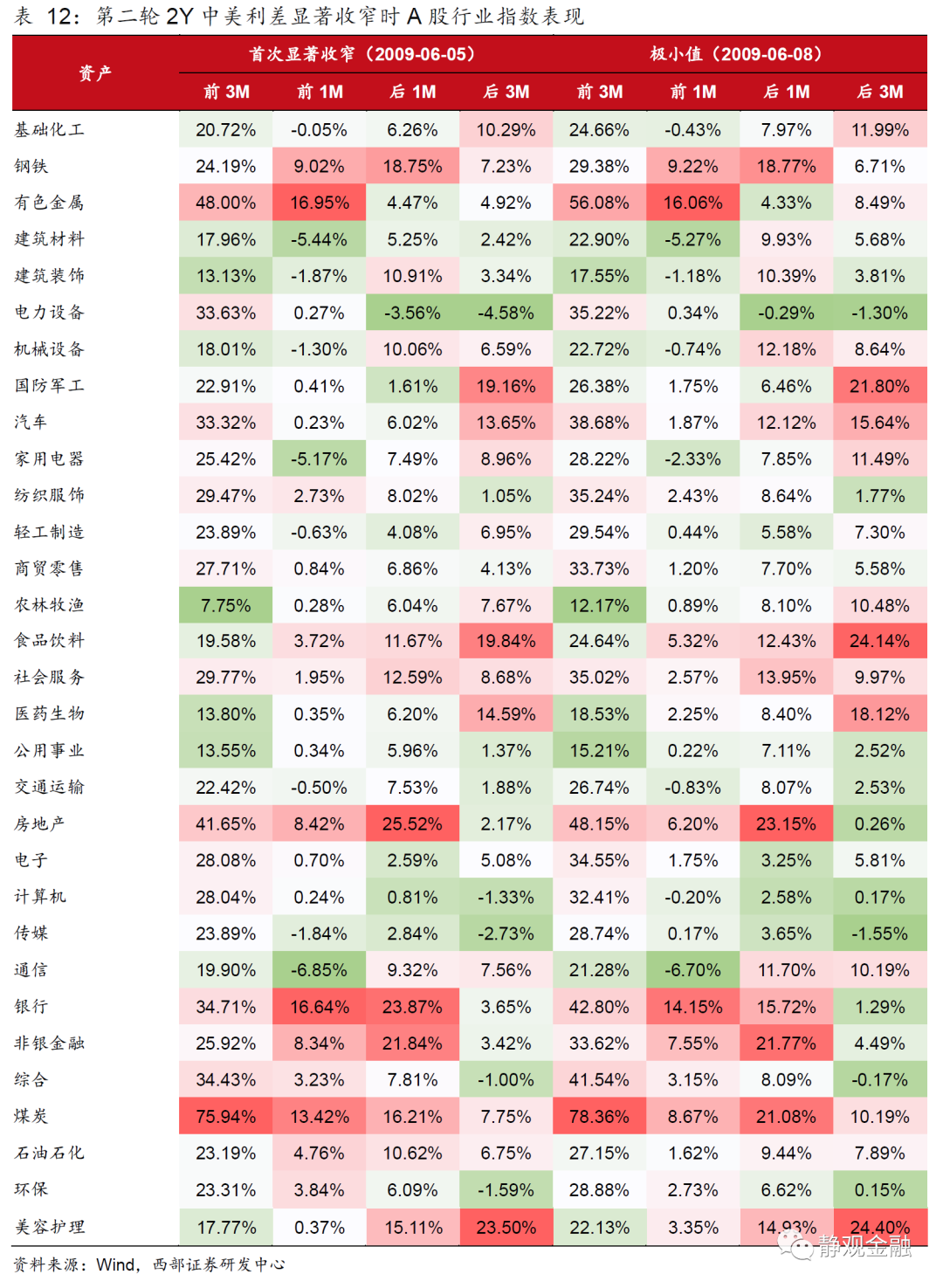

第二轮(2008-2009年)中美利差显著收窄时资产表现。

大类资产:10Y利差显著收窄前后A股领跌,国债大涨、商品全线回落;倒挂至极限后A股表现偏强,商品偏弱。

A股宽基指数:利差倒挂至极限后成长跑赢价值。

A股行业指数:以2Y为例,利差首次显著收窄前3个月TOP3为煤炭、有色金属、房地产,后3个月TOP3为美容护理、食品饮料、国防军工;利差倒挂至区间极小值前3个月TOP3为煤炭、有色金属、房地产,后3个月TOP3为美容护理、食品饮料、国防军工。

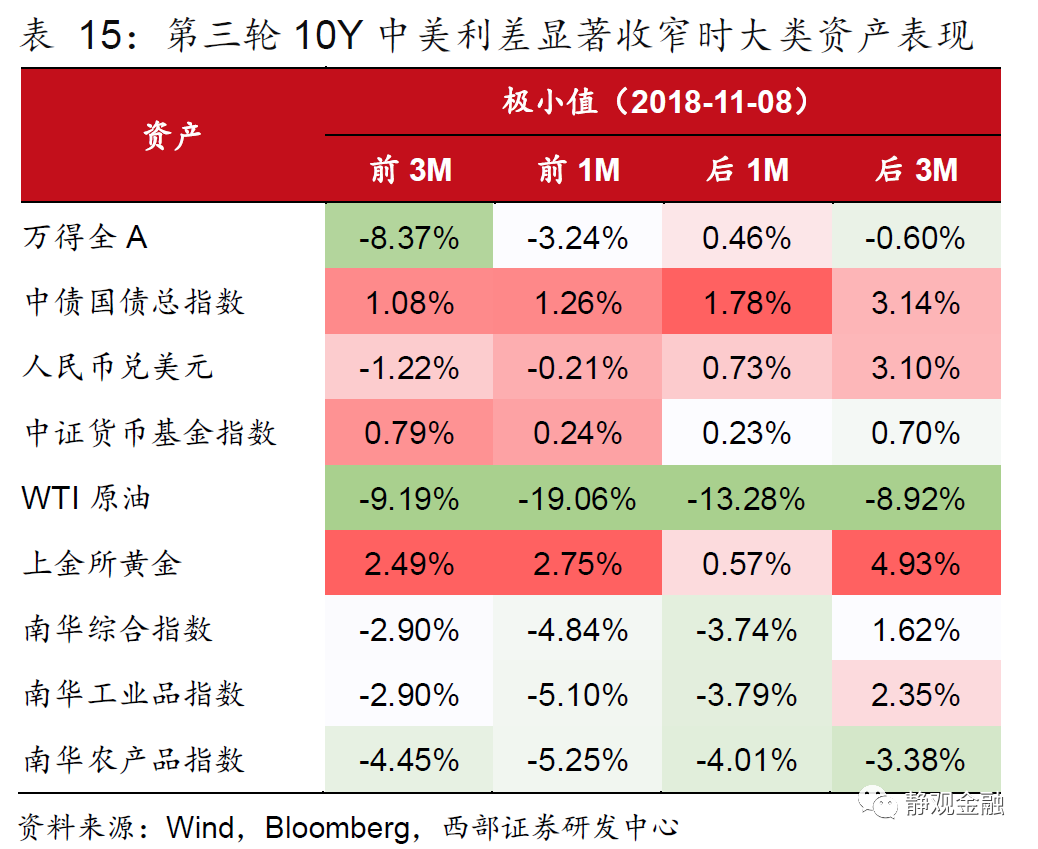

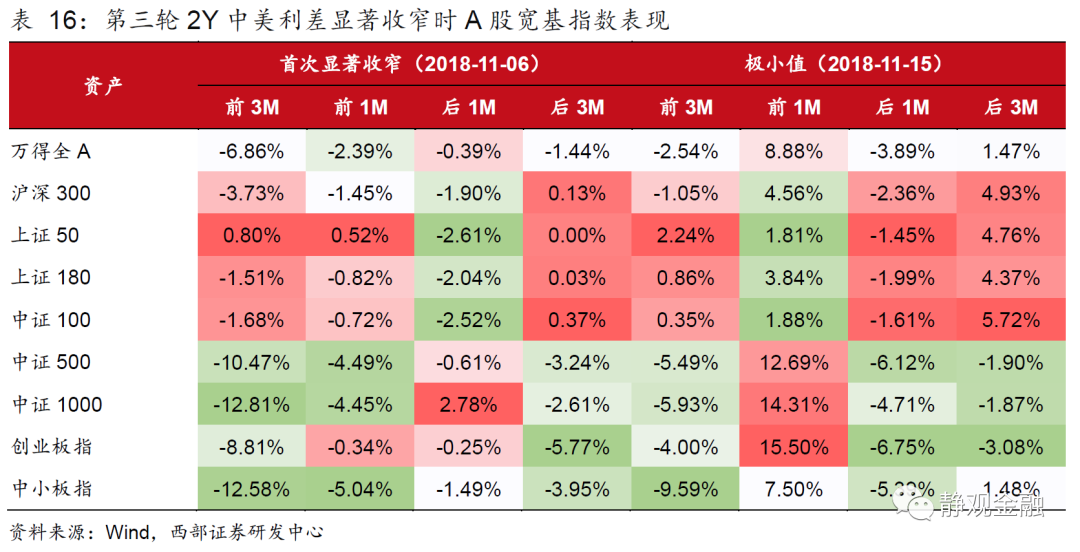

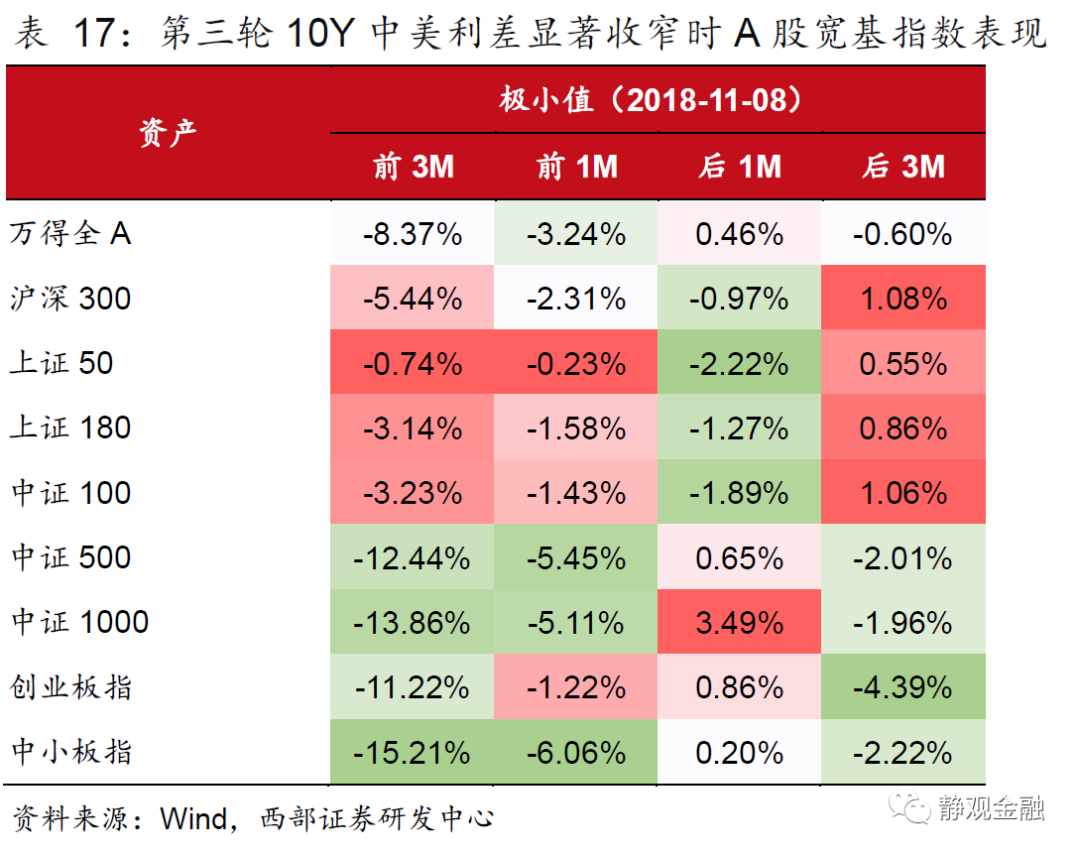

第三轮(2018年末)中美利差显著收窄时资产表现。

本轮2Y利差显著收窄后3日10Y利差显著收窄,且2Y利差显著收窄后9日便触及极小值,因此各时间窗口资产表现很相似。

大类资产:利差首次显著收窄前后A股表现均偏弱,国债和黄金表现突出,原油表现最差。

A股宽基指数:利差显著收窄前后价值优于成长。

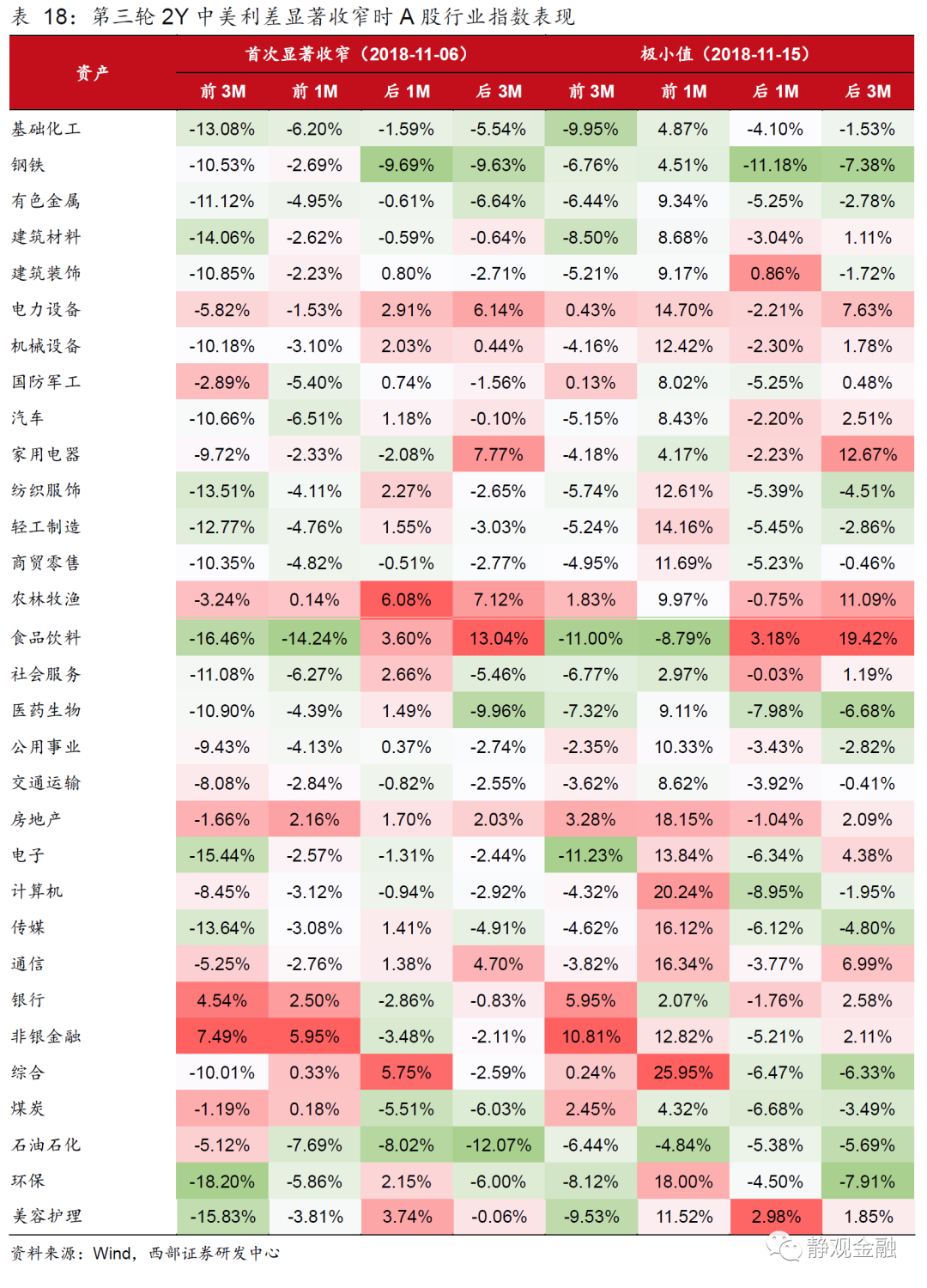

A股行业指数:利差首次显著收窄前3个月TOP3为非银金融、银行、煤炭,后3个月TOP3为食品饮料、家用电器、农林牧渔。

正文

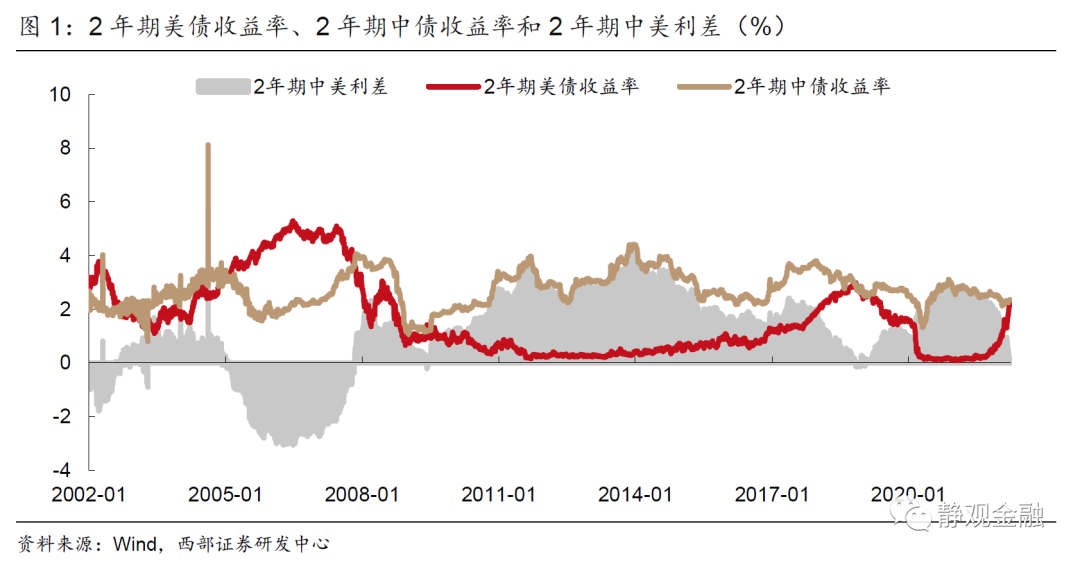

3月28日2年期美国国债收益率连续上行至2.35%,2年期中国国债收益率录得2.33%,中美2年期国债利差自2018年11月以来首次出现倒挂。本文回顾了过去三轮中美利差显著收窄乃至倒挂时的资产表现。

一、中美利差显著收窄乃至倒挂区间统计

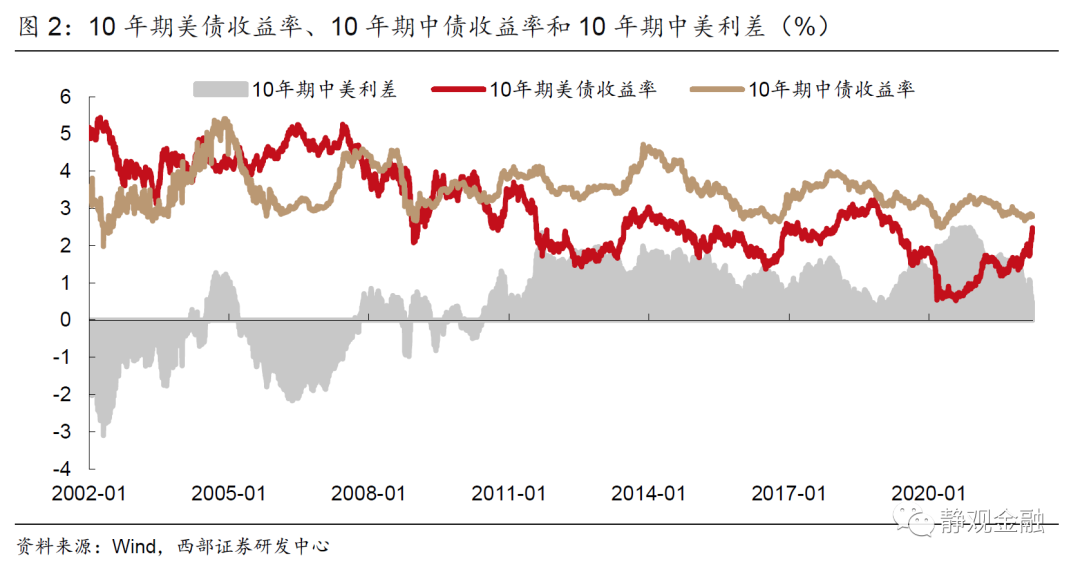

美债收益率曲线中用得比较多的是2年期和10年期,前者反映市场对美国基准利率的预期,后者反映市场对美国未来经济基本面的预期。因此,我们用2年期和10年期中美利差作为代表期限进行分析。历史上,中美2Y和10Y利差显著收窄大致出现在3个时点:2004年Q4到2005年Q1,2008年H2到2009年H1,2018年Q4。我们主要关注2个时间窗口:1)中美利差首次由正到负的切换期,2)中美利差倒挂后的极限,即触及区间极小值。对这2个时间窗口,我们分别计算其前后1个月和前后3个月的资产表现。此外,2018年Q4 10年期中美利差虽接近显著收窄,但并未触及“0”值,因此我们只讨论区间极小值。

二、第一轮(2004-2006年)中美利差显著收窄时资产表现

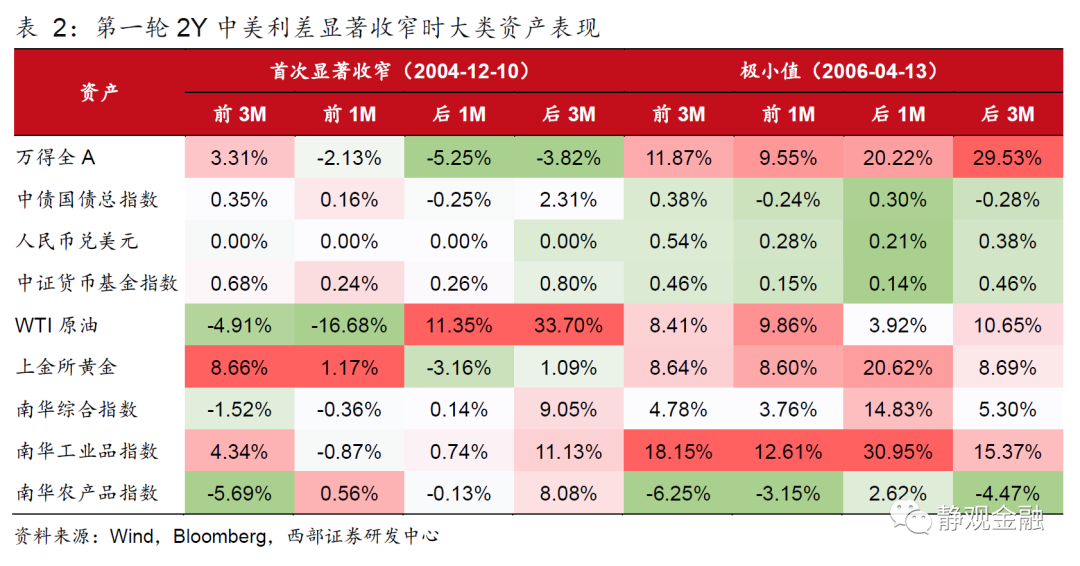

(一)大类资产:利差显著收窄前后A股领跌,倒挂至极限前后A股领涨

2Y中美利差:利差首次显著收窄前3个月A股在所有资产中表现尚可,此后表现都是最差,工业品和国债整体表现稳健,原油波动极大;利差倒挂至区间极小值时A股收复失地,无论是前后1个月还是3个月基本领涨,工业品表现极强,其次是黄金、原油,农产品、国债表现偏弱。

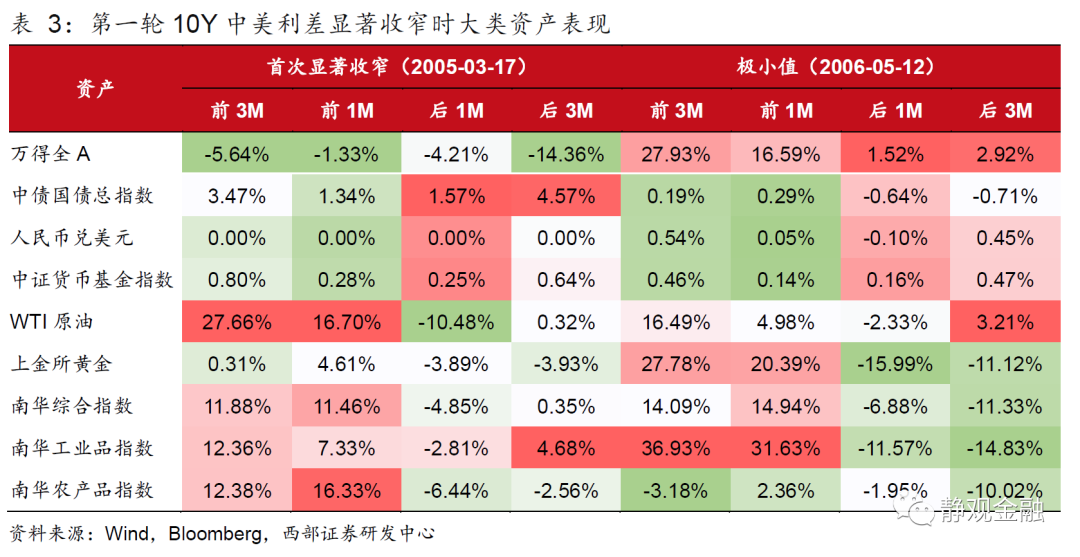

10Y中美利差:利差首次显著收窄前后A股表现均极差,工业品和国债整体表现稳健,原油大幅波动;利差倒挂至区间极小值前后A股表现均较为突出,但涨幅随时间推移逐渐收敛,工业品和黄金在利差触及极小值前涨幅居前,触及极小值后大幅回落。

(二)A股宽基指数:利差倒挂至极限前后成长跑赢价值

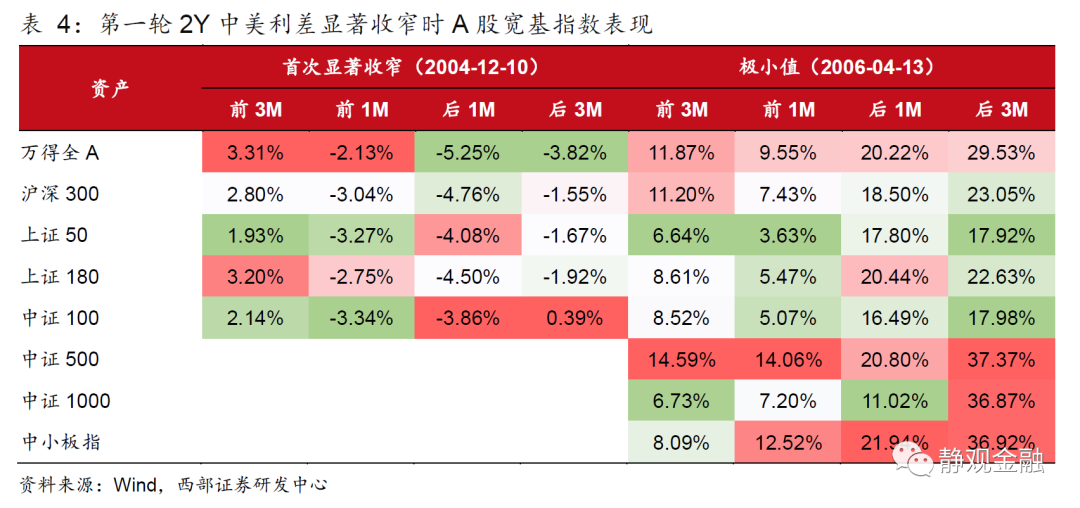

2Y中美利差:利差首次显著收窄前成长跑赢价值,显著收窄后大盘下跌但价值相对抗跌;利差倒挂至区间极小值时A股收复失地,前后1个月和3个月成长表现均优于价值。

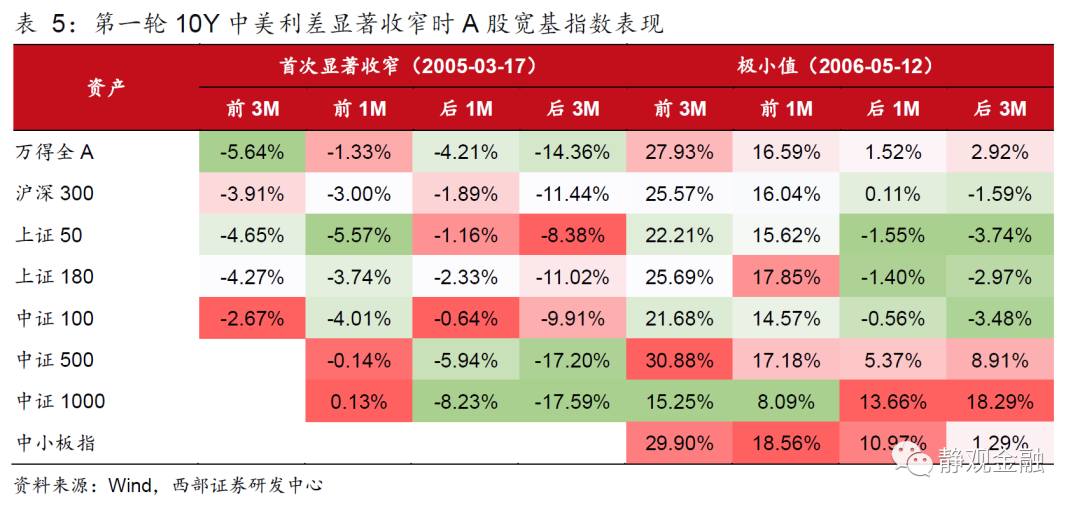

10Y中美利差:利差首次显著收窄前后A股表现均极差,价值更抗跌;利差倒挂至区间极小值前后A股都是表现较为突出,前后1个月和3个月成长均跑赢价值。

(三)A股行业指数

2Y中美利差:利差首次显著收窄前3个月资产表现前3名为传媒、计算机、煤炭,后3个月资产表现前3名为社会服务、通信、钢铁;利差倒挂至区间极小值前3个月资产表现前3名为美容护理、有色金属、食品饮料,后3个月资产表现前3名为国防军工、非银金融、机械设备。

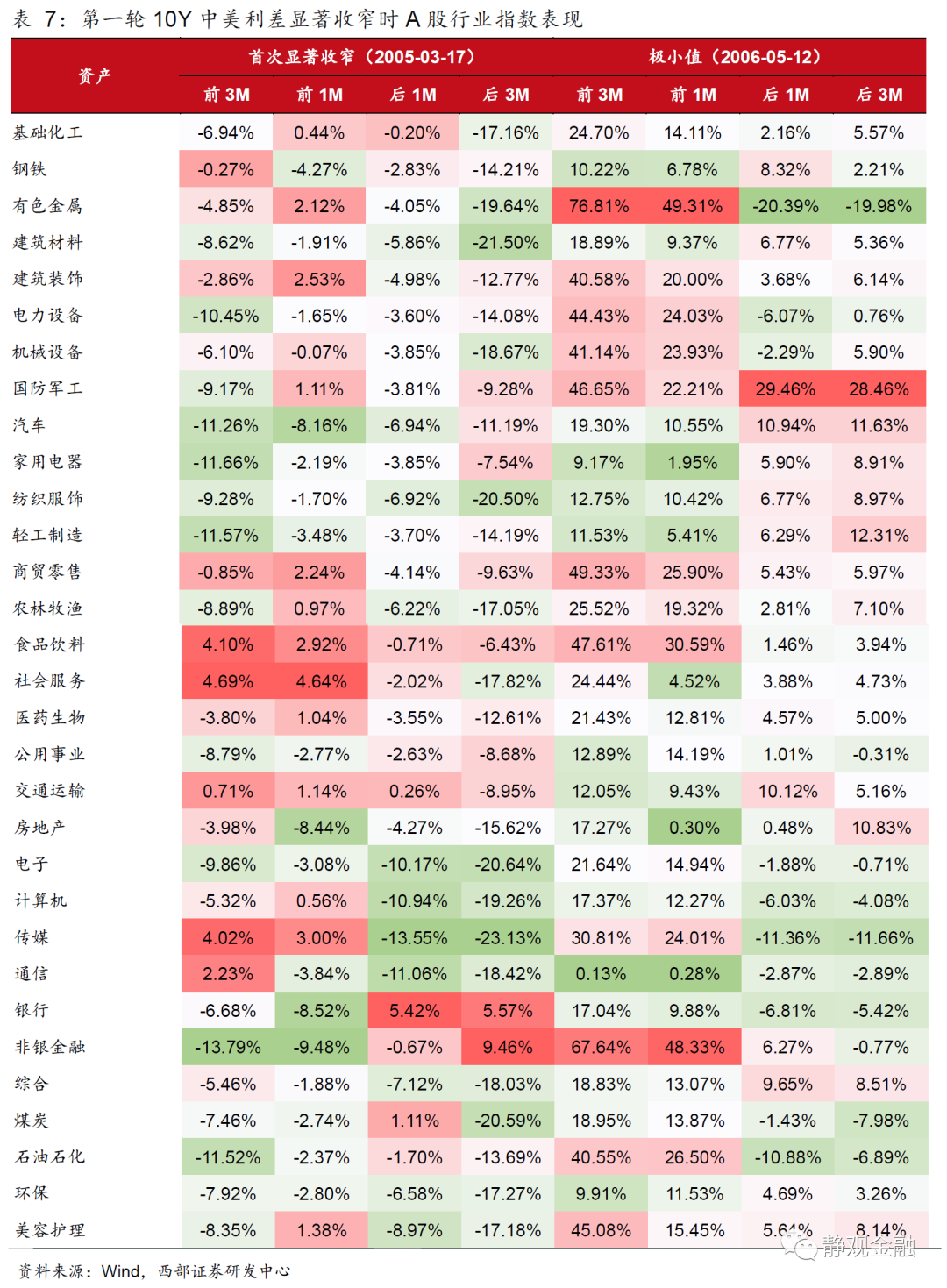

10Y中美利差:利差首次显著收窄前3个月资产表现前3名为社会服务、食品饮料、传媒,后3个月资产表现前3名为非银金融、银行、食品饮料;利差倒挂至区间极小值前3个月资产表现前3名为有色金属、非银金融、商贸零售,后3个月资产表现前3名为国防军工、轻工制造、汽车。

三、第二轮(2008-2009年)中美利差显著收窄时资产表现

(一)大类资产:10Y利差显著收窄前后A股领跌,倒挂至极限后A股表现偏强

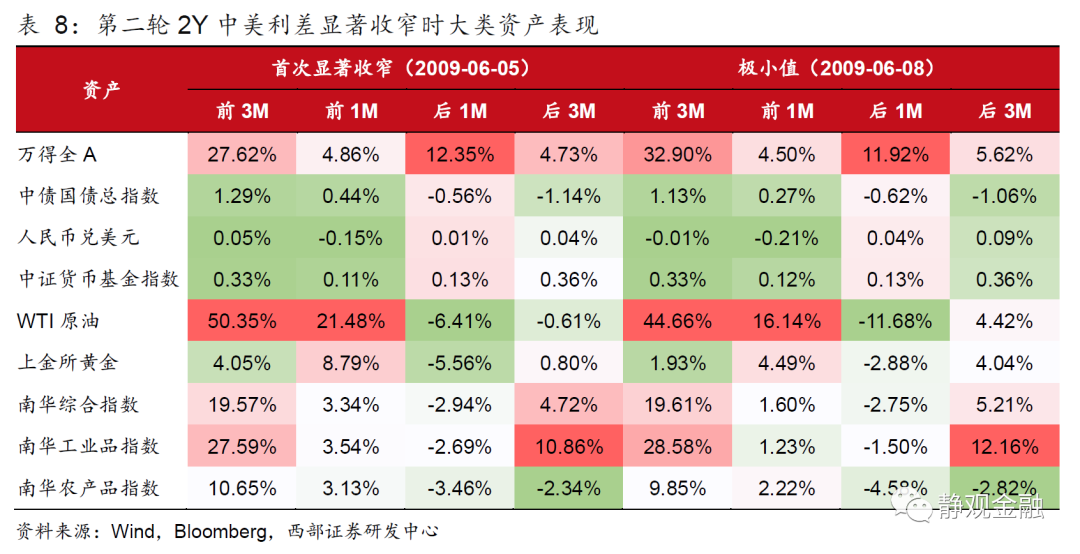

2Y中美利差:本轮利差显著收窄后3日便触及极小值。利差首次显著收窄前后A股表现都相当可以,尤其显著收窄后1个月表现在所有资产中是最好的,利差显著收窄前原油和工业品大涨,显著收窄后出现调整。

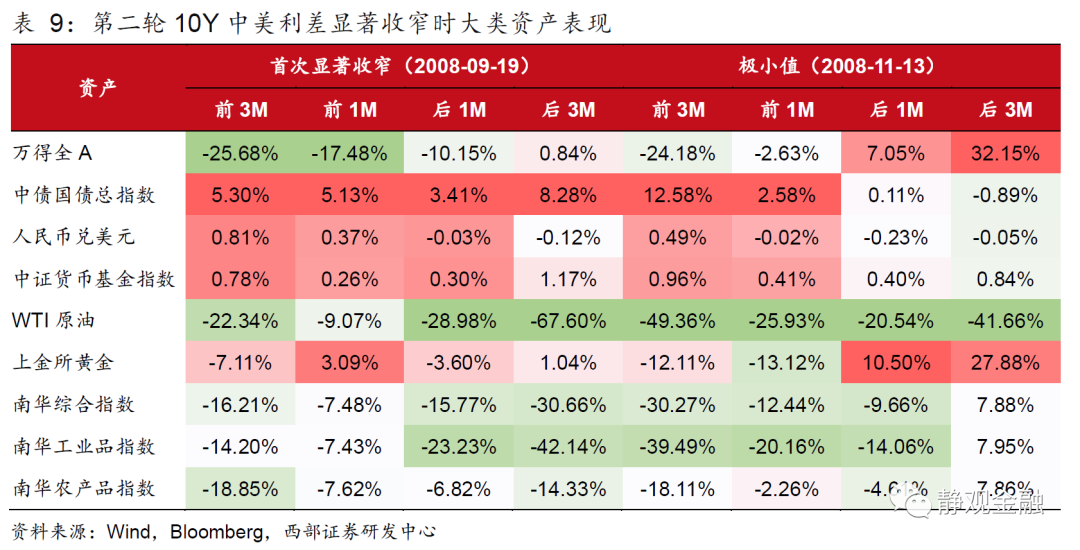

10Y中美利差:利差首次显著收窄前A股表现为所有资产中最差,显著收窄后绝对收益有所改善、但相对收益仍差,国债大涨、商品全线回落;利差倒挂至区间极小值前后A股表现偏弱,此后表现偏强,国债在利差触及极小值前涨幅居前,触及极小值后涨幅收敛,全区间商品偏弱、但黄金触及极小值后表现亮眼。

(二)A股宽基指数:利差倒挂至极限后成长跑赢价值

2Y中美利差:利差首次显著收窄前后价值均优于成长;利差倒挂至区间极小值前3个月、前1个月和后1个月价值跑赢成长,后3个月风格似乎转向成长。

10Y中美利差:利差首次显著收窄前后A股表现均极差,多数时间成长反而跑赢价值;利差倒挂至区间极小值前3个月A股大跌,价值相对抗跌,此后成长显著跑赢价值。

(三)A股行业指数

2Y中美利差:利差首次显著收窄前3个月资产表现前3名为煤炭、有色金属、房地产,后3个月资产表现前3名为美容护理、食品饮料、国防军工;利差倒挂至区间极小值前3个月资产表现前3名为煤炭、有色金属、房地产,后3个月资产表现前3名为美容护理、食品饮料、国防军工。

10Y中美利差:利差首次显著收窄前3个月资产表现前3名为传媒、美容护理、食品饮料,后3个月资产表现前3名为电力设备、建筑材料、房地产;利差倒挂至区间极小值前3个月资产表现前3名为建筑装饰、公用事业、传媒,后3个月资产表现前3名为国防军工、有色金属、电力设备。

四、第三轮(2018年末)中美利差显著收窄时资产表现

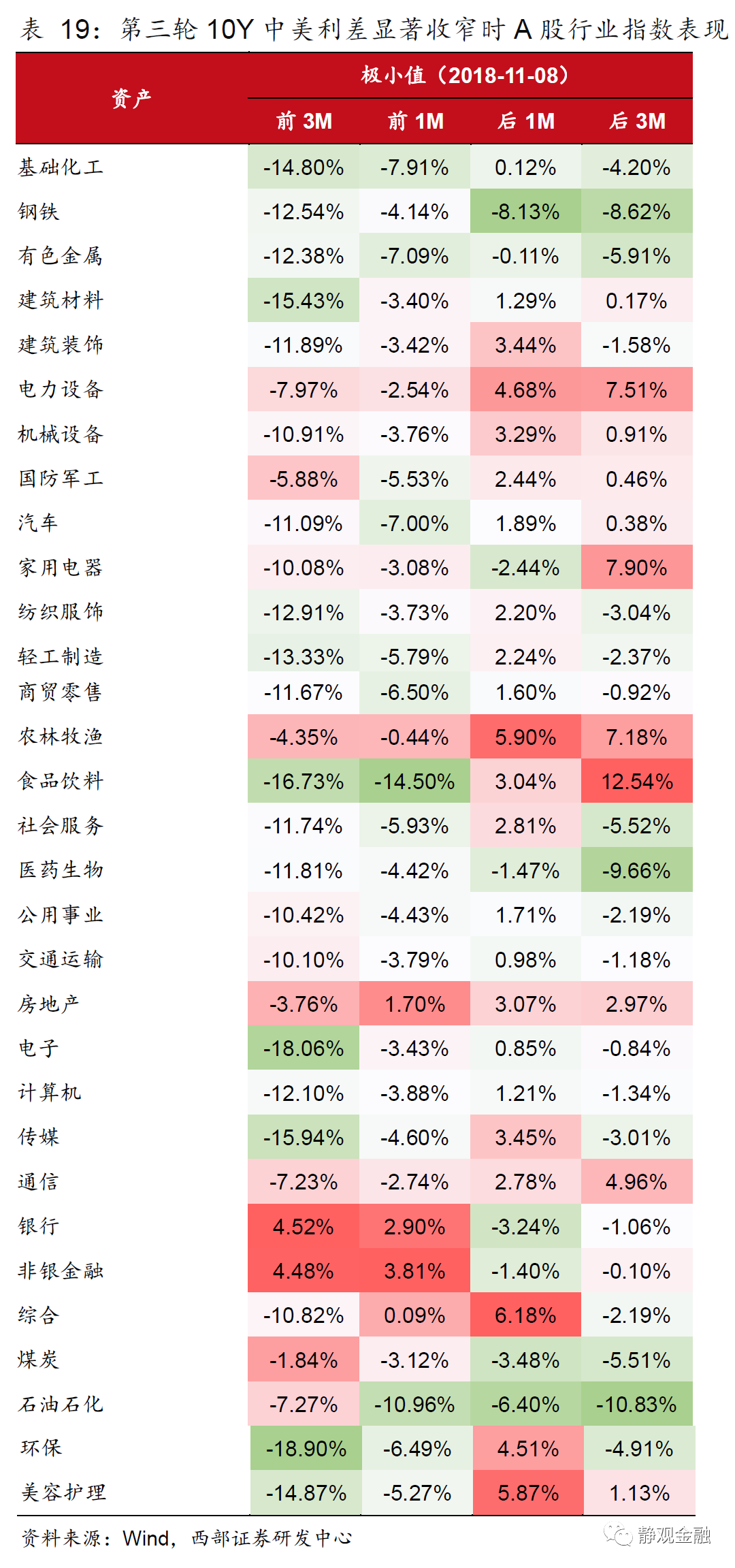

本轮2Y利差显著收窄后3日10Y利差显著收窄,且2Y利差显著收窄后9日便触及极小值,因此各时间窗口资产表现很相似,也就没必要分开讨论。

(一)大类资产:利差显著收窄前后A股表现均偏弱

2Y&10Y中美利差:利差首次显著收窄前后A股表现均偏弱,国债和黄金表现突出,原油表现最差。

(二)A股宽基指数:利差显著收窄前后价值优于成长

2Y$10Y中美利差:利差首次显著收窄前后价值多数时间段价值优于成长,后1个月除外。

(三)A股行业指数

2Y&10Y中美利差:利差首次显著收窄前3个月资产表现前3名为非银金融、银行、煤炭,后3个月资产表现前3名为食品饮料、家用电器、农林牧渔。