智通财经APP获悉,3月30日,工信部发布2022年1—2月份互联网和相关服务业运行情况。数据显示,1―2月份,互联网业务收入增速下跌,利润出现下滑,研发费用小幅收缩。细分领域企业呈现不同增长态势,以信息服务为主的企业发展放缓,提供生活服务、网络销售服务的平台企业收入保持平稳较快增长。1―2月份,我国规模以上互联网和相关服务企业完成业务收入2223亿元,同比增长5.1%,增速较2021年全年回落16.1个百分点。其中互联网数据服务(包括云服务、大数据服务等)收入321亿元,同比增长7.8%。

全文如下:

2022年1—2月份互联网和相关服务业运行情况

1—2月份,互联网业务收入增速下跌,利润出现下滑,研发费用小幅收缩。细分领域企业呈现不同增长态势,以信息服务为主的企业发展放缓,提供生活服务、网络销售服务的平台企业收入保持平稳较快增长。

一、总体运行情况

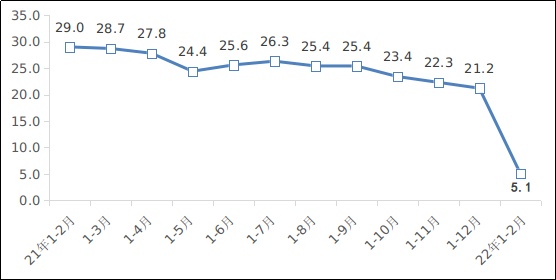

互联网业务收入增速下跌。1—2月份,我国规模以上互联网和相关服务企业(以下简称互联网企业)完成业务收入2223亿元,同比增长5.1%,增速较2021年全年回落16.1个百分点。其中互联网数据服务(包括云服务、大数据服务等)收入321亿元,同比增长7.8%。

2021—2022年1—2月份互联网业务收入累计增长情况(%)

利润出现下滑,营业成本增速回落。1—2月份,我国规模以上互联网企业共实现利润总额135亿元,同比下降7.4%(2021年全年同比增长13.3%)。营业成本同比增长8.2%,增速较2021年全年回落7.9个百分点。

研发经费小幅收缩。1—2月份,我国规模以上互联网企业共投入研发经费113亿元,同比下降2.8%(2021年全年同比增长5.0%)。

二、分领域运行情况

(一)信息服务领域企业发展放缓,搜索服务领域企业增势突出。1—2月份,以信息服务为主的企业(包括新闻资讯、搜索、社交、游戏、音乐视频等)互联网业务收入同比增长1.8%,低于全行业平均增速3.3个百分点。其中,音视频服务领域企业保持平稳发展;搜索服务领域企业高速增长;新闻资讯服务领域企业业务收入实现较快增长;网络游戏领域企业业务收入降温明显。

(二)生活服务领域企业收入平稳较快增长,餐饮外卖等服务平台企业增长迅猛。1—2月份,以提供生活服务为主的平台企业(包括本地生活、租车约车、出游旅行、金融服务、汽车、房屋住宅等)业务收入同比增长8.4%,高于全行业平均增速3.3个百分点。其中,提供餐饮外卖等本地生活服务的企业收入增长迅猛;提供租车约车服务的企业收入明显收缩。

(三)网络销售领域企业收入稳步增长,细分领域增长态势分化。1—2月份,主要提供网络销售服务的企业(包括大宗商品、农副产品、综合电商、医疗用品、快递等)互联网业务收入同比增长6.7%,高于全行业平均增速1.6个百分点。其中,提供农副产品销售服务的企业快速发展;综合电商类企业业务平稳发展;快递类企业业务收入小幅收缩。

(四)互联网安全服务收入高速增长。在《数据安全法》等政策推动下,互联网安全服务需求进一步扩大,1—2月份,互联网安全服务收入同比增长35.2%。

三、分地区运行情况

东部地区互联网业务收入平稳增长,中部地区互联网业务收入出现下滑。1—2月份,东部地区完成互联网业务收入2039亿元,同比增长5.7%,高于全行业平均增速0.6个百分点,占全国互联网业务收入的比重为91.7%。西部地区完成互联网业务收入94.1亿元,同比增长3.6%,低于全国平均增速1.5个百分点。中部地区完成互联网业务收入81.7亿元,同比下降7.4%(2021年全年同比增长3%)。东北地区完成互联网业务收入7.8亿元,同比增长21.6%。

主要大省互联网和相关服务业发展态势分化。1—2月份,互联网业务累计收入居前5名的北京(增长11.4%)、广东(增长10.1%)、上海(增长7.4%)、浙江(下降3.1%)和天津(下降16.6%)共完成业务收入1921亿元,同比增长7.1%,占全国比重达86.4%。全国互联网业务收入增速实现正增长的省市有19个,其中河北、湖北、内蒙古、西藏增速超过50%,海南、云南降幅超40%。

四、我国移动应用程序(APP)发展情况

移动应用程序(APP)总量小幅回升。截至2月末,我国国内市场上监测到的APP数量为235万款,2月当月净增3万款。其中,本土第三方应用商店APP数量为101万款,苹果商店(中国区)APP数量133万款。2月,新增上架APP数量9万款,下架应用6万款。

游戏类应用规模保持领先。截至2月末,移动应用规模排在前4位种类的APP数量占比达62.5%,其他社交通讯、办公学习、主题壁纸等10类APP占比为37.5%。其中,游戏类APP数量继续领先,达69.1万款,占全部APP比重为29.5%。日常工具类、电子商务类和生活服务类APP数量分别达34.8万、23万和19.7万款,分列第二至四位。

游戏、日常工具、社交通讯、影音播放类应用下载量居前。截至2月末,我国第三方应用商店在架应用分发总量达到20163亿次。其中,游戏类移动应用的下载量排第一位,下载量达3089亿次;日常工具类、社交通讯类、影音播放类下载量排名第二至四位,分别达2653亿次、2443次、2414亿次。在其余各类应用中,下载总量超过1000亿次的应用有生活服务类(1858亿次)、资讯阅读类(1549亿次)、系统工具类(1549亿次)、电子商务类(1332亿次)。

我国移动应用开发者数量超过百万。截至2月末,我国国内市场上监测到的移动应用开发者数量为100.4万个,其中,企业开发者为28.8万个,团队(个人)开发者为71.6万。游戏类移动应用开发者数量位列第一位,达21.2万个;日常工具类、社交通讯类、资讯阅读类移动应用开发者数量位列第二至四位,分别达14.5万个、7.2万个和5.6万个。

本文编选自“工信部运行监测协调局”;智通财经编辑:黄晓冬。