智通财经APP获悉,美国最大的存储芯片生产商美光科技(MU.US)对当季业绩做出了乐观预测,这表明快速扩张的数据中心客户的需求依然强劲。

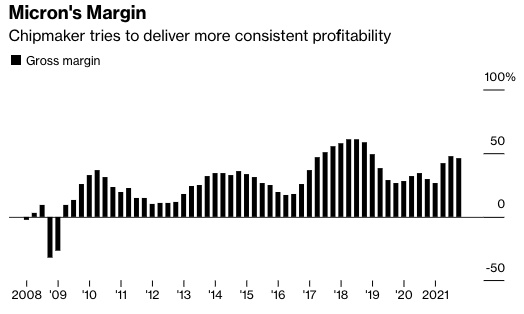

美光周二表示,公司第三财季的销售额约为87亿美元。相比之下,市场分析师的平均预期为82亿美元。不包括某些项目,该公司每股盈利约为2.46美元,高于普遍预期的2.24美元。

如今,内存芯片被广泛应用于各种设备,使其受PC和智能手机需求波动的影响较小。这帮助美光在PC市场放缓的情况下继续增长。

数据中心的销售一直是一个特别的亮点,上个季度增长了60%以上。同期工业销售额也增长了约60%,汽车制造商的收入也创下了纪录。该公司首席执行官Sanjay Mehrotra表示,虽然PC和智能手机的出货量没有增长,但这些设备所需的内存量却在增长。

Mehrotra称:“美光希望在2022财政年度创下纪录,我们的终端市场需求强劲,我们的客户需求强劲,而供应有限。”

报告公布后,美光盘后一度上涨6.5%。截至周二收盘,美光今年已累计下跌12%,这是科技股整体暴跌的一部分。

在截至3月3日的三个月中,美光的收入增长了25%,至77.9亿美元。净利润为22.6亿美元,每股盈利为2美元,上年同期为6.03亿美元,每股盈利为53美分。

美光科技的竞争对手是韩国的三星电子、SK电信以及日本的铠侠。

DRAM芯片暂时保存信息,帮助处理器处理数据。与此同时,Nand闪存充当手机和电脑中的永久存储器。铠侠工厂最近的生产问题导致其部分产品无法使用,这有助于推高Nand半导体的价格。三星主导着这两种主要芯片的生产。

从历史上看,PC市场推动了对内存的需求。该行业在疫情期间经历了一波热潮,部分原因是被困在家的人购买了新设备,但最近需求得到放缓。美光周二表示,预计今年的PC发货量将与2021年持平。

美光表示,俄乌战争不会影响该公司的生产,但俄罗斯是芯片制造中使用的气体和一些矿物的来源,这意味着一些成本可能会上升。Mehrotra表示,和许多公司一样,能源、运输、原材料和工资的价格都在上涨。

美光公司能够通过改进生产技术,提高生产效率来抵消这种通胀压力。该公司认为,在这方面它比竞争对手做得更快。