智通财经APP获悉,光大证券发布港股策略报告称,恒生高股息率指数相对恒生指数的表现与实际利率成反向关系,在大多数时间段的表现也优于国债。实际利率下行期间,资本回报率下滑,高股息资产的股息的溢价率上升,高股息资产相对于其他资产的配置价值凸显,更有机会获得超额收益。同时,恒生高股息板块股息率长期高于国债收益率,其收益能力也显著高于国债。从美林时钟的视角来看,未来恒生高股息率指数有望取得不错的表现。

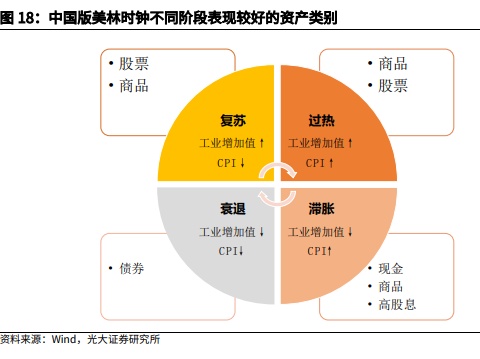

光大证券参考美林时钟,研究了不同经济环境下高股息策略的回报。历史来看,在滞胀期与复苏期,高股息策略通常会有不错的表现。目前国内处于“类滞胀”到复苏的过渡时期,未来一段时间内高股息策略或许是不错的投资选择。

高股息板块估值处于历史低位,股息率处于历史高位,低市盈率低市净率高股息率下高股息板块收益较好。通过计算市盈率、市净率、股息率不同分位下的投资胜率和持有不同期限下的收益能力,当前低市盈率、低市净率、高股息率情况下高股息策略未来的潜在收益较好。

随着“稳增长”政策发力中国国内经济企稳,国内货币政策维持宽松状态,光大证券预计港股较低的估值水平有望得到修复,高股息率指数有望随着港股市场而上行。同时,自下而上来看,高股息比较集中的地产、银行等行业也有望修复,这对于高股息策略也将是支撑。

高股息组合收益率与股息率、分红稳定性、市值、换手率、加权方式、调仓方式等都有一定关系,但组合构建过程要考虑到实际交易需求。光大证券以港股通作为资产池,采用与恒生高股息率指数相似的方法构建组合,最新标的如下:

整体来看,新组合的收益率要显著高于恒生高股息率指数的表现。

本文观点来源于光大证券发布的研究报告,作者为分析师张宇生、巩健,文中观点不代表智通财经观点。智通财经编辑:文文。