对于家装行业来说,用户消费需求和获客渠道近年以来的瞬息万变,似乎是一次对数字化的全方位探索和用户行为习惯的重塑。

受疫情的扰动,在行业面临竞争压力及在线上生活方式成为主流等多方因素驱使下,家装行业开始全面拥抱数字化、整装化,此前以线下渠道为重的家装企业开始加速数字化转型,率先拥抱线上变革的家装平台迎来了前所未有的发展良机。

3月22日,家装垂直领域企业服务龙头平台齐屹科技(01739)(下称“齐家网”)公布了2021财年业绩,再度向市场交出了一份诚意满满的“成绩单”。

2021业绩稳中向好,两大业务齐头并进

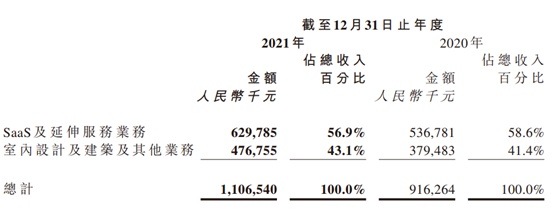

智通财经APP了解到,2021年,齐家网实现收入11.065亿元,同比增长20.8%;毛利5.93亿元,同比增长14.0%;公司权益持有人应占净溢利7405.4万元,同比增长82.3%,实现了年内经营业绩上亮眼的突破。

从经营层面上来看,2021年,齐家网以SaaS战略为基础,在赋能产业的同时,积极推进SaaS及相关延伸服务、室内设计及建筑业务等两大业务板块的稳健发展,基本盘稳固,发展态势良好。

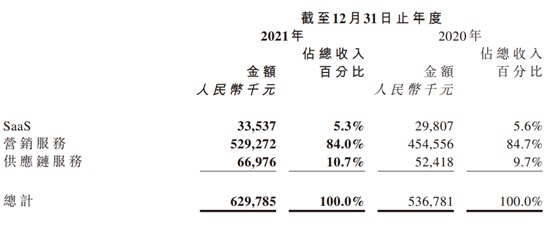

细分来看,SaaS及延伸服务业务是公司的核心业务,项下囊括SaaS、营销服务、供应链服务等。2021年,SaaS及延伸业务收入增加17.3%至2021年的约6.3亿元,依然维持着双位数的成长趋势。其中SaaS订阅服务收入为3280万元,同比增长38.2%,营销收入同比增长16.4%至5.3亿元,供应链服务业务收入亦同比增加27.8%至6700万元。

而在公司的第二个板块——室内设计及建筑业务中,公司运营博若森、居美、齐家典尚等家装品牌,在此方面的深入与布局,有助于其深入一线更加全面地去了解前端市场、触达用户,优化服务体系,精准赋能,探索规模化发展的路径。得益于齐家网的积极发展,2021年室内设计及建筑业务同比增长27.6%。

创新及其他则为公司在智能家居、软装、新零售等方面的布局,是公司对多元化变现路径的持续探索,年内实现1670万元收入。对于新的业务模式和新的业务领域,齐家网还将积极关注,为企业后续优质发展增加新的利润成长点。

值得关注的是,在经营业绩获得出色表现的同时,公司的总费用同比下降4%,保持相对稳定,可见公司的成本管控得当,费效比有了鲜明提升。

回顾2021年,齐家网依然坚持稳步推进以数字化为核心的SaaS赋能战略,向装企提供涵盖营销、供应链集采及创新增值服务等维度的一站式整体解决方案,帮助装企提升全方位的竞争力,高效获取和服务目标用户,提升运营管理效率,帮助企业降低运营成本,实现稳健发展。

与此同时,作为连接B端与C端之间的桥梁,齐家网始终将改善用户、商户体验摆在首要位置,通过好的机制保证入驻商家提供优质服务,从而提高用户留存度并吸引广泛用户,由此促成用户、商家、平台共同成长的良性循环。

精益化运营成效卓著,Saas赋能构筑高壁垒

就本质上而言,齐家网向室内设计及建筑服务供应商(装修公司)提供基于SaaS的整体解决方案,帮助B端商户拓展互联网获客渠道、建立高标准施工设计服务流程和打通建材供应链。

年内,该平台对B端商家赋能效应正在日益凸显,即便在受到地产业冲击的2021年,齐家网线上平台的用户粘性和新用户数依然保持稳健快速的双位数增长。财报显示,公司的活跃付费商户数目由2020年度的4904家增加18.3%至2021年度的5799家,越来越多客群的进驻在一定程度上代表着家装行业对齐家网这一平台的认可,也为平台持续深化护城河。

更加令人瞩目的是,该平台活跃付费商户数目留存率也保持增长势头,由20年的61.8%进一步提升至21年的72.5%,而新付费商户数目留存率于2021年达到81.4%,较2020年增加11个百分点。

此外,齐家网还通过SaaS软件的多功能模块帮助商户快速精准获客,提升潜在客户的转化率,更高效地服务客户。这一系列赋能措施已在财报中有所体现,年内的销售线索数同比增长8.3%至75万个,每销售线索平均收益提升7.6%至707元。

上述数据均显示出,齐家网基于赋能装企的精细化运营成效明显已经得到市场充分验证,与B端用户之间合作的深化以及粘性不断增强。在市场集中度如此分散的情况下,精细化运营带来的收益会远超追求新增付费商户数量增长带来的收益,也为公司后续发展道路提供了长远的驱动力。

从市场角度来看,先天不足,加上急速转入存量竞争,家装行业的淘汰率陡然上升,降本增效成了企业核心诉求之一,数字化转型成了不少装企的必选项。率先转型、领先于业内的流量优势、完善的一站式服务体系令齐家网成为了装企寻求数字化转型的首选平台。

面对行业数字化巨大的市场空间,齐家网以SaaS战略为基础,深击家装企业获客难度高、质量把控难、运营效率低等主要痛点,包含了线上门店、预算管理、人员管理等数字化运营工具,并为装企提供咨询和培训服务,多方面提升装企的运营效率,核心业务高度聚焦,已为公司勾勒出全新成长曲线,令其在突破公司前景天花板的同时,对行业而言亦是意义非凡。

展望未来,齐家网仍将以SaaS战略为基础,用技术解决家装产业问题,强化产业赋能,积极推动家装行业向数字化、标准化和生态化方向转型升级,提升行业的整体运营效率和服务体验,继续扩大合作商户规模,提升留存率,帮助装企提升数字化的运营能力,实现降本增效。

科技力量则成为公司手中的重要砝码,期内齐家网的研发开支达到4314万元,占总收入比例约4%,体现公司重视科技创新,推动技术创新应用于SaaS服务的各个关键环节。同时,公司将持续关注新一代用户的新需求,进一步加强研发投入力度,持续优化内部组织结构和管理转型,以赋能产业全链路的需要。

智通财经APP观察到,2021年,受房地产政策调控以及疫情反复的双重影响,家装行业整体受到冲击而承压是不争事实。然而,站在当下时点,身处后疫情时代的消费者已对居住环境具有更深刻的思考,对产品与服务提出更高的要求,数字化程度高、且能够提供一站式家装服务的互联网平台则更为稀缺,更加契合用户的消费价值,这将成为公司规模高速成长的有力推动。

另一方面,部分城市地产政策开始有所松动,市场需求略有延后,叠加存量房翻新需求有望逐步释放,伴随疫情影响修复,家居消费需求回补,家居消费仍具有广阔成长空间,具备强运营能力的头部平台齐家网有望持续受益于此。

综合来看,基于对平台业务的战略推进,核心业务的盈利能力逐步提升,齐家网透过广阔的市场前景和出色的经营能力,向资本市场不断展现其成长预期。随着公司打造更为立体化、层次丰富的成熟用户体验生态,B端与C端同时发力,业务结构优化升级,将逐渐迎来新一轮的市场需求、科技创新、资本共振,我们始终看好其市场价值会因全新的体系而得到重估。