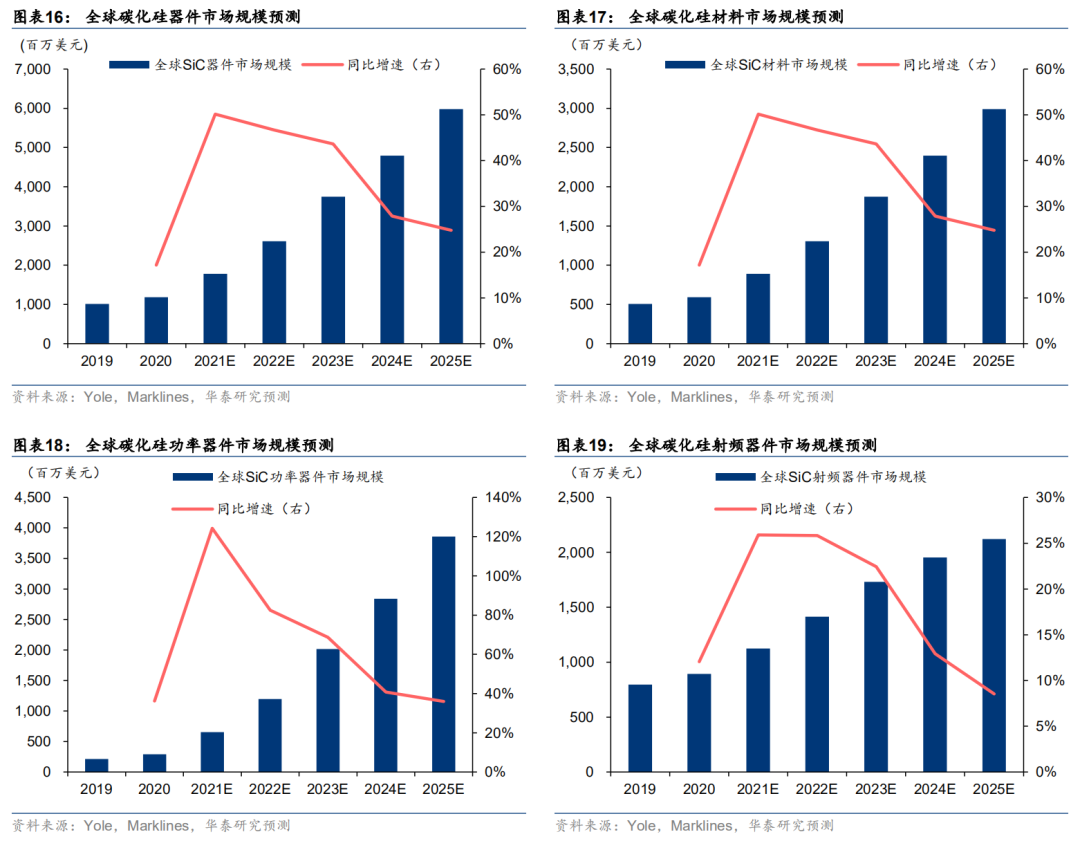

智通财经APP获悉,华泰证券发布研报称,关注国内碳化硅器件及产业链厂商的投资机会。根据其测算,在碳中和大趋势的推动下,全球碳化硅器件/材料市场规模到2025年分别有望达到59.79/29.90亿美元,2021-2025年CAGR为38.2/38.2%,呈现高速发展态势。建议投资人关注:一是具备较强产业链及客户基础的SiC功率器件厂商;二是“跑马圈地”模式下具备稀缺有效产能的材料公司;三是相关设备公司。

主要观点如下:

碳化硅行业:碳中和趋势的主要受益者,5年市场规模有望翻5倍

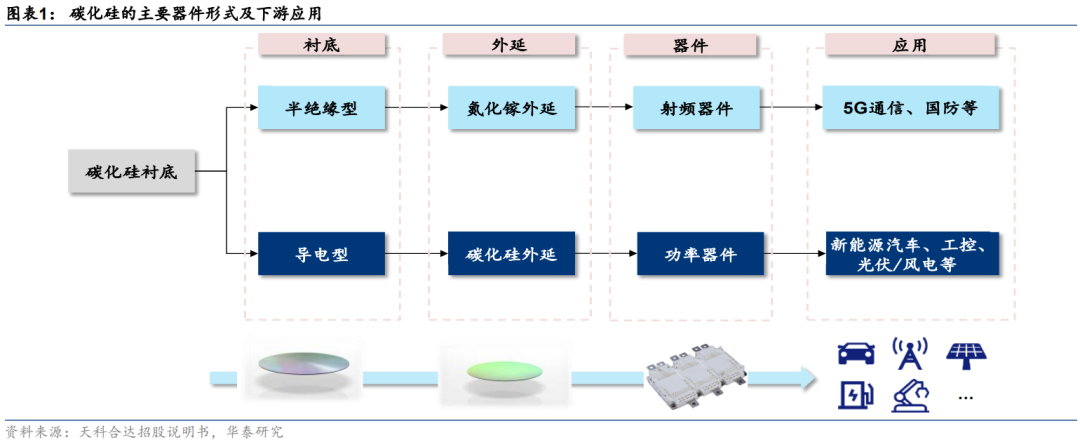

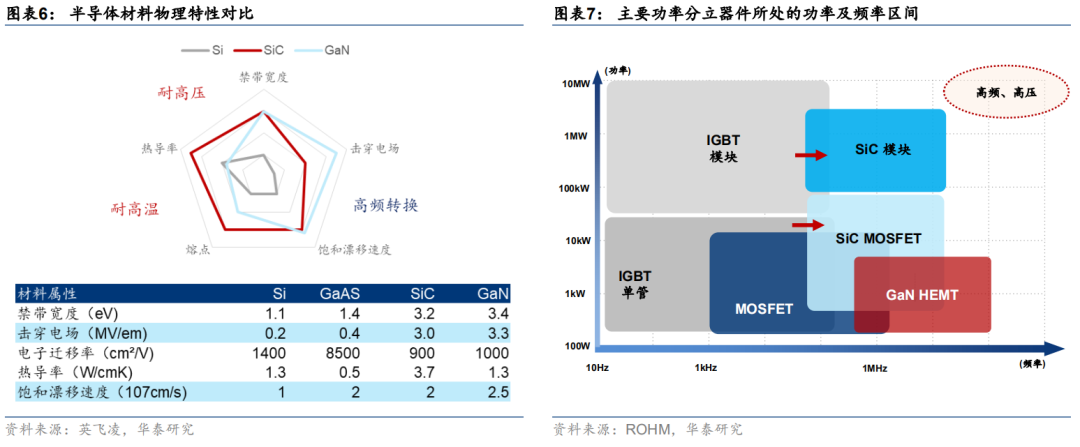

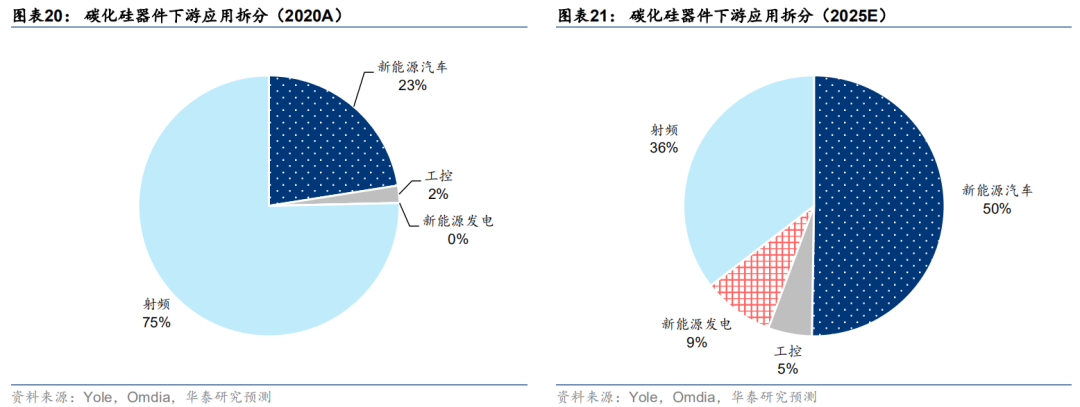

碳化硅(SiC)作为第三代化合物半导体材料,具备禁带宽度大、热导率高、临界击穿场强高等特点,SiC器件较传统硅基器件可具备耐高压、低损耗和高频三大优势,广泛应用于新能源车、光伏/风电、工控、射频等领域。由于技术迁移成本高、价格高企、产能紧张等因素,华泰证券认为碳化硅仍处于渗透早期,当前主要应用于中高端新能源车、充电桩及基站射频等领域,华泰证券预计全球SiC器件市场规模2025年将达59.79亿美元,较2020年翻5倍。建议投资人关注:1)具备较强产业链及客户基础的SiC功率器件厂商;2)“跑马圈地”下具备稀缺有效产能的材料公司;3)产业链相关设备公司。

碳化硅器件:成本下滑带动渗透率迅速提升,800V架构成为重要催化剂

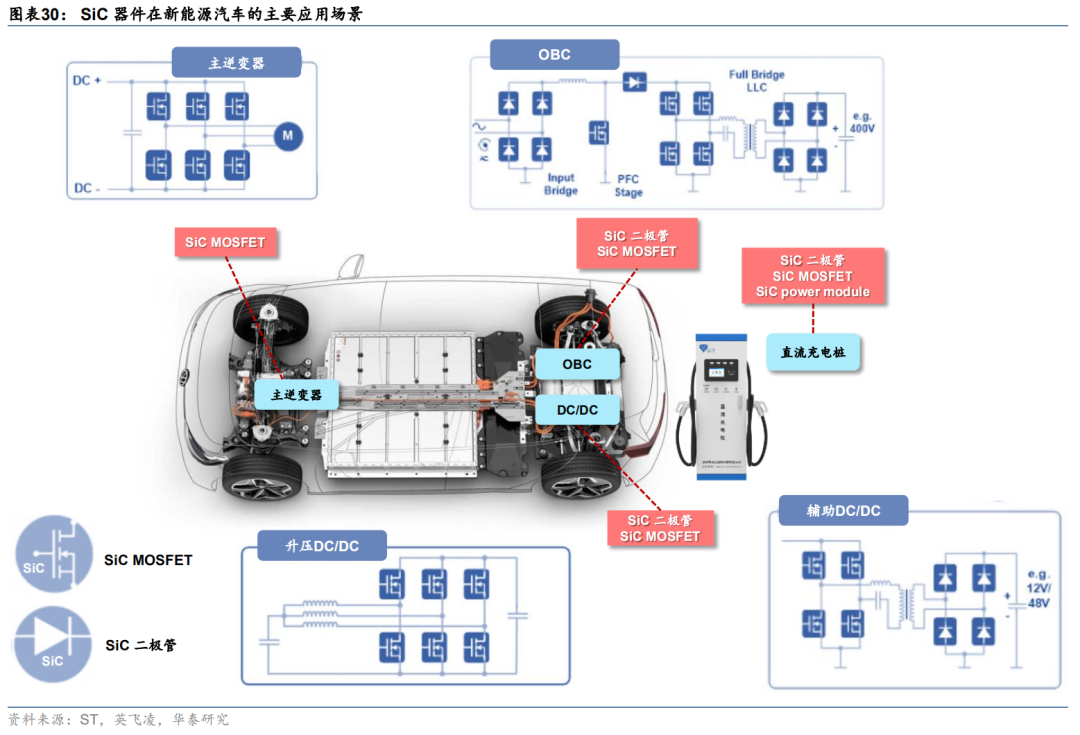

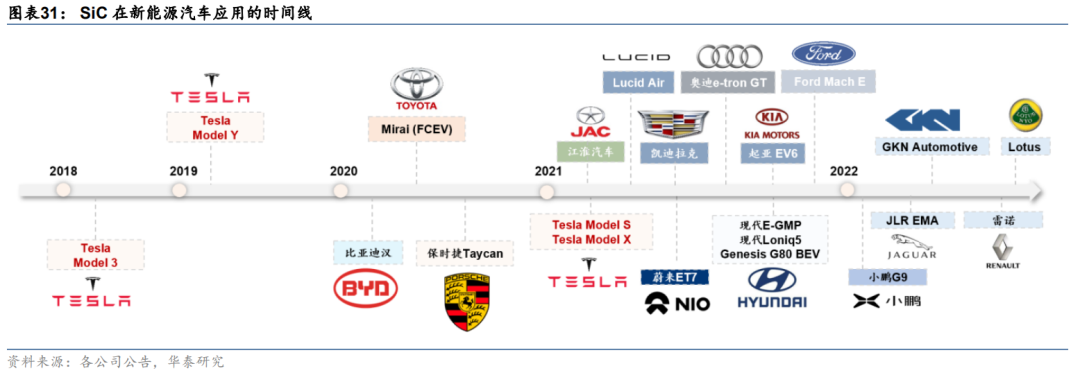

华泰证券预测2025年全球新能源车SiC功率器件市场规模将达30.05亿美元,目前主要应用于新能源汽车中高端车型,主要场景为主逆变器/OBC,华泰证券预计至2025年SiC渗透率有望达38/43%,华泰证券认为其主要驱动力为1)头部新能源车厂的“示范效应”;2)碳化硅器件价格下降后带来系统经济效益;3)800V架构有望成为重要催化剂,1200V SiC在高压下较IGBT性能优势更为明显。华泰证券测算2025年全球新能源车消耗SiC衬底数量将达199.6万片/年,考虑到当前有效导电型衬底产能仍然稀缺,华泰证券预计SiC功率器件供需偏紧格局将保持相当长时间。

碳化硅材料:全球加速扩产“跑马圈地”,关注稀缺的有效产能

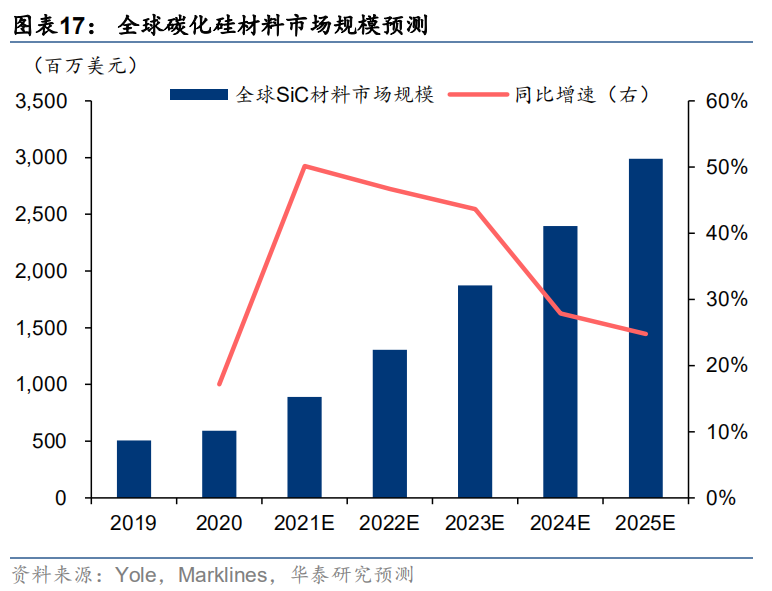

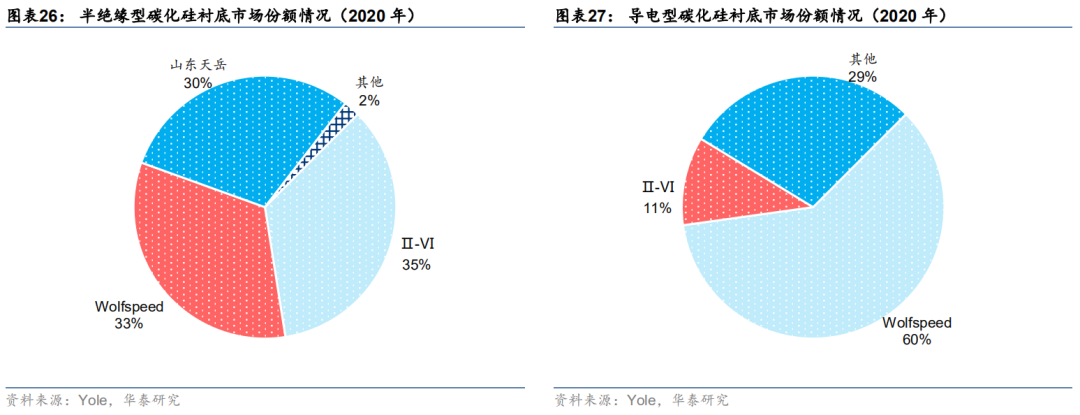

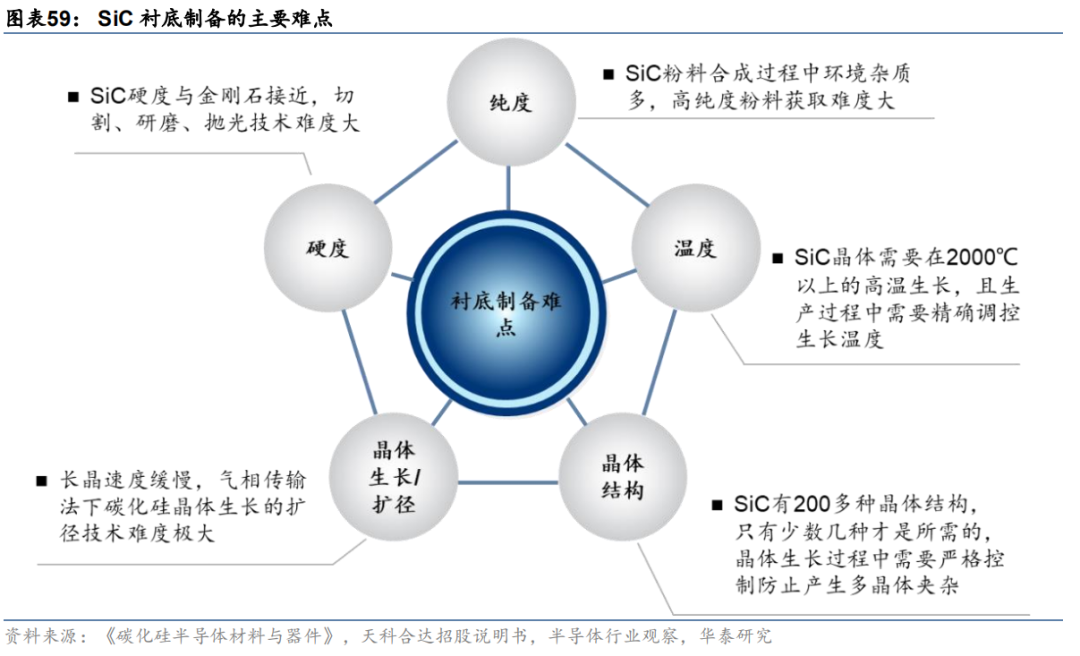

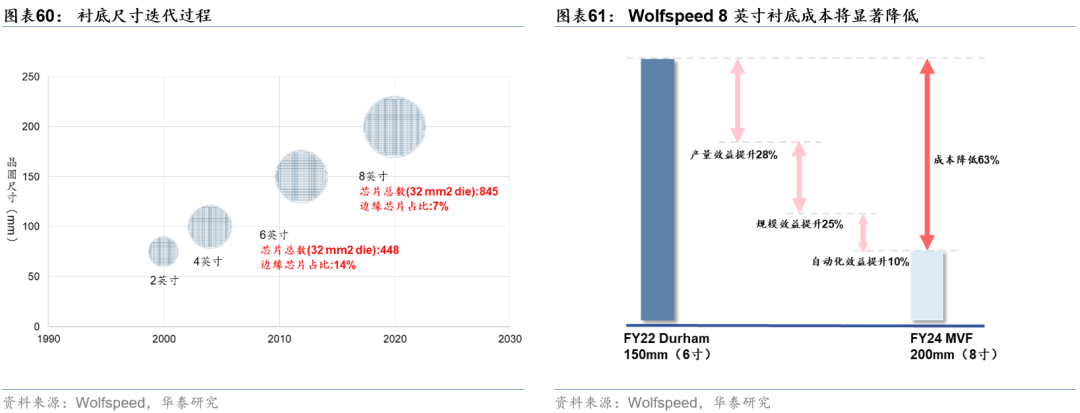

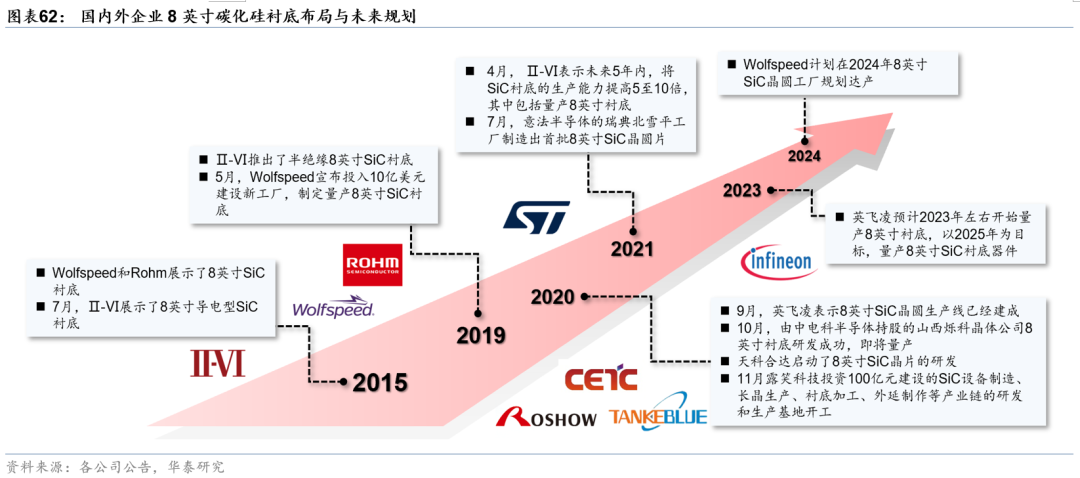

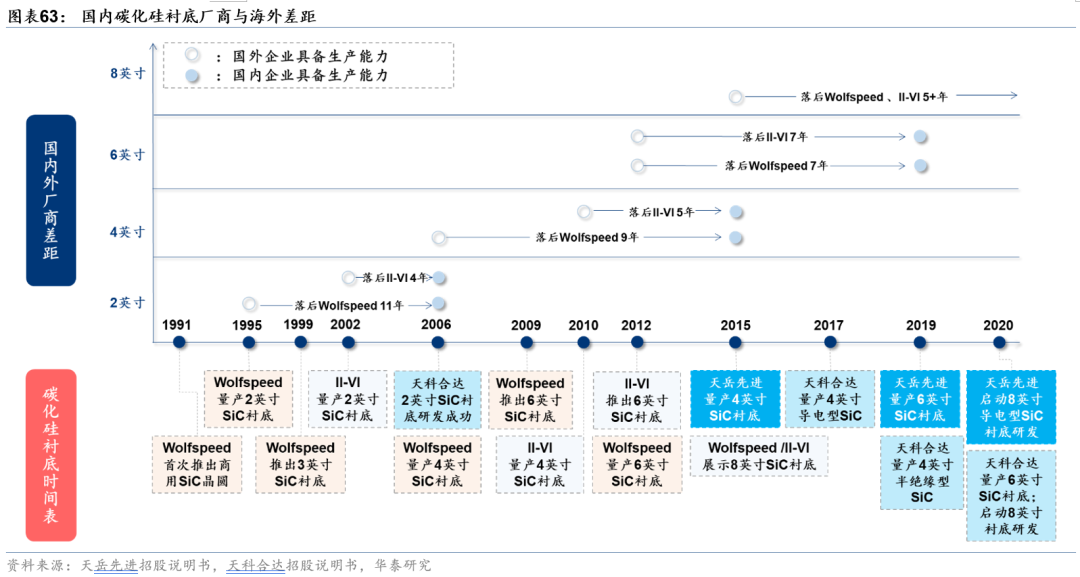

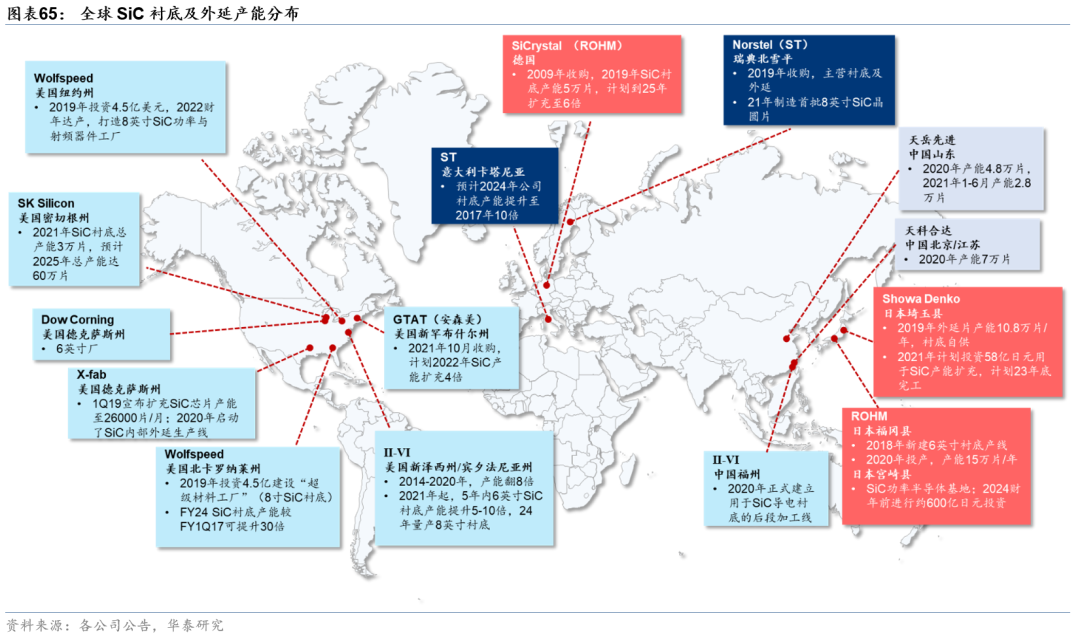

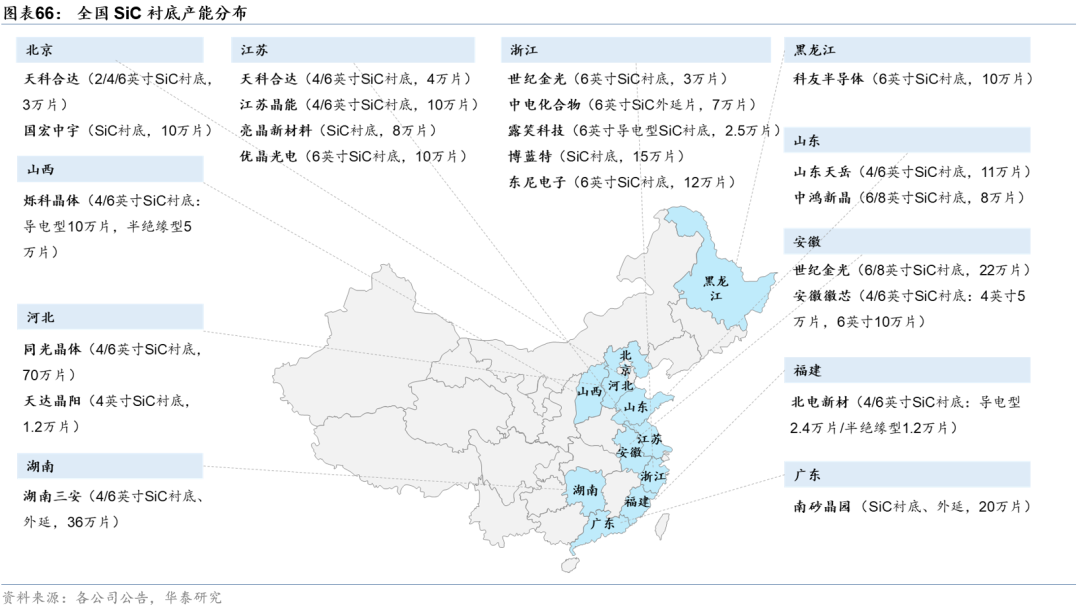

SiC衬底和外延技术壁垒较高,存在长晶速度慢、扩径难度高、杂质控制难度高等难点。目前行业处于寡头垄断局面,行业龙头占据全球SiC材料超过60%市场份额(根据Yole)。华泰证券测算2020年SiC材料市场规模5.92亿美元,2025年将达29.90亿美元,CAGR为38.2%。华泰证券认为1)目前全球SiC材料处于跑马圈地阶段,海内外加速扩产,国内远期规划年产能超400万片/年,建议关注重复建设问题;2)虽然国内产能规划量很大,但是由于良率及衬底质量原因,国内有效产能仍然稀缺,尤其是导电型衬底,华泰证券认为中长期行业能达到45%-50%毛利率,建议关注具备优质产能的龙头。

关注国内碳化硅器件及产业链厂商的投资机会

根据华泰证券测算,在碳中和大趋势的推动下,全球碳化硅器件/材料市场规模到2025年分别有望达到59.79/29.90亿美元,2021-2025年CAGR为38.2/38.2%,呈现高速发展态势。华泰证券建议投资人关注:1)具备较强产业链及客户基础的SiC功率器件厂商;2)“跑马圈地”模式下具备稀缺有效产能的材料公司;3)相关设备公司。

本文编选自微信公众号“华泰证券科技研究”,作者:黄乐平、姚逊宇、廖健雄;智通财经编辑:谢青海。