北京时间3月28日午间,泡泡玛特公布了2021年全年业绩。上市爆炒后一路向下的泡泡玛特曾在11月份临时披露一些“燃爆”的三季度经营数据,但可惜的是四季度显然并没有延续三季度的强劲表现,而且预期被抬高后,下半年实际表现却整体“扑空”。

虽然全年看上去表现并不差,但市场完全不买账,而问题主要出在下半年,海豚君这里重点把下半年的数据拆出来了,这里重点看下半年的数据:

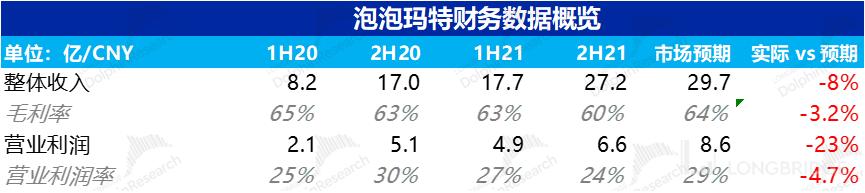

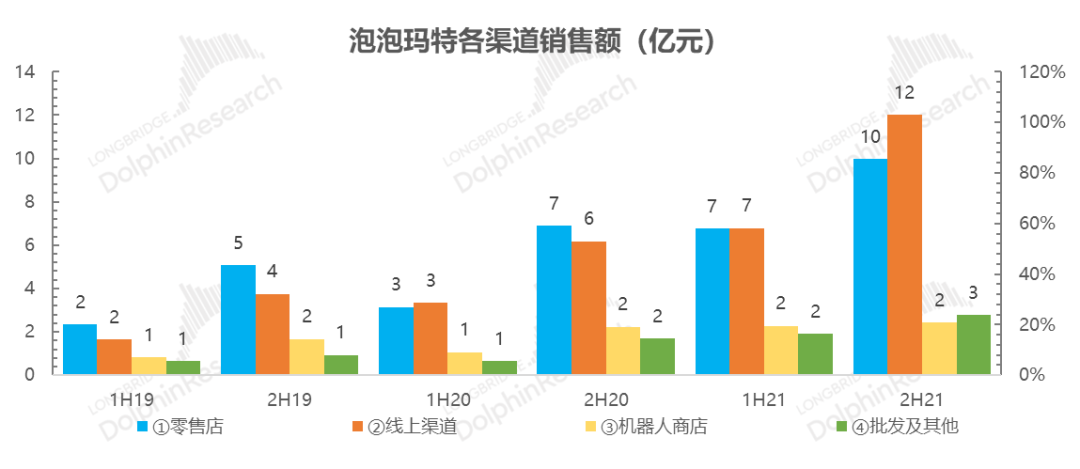

1)2021年下半年泡泡玛特收入27亿,同比逊于彭博一致预期的30亿元;渠道角度线下四季度没有延续三季度的高增长是主要问题;产品角度,流量有限情况下,泡泡玛特更多是把资源和流量倾斜给了自有IP,导致独家IP和非独家IP表现异常差劲;

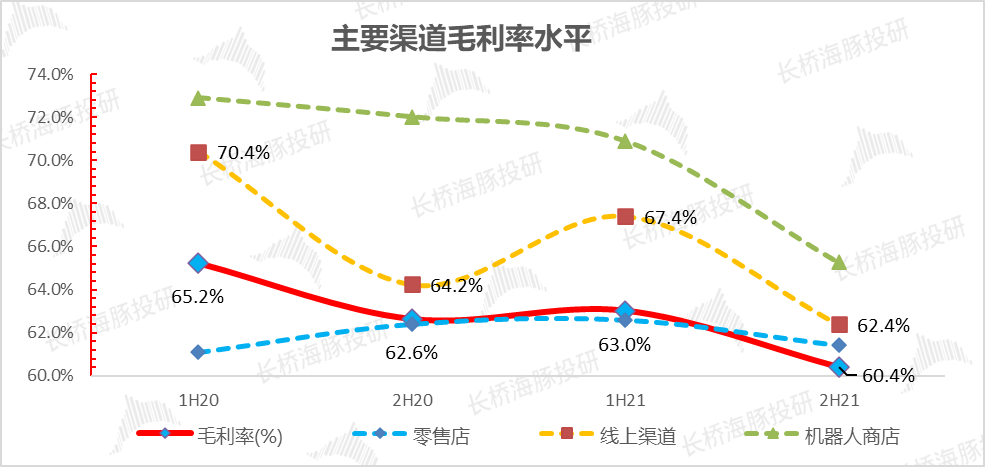

2)而这次收入上低于预期不算特别严重,表现更差是毛利率表现,而且这个算是此次财报比较新的增量信息:

消费者愈加挑剔,为了改善Molly等产品的生产工艺,公司的商品成本单价上升明显,导致下半年毛利率大幅下滑,只有60%,而市场原本预期64%,背后逻辑是随着毛利相对较高的线上渠道占比的提升,毛利率是能够边际改善的,比上半年的63%要高。

如果这个趋势持续,考虑到当前泡泡玛特没有涨价预期,销量如果又没有因此大幅提振,那么只能任由成本上升来侵蚀毛利表现。

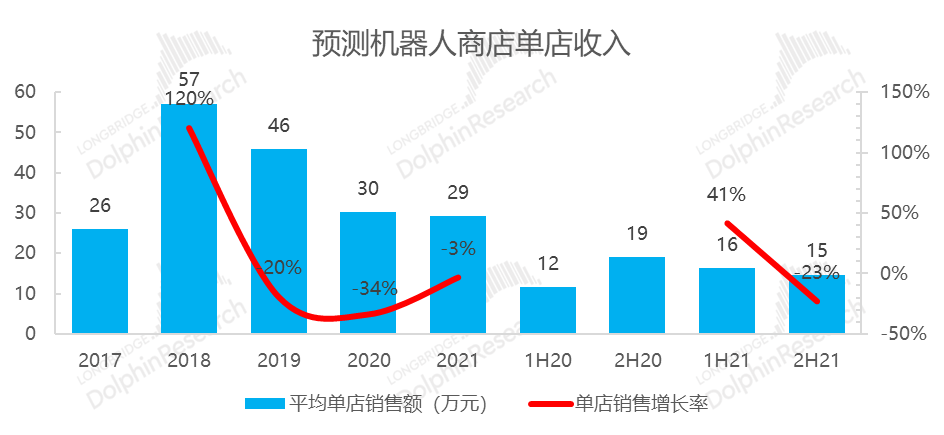

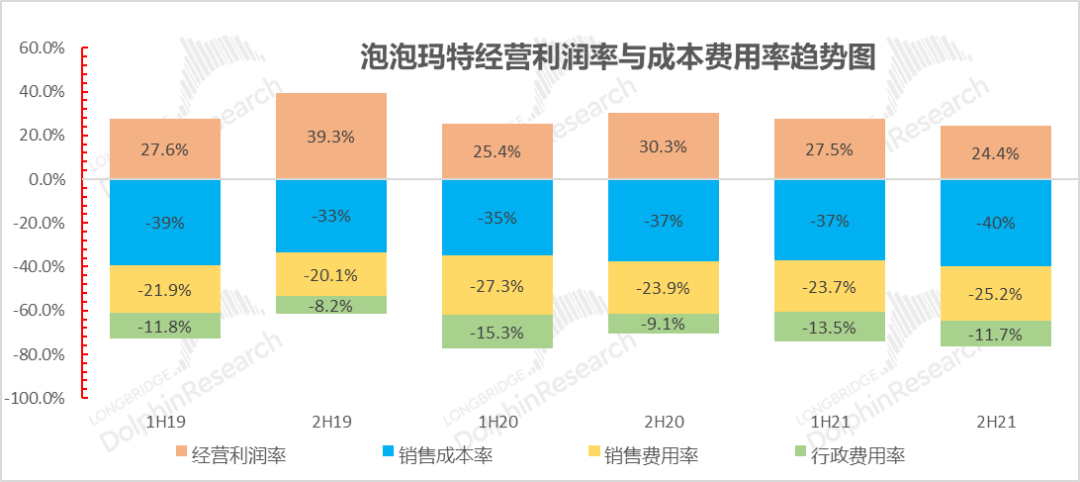

3)下半年营业利润6.6亿,同比增79%,利润率24%,也明显低于市场预期8.6亿元。经营利润表现一般,原因除了成本端的侵蚀,还有一个原因是公司加大线下开店,但是单店销售额表现平平,而销售人员支出大增,导致销售费率也被拉高。

4)不过自有IP有个比较大的亮点:相对较新的IP——SKULLPANDA已经快速成长起来,成为体量上与Molly并驾齐驱的双顶流,这算是一个稍微安慰市场的地方。

整体来看,虽然泡泡玛特全年业绩看似可以,但是公司披露三季度经营情况后,市场预期已经被抬高,实际表现上收入端由于独家和非独家IP收入表现严重缩水,同时自有IP中消费品味内卷对产品工艺要求提高,导致公司毛利率失守,最终利润表现并不如意。

而这次财报反映出的核心问题——产品工艺内卷背后的引申思考是,当提高了工艺,增加了成本之后,公司到底有多大的产品定价权,或者是公司的护城河在哪里,可能是个费解的问题。

对中概公司财报研读有兴趣的朋友,欢迎添加微信号"dolphinR123"加入投资研究群,第一时间获取财报解读及电话会议纪要。

一

三季度经营爆棚后,下半年平淡无奇

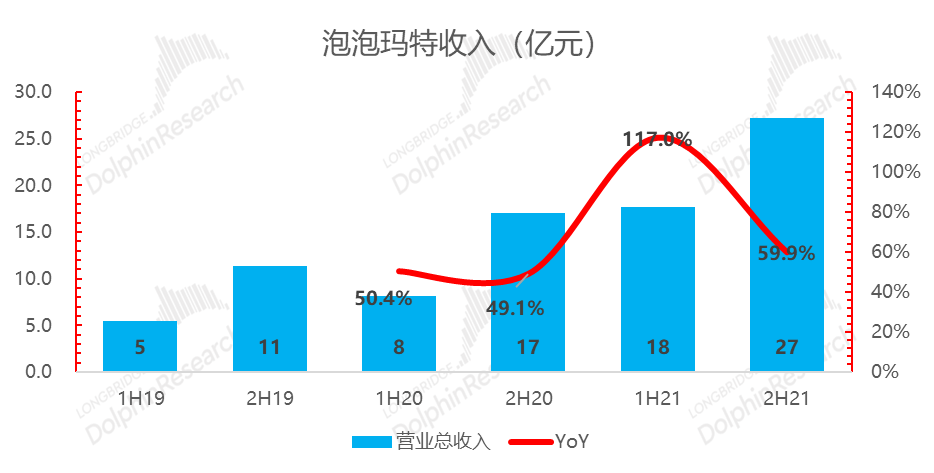

2021年下半年泡泡玛特收入27亿元,同比增60%,低于市场预期的30亿人民币;考虑到公司各个渠道曾给出了相对“燃爆”的三季度经营数据,四季度的情况相对这种仍在高速成长期的公司而言其实非常平淡。

资料来源:公司公告,海豚投研

之所以说四季度不尽人意,主要是根据公司结合公司之前公布的三季度的经营表现,可以看出四季度明显的增长滑坡:尤其是占重头的线上零售同比增长似乎快速放缓,是营收增长没有达到市场预期的重要原因。

二 三 四 五

资料来源:公司公告,海豚投研

本文来源于微信公众号“长桥海豚投研”;智通财经编辑:文文。