智通财经18日讯,中金昨日(17日)发表报告称,万洲国际(00288)今年有望迎来估值提升。

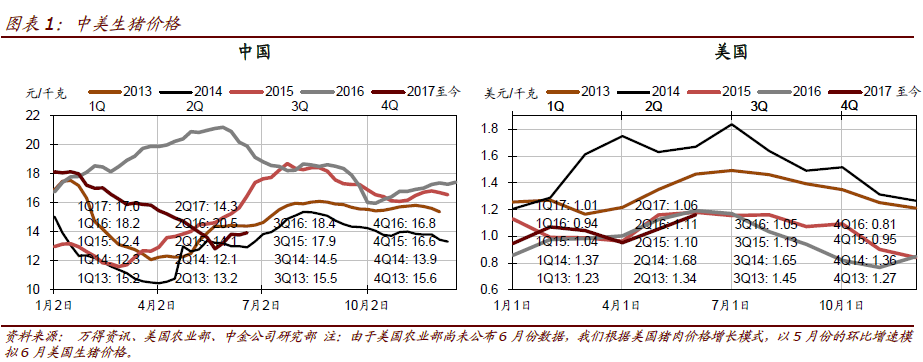

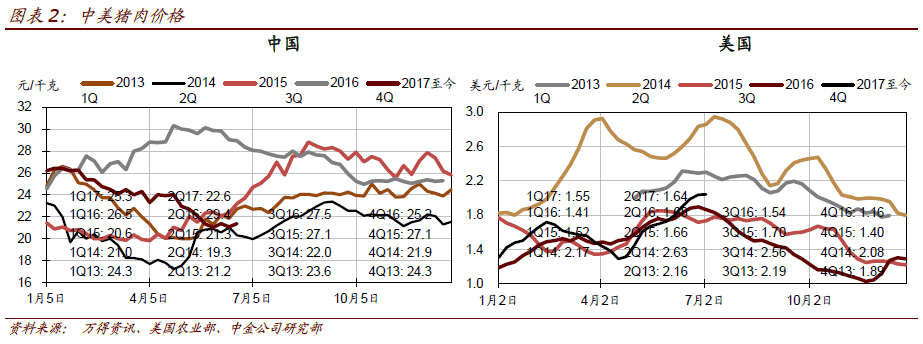

2 季度的增长仍由美国业务驱动。中金预计在屠宰业务的带动下2 季度美国业务营业利润有望同比增长20%,头均盈利或将从2016年2季度的7.8 美元/头升至2017年2 季度的12 美元/头左右。2 季度生猪养殖业的头均盈利从4.1美元/头同比小幅下降至约-2 美元/头;肉制品板块利润同比出现增长,销量增长9%而单吨营业利润下滑约5%。

从2017 年2 季度起财务费用开始下降,每个季度减少约1000 万美元。美国业务2 季度净利润有望同比增长30%,而1 季度仅增长2.7%。随着蛋白价格下行趋势,中国业务环比改善,盈利下滑同比收窄,从1季度下滑20%减少到2 季度下滑约6%。因此,万洲国际2 季度整体盈利预计约2.73 亿美元,同比增长13%(均剔除生物资产公允价值调整)。中金预计上半年万洲国际盈利同比增长2.4%(1季度同比下滑9.3%)。

中国业务或转为下半年盈利增长的驱动力。中金预计今年3 季度和4 季度中国业务的盈利将保持同比增长,主要得益于下游吨盈利的低基数。但是中金谨慎看待下半年美国业务的业绩,主要因为2016 年下半年屠宰业务利润率的高基数(头均盈利为18.76 美元/头)可能会给2017 年下半年盈利带来同比下滑的风险。

收购促增长战略有望增强万洲国际的增长前景。中金认为公司将通过中美业务的内生增长和外延扩张维持增长前景。2017 年估值有望实现轻松安全提升。随着鼎晖投资(CDH)股份减持担忧消除以及中国本土公司同美国收购企业顺利整合顾虑的解除(这也可以反映在美国业务2015 年和2016 年盈利均超预期),2017 年估值有望实现轻松安全提升。

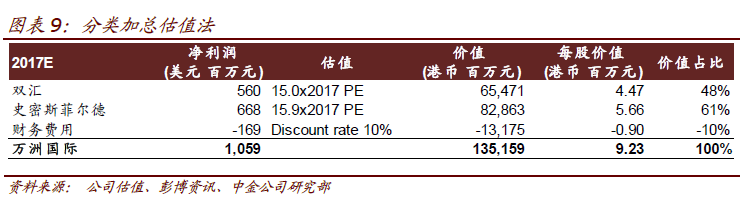

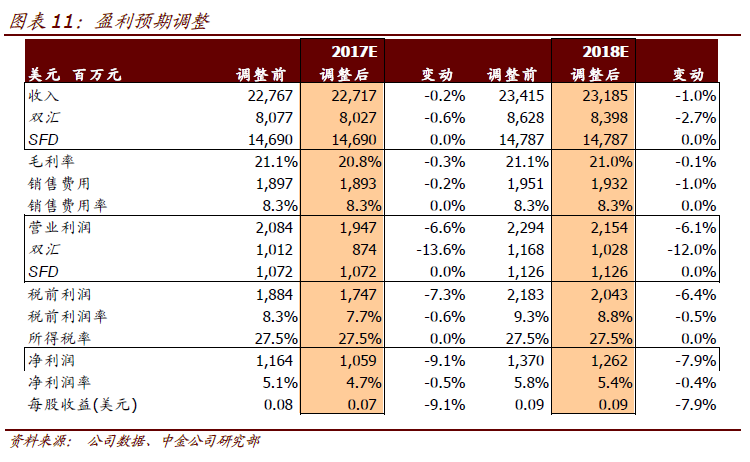

估值与建议。考虑有利商品价格周期带来盈利提升的延后,中金下调对中国业务的预期。因此分别下调2017 年和2018 年盈利预期9.1%和7.9%。由于中美市场市盈率基准回调(基于分类加总估值法),中金下调2017 年底目标价13.6%至9.23 港元,此前为10.69 港元。考虑增长前景稳定且估值仍然具备吸引力,维持推荐。

风险:两个市场的蛋白价格异常;全球肉制品市场需求下降。