智通财经APP观察到,自去年11月中旬以来,Adobe(ADBE.US)股价从高位大幅下跌,市值缩水了34%。

不过,在波动期间一直持有该股的长线投资者不必担心,因为该股最终会轻松回到600美元以上。因此,我们现在非常看好Adobe的股票。

是什么让Adobe具有吸引力?

关于这一问题,主要的关注点在于为什么Adobe会在非常不确定的宏观经济条件下继续蓬勃发展。

从俄乌战争开始进行分析,这场战争进一步影响了本已中断的供应链。许多销售实物产品的公司仍然面临产品短缺,无法满足仍然存在的强劲需求。幸运的是,Adobe只销售软件,这意味着它不需要依赖供应商和库存。这使得它可以避开困扰其他许多公司的问题。

值得注意的是,Adobe在俄罗斯的业务很少,预计2022财年的营收仅会受到7500万美元的影响。对于一家收入数十亿美元的公司来说,没有必要担心。

此外,由于Adobe的订阅模式,它拥有相当可靠和可预测的现金流。在经济不确定的时期,这正是投资者想要的,即一家肯定能盈利的公司。

该公司还有很大的定价权,以帮助对冲通胀,特别是因为创意软件难以学习和许多创意专业人士过于依赖这些软件。因此,这些用户由于不愿意重新学习新的创意软件的使用而不愿意切换到其他替代的软件。

最后,由于Adobe强大的用户基础,它可以很容易地扩展到新的业务领域或产品,以补充其现有的产品。这一优势在大多数企业中并不常见。然而,Adobe最令人兴奋的部分是,在当前的市场条件下,它被严重低估了。

Adobe股票估值

Adobe不是一个以估值倍数衡量的股票,因为预计将继续以两位数的速度增长。在Adobe发布最新的收益报告之后,我们看到了一些表示由于黯淡的预测和个位数的收入增长而看衰Adobe的文章。

这一疲软预测仅略低于该公司预期的43.4亿美元营收和3.30美元每股收益。这绝对不是恐慌的原因,管理层很可能只是在预测地缘政治事件发生最坏的情况时采取了保守的态度。

此外,与2021年第一季度相比,营收增长9%,其中2021年第一季度包括增加一周的时间。当对额外一周进行调整时,按恒定汇率计算,实际增长为17%。考虑到这一季度因疫情而出现强劲势头,这并不算糟糕。

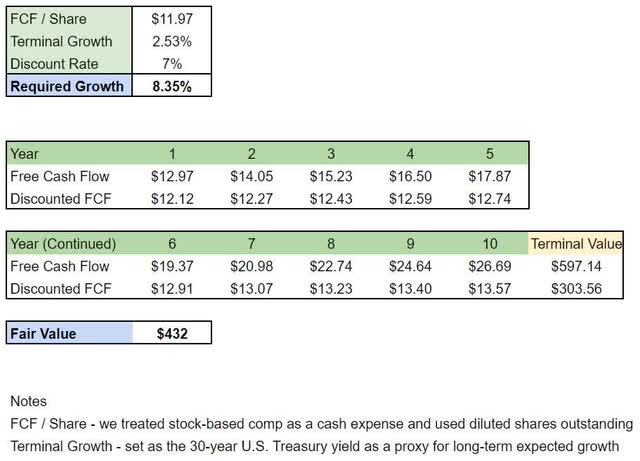

然而,为了证明Adobe真正被低估的程度,我们反向设计了一个贴现现金流分析,以确定所需的增长率,来证明当前432美元的股价是合理的。结果如下:

如上图所示,Adobe 仅需要 8.35% 的自由现金流复合年增长率才能被视为以当前价格计算的合理价值。有理由认为,未来10年,该公司的增长速度将远高于这一水平,尤其是考虑到分析师预计未来两年的复合年增长率将超过17%。

那么,达到每股600美元所需的增长率是多少?答案是12.47%,这对我们来说也很合理。

最后的想法

Adobe是市场上最好的股票之一,目前的股价远低于其内在价值。它拥有抵御通胀的定价权和稳定的现金流,以应对宏观经济的不确定性。因此,可以看好这只股票。