3月25日,中国建筑国际(03311.HK)披露了2021年业绩,2021年公司营业收入同比增长23.8%至773.1亿港元,实现股东净利同比增长13.1%至68亿港元。在经历了2018年短暂低谷后,公司经营业绩持续向好,并在各地区多轮疫情、环境复杂多变的2021年创下历史新高水平。

公司2021年业绩“惊喜”颇多,多个高质量增长的讯号,给未来持续的强劲增长埋下确定性的伏笔!

1、经营性现金流大幅改善,持续转正在即

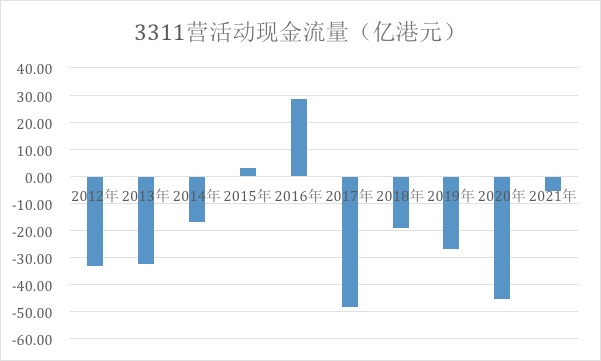

根据公司披露的业绩公告,2021年全年公司经营性现金净流出5.5亿港元,相较于2020年同期的45.3亿港元显著收窄,同时,也处于近十年来的较好水平。

更值得关注的是,如果将2021年上下半年分开来看,公司经营现金流的改善趋势更为明显。2021年上半年公司经营性现金流净流出9.7亿港元,而在下半年成功“转正”,实现净流入4.2亿港元。

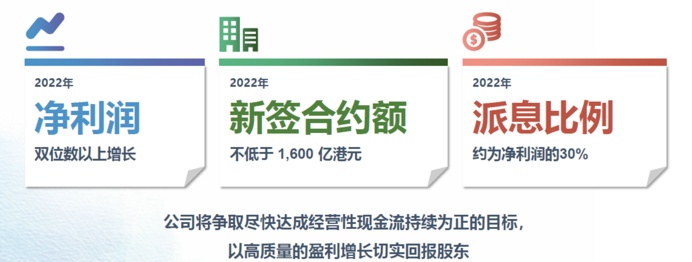

2021年现金流改善,或仅仅是一个开始。据了解,公司管理层在经营业绩说明会上,提出2022年“公司将争取尽快达成经营性现金流持续为正的目标,以高质量的盈利增长切实回报股东”。

对一个连续5年经营现金流持续净流出的中国建筑国际(03311.HK)来说,经营现金流持续为正,这不得不令人“惊喜”,同时这也是一个公司业务顺利转型升级的“重大”信号。

2、经营转型升级,成效显著,是现金流持续改善的根本所在

据智通财经APP了解,中国建筑国际(03311.HK)2015-2018年间,在内地市场承接了大量PPP项目。PPP项目回款周期长,对经营现金流产生了较为不利的影响。

2018年以来,公司在内地逐步控制PPP项目承接,2021年公司更是无PPP新签合约,全部基建投资新签合约集中于安置房定向回购等短周期模式。2021年科技带动、港标/澳标内移等各类EPC项目新签合约占比达24%,安置房定购等短周期投资模式开拓的业务规模稳步提升,占比达76%。

这是公司内地业务转型升级成功的重要信号,公司多年的努力,也终于开花结果,2021年经营现金流的大幅改善,便是最好的“成果”之一。

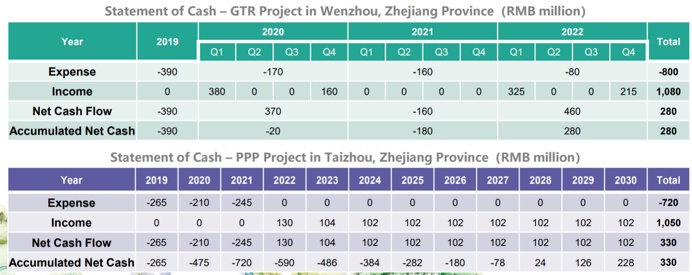

那么为什么这种业务结构的改变,成为公司现金流改善的关键?我们翻看下公司2019年全年业绩推介材料,便可知晓其中奥秘。

公司以典型的PPP项目和GTR项目为例,展示了其投资建设和运营周期内现金流模型,我们可以看好该PPP项目,在项目开始第10年才开始现金流转正,而GTR项目,仅仅在项目第3年就可以实现。

值得一提的是,从PPP到GTR是公司“长改短”策略,而EPC占比提升,是公司“短改无”的主要方向。

2021年底顺利中标“前海建设工程管理制度港澳规则衔接改革创新研究项目”,正式成为深圳前海改革总顾问,以顶层制度创新促进深港融合。2021年科技带动、港标/澳标内移等各类EPC项目新签合约占比达24%。这类项目几乎无需垫资,经营现金流和港澳业务几乎同样水准。

也正是这种通过“长改短”、“短改无”等,公司在内地市场订单结构不断优化,在消化前期PPP的不利影响基础上,顺利实现了业务的转型升级,这是公司内地业务现金流改善的根本所在,也是公司整体经营现金流持续转正的关键所在。

3、新签合约额重拾高增长,企业竞争力持续增强,港澳和内地景气度有望超预期

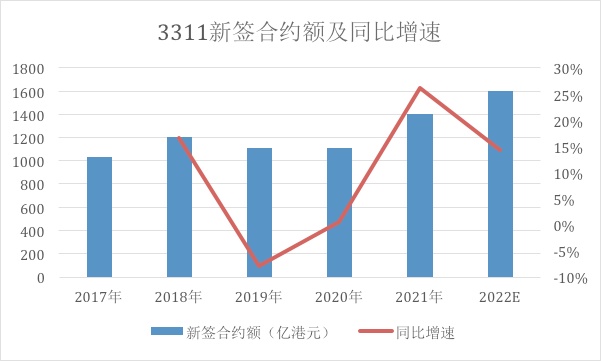

根据公司披露数据显示,2021年公司累计新签合约额为1400.5亿港元,同比增加26.1%,在经历2019年订单下滑、2020年订单停滞之后,2021年公司新签合约额创历史新高,与此同时,增长速度超过25%,重拾高速增长态势,这对于订单规模上千亿元的中国建筑国际来说,着实不易。

这首先得益于公司竞争力的提升,这种提升又来自于公司多年积累的科技实力,不断强化并突出的管理能力,以及公司不断进取探索的“业务模式”蜕变。

据智通财经APP了解,2021年公司新签合约的区域结构上,也颇有“惊喜”,其中除旗下以高端幕墙为主的中国建筑兴业,大增60.3%以外,香港新签合约,是很超乎市场预期的。

2021年公司在香港地区新签合约额达到360.5亿元,同比增长33%。新签合约额再创新高,市场占有率稳步提升,中标多单大型项目如机场北跑道提升工程、搬迁沙田污水处理厂往岩洞工程、黄竹坑站上盖三期、四期等。

香港新签合约的靓丽表现,我们判断,这不仅仅是2021年的“昙花一现”,未来仍将持续,因为香港“逆周期”刺激,让香港市场景气度持续回暖。

受疫情和国际环境影响,香港经济低迷。香港政府推出了一系列经济刺激措施,包括2022-23年度财政预算案推出逾1,700亿港元逆周期措施;提出建设北部都会区,计划增加土地供应及房屋供应,相关基建项目加速推进;未来十年预计供应保障房(公屋)33万套,同比增长135%等等。

中国建筑国际深耕香港市场40余年;累计建设近13.1万个住宅单位,占市场比例约1/6;累计填海造地面积超过885万平方米,相当于香港岛面积的1/9,稳居香港市场龙头地位。随着香港“逆周期”刺激政策落地,公司无疑将成为“最大受益者”。

内地“稳增长”力度不断强化,中国建筑国际的内地业务增长有望获更强支撑。

据2022年政府工作报告指出,积极扩大有效投资,围绕国家重大战略部署和“十四五”规划,适度超前开展基础设施投资。今年拟安排地方政府专项债券3.65万亿元人民币,政府性基金支出大幅提速。对此,中信证券指出,基建投资成为2022年政府稳增长基调下重要抓手,基建产业链基本面或将迎来积极变化,基建投资增速有望达到6.5%。

与此同时,《国务院办公厅关于加快发展保障性租赁住房的意见》将保障房建设再度拉入公众视野。据了解,2021年新增专项债中用于保障性安居工程的占比明显增加,相关建设进入加速发展阶段。国盛证券认为,保障房建设短期可稳定地产行业投资,有望成为今年稳增长重要方向之一,长期看也是实现“房住不炒”与“共同富裕”两大战略的重要着力点,行业中长期有望实现优异成长。预计2022 年新建开工的保障房约194 万套,有望实现建安投资约2400 亿元。

中国建筑国际作为头部建筑企业、深耕安居类工程多年的保障房建设龙头定将积极受益。

4、MIC获爆发式增长,未来势头依然迅猛

MiC作为高度预制化的建筑形式,建造过程具有工厂化生产、装配化施工、信息化管理、一体化装修、全自动化生产线的“五化合一”特点,在快速建造、安装精度方面提供了更快、更好、更环保的建筑解决方案,是装配式4.0时代的核心技术。

2021年,公司MiC单位订单已达6000个,撬动百亿港元新签合约额获取。截至2022年首季,公司的MiC单位订单已达17000个。

2021年公司MiC外销毛利率超过40%,远超公司整体毛利率水平,成为公司科技实力的“代表作”。

2022年初,公司中标无锡MiC健康驿站,是首单长三角地区MiC项目,后续在芜湖再有斩获;3月又成功在西南地区成都落地又一医疗建筑项目。短短两年时间,中国建筑国际的MiC产品,已经实现了“香港-大湾区-全国市场”的战略渗透,MiC在全国装配式建筑市场的快速渗透,刚刚打开帷幕。

从产品上看,公司MiC产品多样化,也快速完善。2021年中国建筑国际完成了MiC酒店、学校等等,并具备了医院、住宅卫生间、普通住宅等产品能力。公司MiC建筑产品理论高度可达150米。

值得一提的是,中国建筑国际旗下中建海龙,是香港唯一一家能够提供混凝土MiC和钢结构MiC的供应商,在香港市场占有率第一,是MiC业务的市场先锋和技术先锋。公司向香港特区政府建议“在公营房屋中使用MiC”、“采用新的采购模式,引入承建商一并负责设计和建造”,行政长官在2021年施政报告中予以采纳。

在香港市场,未来十年预计供应保障房(公屋)33万套,同比增长135%,其需求紧、地块小、环保要求高的特点适于MiC应用。

内地市场,正如前文所述,保障房建设提速。

中国建筑国际,作为MiC领军企业,公司正加速构建MiC产业链,从输出工程转变为输出技术和标准,有机联动全国百余家供应链企业,带动市场全产业链发展。绝对领先的技术、生产制造能力,成就了其绝对领先的市场地位,也使得公司MiC业务在未来香港、内地市场继续大放异彩。

5、2022年是公司“质变之年’,未来盈利确定性增长定能带来“稳稳的幸福”

2021年公司新签合约额、净利润均超年初目标,更为重要的是,经营现金流大幅改善,这是公司业务转型升级初步成功的标志,也是新蜕变的开始。展望2022年,公司提出了更让人惊喜的经营目标,其中包括尽快达成经营性现金流持续为正的目标。

科技引领的差异化竞争优势,规模增长与杠杆水平相平衡的经营策略,让公司发展质量逐阶抬升,其成果便是,持续优化的业务结构,持续提升的市场份额。而外在的直接表象是,我们有望看到的,2022年公司新签订单、净利润继续实现双位数增长的同时,现金流实现多年来首次转正。

2022年,有望成为公司“质变之年”。未来在公司“科技+”战略和各稳增长政策的双重推动下,我们有理由相信,中国建筑国际(03311.HK)将成为市场上稀缺的,盈利增长确定性、持续性较强的优质标的,也定能给投资者们带来“稳稳的幸福”。