4月银行策略:积极看多,首推江苏(600919.SH)

1.银行板块已基本企稳。2022年初-2月11日,在稳增长政策加码之下,银行板块估值小幅修复,银行指数(中信)区间涨幅达8.7%,相对创业板涨幅达26%。此后随着创业板企稳及乌克兰战争等外部因素扰动,机构资金及北上资金流出银行板块,使得银行板块补跌。3月由于国内疫情多发及俄乌局势恶化等,银行板块进一步下跌。随着近期国务院金稳会释放积极信号,稳定资本市场预期,3月下旬银行板块已经明显企稳。

2.中国年内进一步宽货币的时间窗口或已关闭。2022年3月,美联储首次加息25BP落地,开启了连续加息进程,市场对其下次FOMC会议加息50BP的预期明显上升。近期,美国3年期国债收益率已经突破2.5%,高于中国3年期国债收益率10BP,中美利率已开始倒挂。尽管当前的美债收益率已经提前反映了大部分加息预期,但是否已充分反映未来两年美联储连续加息预期仍是未知的。考虑到,当前G20经济体大多数处于加息进程中。我们认为,1月中国央行抢在美联储加息之前于1月下调政策利率10BP,当前,年内进一步下调政策利率的时间窗口基本关上了。此外,小幅下调政策利率对经济作用不大,今年货币政策的重心在于扩大新增贷款规模,今年政府工作报告及近期国常会也未再明确提及降息降准。全球利率走高影响高估值股票,银行基本面则有所受益。

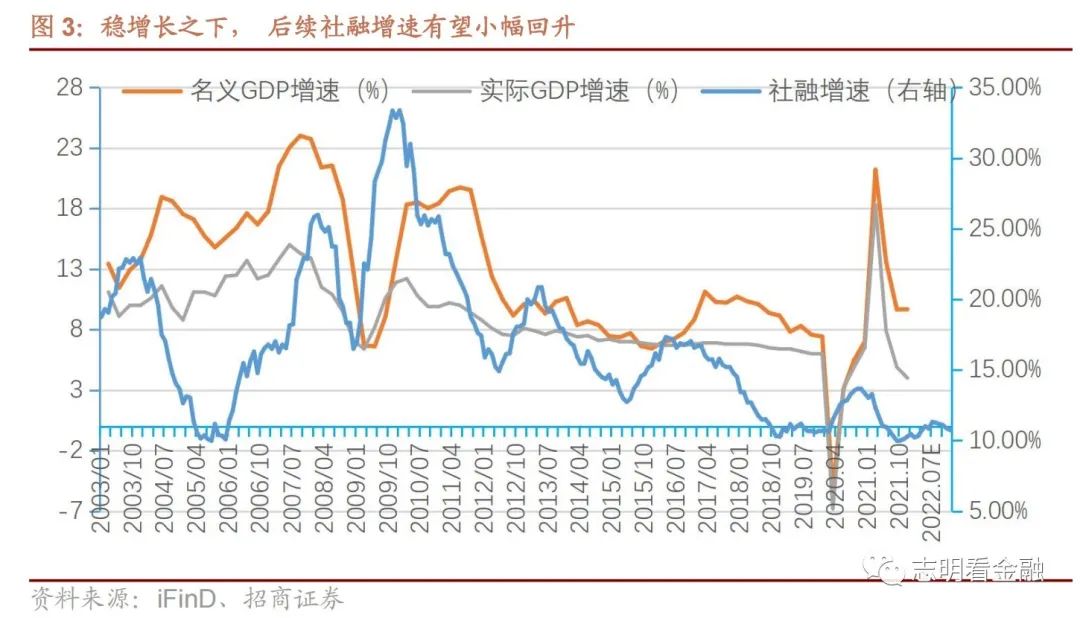

3.稳增长之下,我们继续积极看多银行板块。2021年12月中旬中央经济工作会议重提逆周期调控,要求2022年政策发力适度靠前;1月17日央行下调政策利率10BP;今年政府工作报告提出“扩大新增贷款规模”,今年GDP增速目标为5.5%左右,要求较高,有望缓解市场担忧。我们认为,当前银行板块已明显企稳,随着稳增长政策效果逐步显现,市场对经济预期有望改善,驱动银行板块估值修复。

4.稳增长政策效果或逐步显现,驱动银行估值修复,两年未涨的银行板块2022年涨幅或达20%。我们旗帜鲜明继续积极看多银行板块,近一个多月的回调带来了较低估值配置优质银行之良机。个股方面,我们主推估值较低、业绩靓丽、发力财富管理的优质银行-江苏、南京、宁波、杭州、常熟、兴业、成都及平安银行等。4月金股-江苏银行。

4月金股-江苏银行-区域好、成长性高、估值低

区域优势显著:江苏银行地处江苏,深耕长三角,经营区域好,区域内融资需求旺盛且市占率提升;

业绩靓丽:2021年盈利增速达30%,未来几年业绩有望延续高增长,ROE提升至15%。我们认为,江苏银行一季度盈利增速有望保持上市银行前列,市场对其业绩持续性担忧不合理,存有较大的预期差;

能力较强:2020年人均薪酬54万元,居A股上市银行前五;

资产质量持续改善:21Q3不良贷款率、关注贷款率、逾期贷款率皆明显低于1.5%,2022年内不良贷款率有望降至1%以内;

估值低:当前估值仅0.65倍PB(lf),未来几年估值有望提升至1倍PB以上,估值提升空间大。

风险提示

金融让利及信贷需求走弱,息差收窄;经济下行压力加大,资产质量恶化等。

本文选编自“志明看金融”;智通财经编辑:韩永昌。