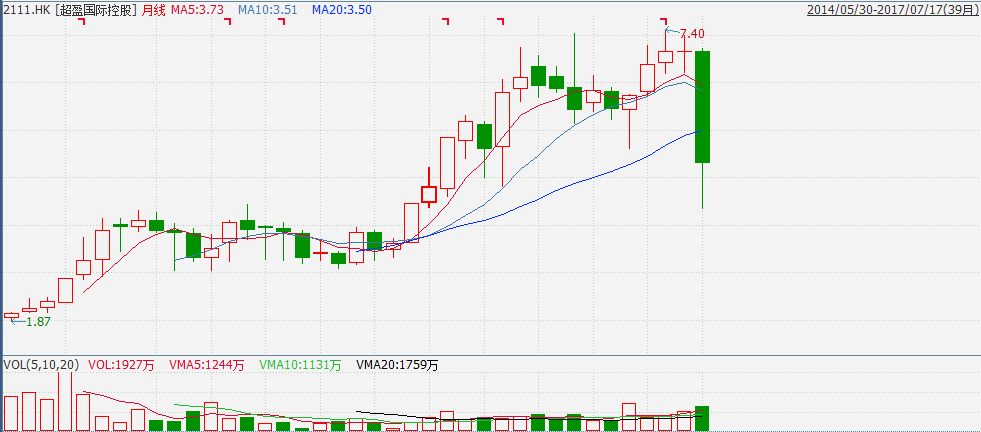

如果说光看超盈国际(02111)7月份以前的月K线,那活脱脱就是一只白马股的走势。2014年上市至今,超盈国际的股价一步一个台阶往上走,最高上涨近3倍,期间几乎没有大的回调。

不过,超盈国际稳健的上涨走势在这个月被终结。7月16日,超盈国际突然放量大跌14%,创下上市以来最大单日跌幅;7月17日,其股价再度放量下行,跌幅及成交量均超过上一日。

短短两天,超盈国际下跌幅度接近30%,也在其月K图上留下一根触目惊心的断头铡刀式大阴线。这根大阴线的源头,来自一则业绩预告。

一则业绩预告引发的“血案”

说起来,超盈国际16日的大跌,有些让人摸不着头脑,彼时公司并无任何利空传出。不过,公司17日发布的业绩预告给出了答案。

智通财经获悉,7月17日,超盈国际(02111)发布上半年业绩预告,公司预期2017年上半年净利润将出现下滑,同比下滑幅度不超过30%。

这就让投资者大跌眼镜了。要知道,超盈国际此前可是港股市场上的好学生,业绩年年增长,股价同样没有让投资者失望。

在市场眼中,好学生是要不断进步的,而超盈国际的“期中考试”成绩却遭遇滑铁卢。这已经不是业绩不符合预期的问题了,简直是与市场预期背道而驰。

考试考砸了,超盈国际17日股价大跌也在情理之中。不过,公司17日才发布公告,为何股价提前一天大跌,莫非是未卜先知?智通财经推测,不排除其业绩下滑的消息出现提前走漏的可能。若是相关投资者“精准出逃”,股价跳水也就毫不奇怪了。

大A股近期就有这样的案例。7月11日,贝因美(002570.SZ)午盘后闪崩,放量跌停,此后公司停牌至今。7月14日,公司修改此前发布的业绩预告,从盈利改为亏损4亿。业绩变脸前,部分投资者提前出逃,有很明显的内幕交易嫌疑。深交所的关注函已要求贝因美报送本次业绩修正的内幕信息知情人名单。

A股虽然乱象不少,但监管还是“无微不至”的。超盈国际如今也出现业绩预告前的闪崩,却也没法指望港股监管机构介入调查。

业绩拐点到了吗?

那么,超盈国际业绩首次出现下滑,是业绩反转的信号,还是增长途中的短暂停留?这就要来详细看看公司的基本面情况了。

据智通财经了解,超盈国际成立于2003年,是一家女性内衣物料供货商,并于2013年开始将业务拓展至运动衣物料。公司主要生产基地位于东莞市。

超盈国际作为全球最大女性内衣物料供应商,目前已与全球多家一线品牌建立长期稳定的战略合作关系,内衣方面,包括维密、Wacoal、黛安芬、玛莎百货、CK、曼妮芬等高端品牌。其中,维密是公司最大客户,收入占比达15%。运动服饰方面,其客户包括UA安德玛、Lululemon、Adidas等。

受益于消费升级以及庞大的消费群体基础(5亿人),中国内衣市场仍处于快速增长阶段,在服装行业中增速保持第一,内衣物料市场规模得以同步增长。同时,运动服装市场也保持着年均10%+的稳健增长。

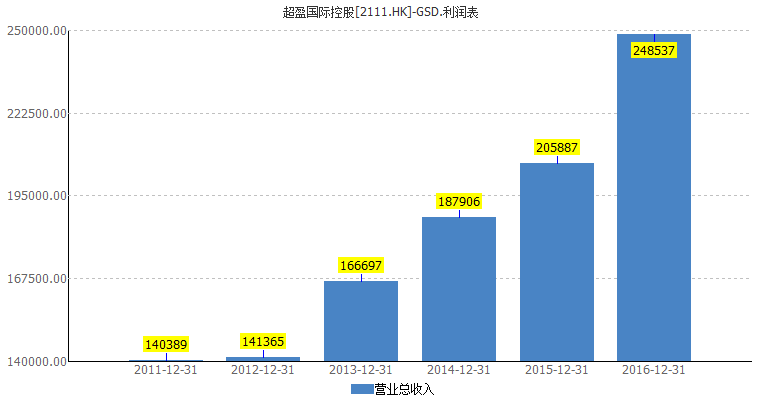

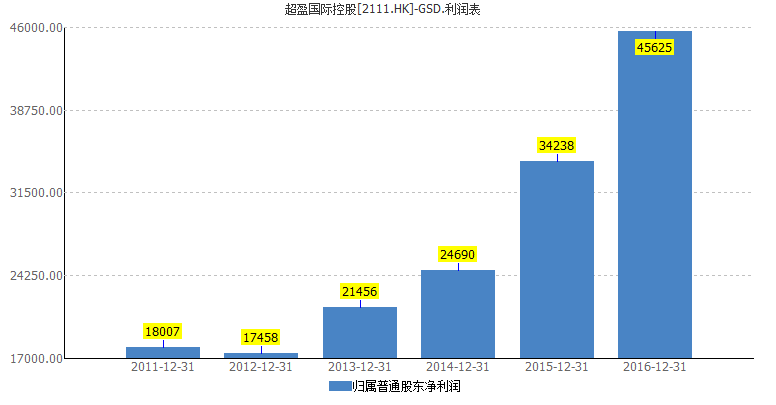

行业快速增长,公司自身客户群稳定,超盈国际业绩也是快速增长。过去三年,公司收入增长了50%,净利润增长了一倍有余。其毛利率达到33.5%,净利润率达到18.5%,均处于行业领先水平。

同时,超盈国际的现金流也很稳健,每年的经营活动现金净流入基本上都高于净利润水平。业绩连续增长,现金流强劲,公司在派息方面也不吝啬,每年派息比率均在35%以上。

如果说港股市场是一个大班级的话,将超盈国际定位为一个好学生并不为过。好学生总是积极进取的,随着两大业务不断拓展,订单量提升,公司积极扩充产能以提高收入水平。公司兴建第六期东莞生产基地以及海外越南生产基地,产能将扩张30%以上。其中,越南生产基地已启动。

收入增长-产能扩张-收入进一步增长,这是生产型企业梦寐以求的的良性循环。不过,如果产能上去了,收入却没有跟上,那就有些尴尬了。超盈国际碰到的就是这种情况。

在业绩预告中,超盈国际称,净利润下滑主要是由于相关收入低于预期,及不断投资物业、厂房及设备影响,整体生产开支等成本增加所致。

超盈国际称,内衣物料分部收入低于预期,而运动服装面料分部的表现则复合预期。

2016年,超盈国际收入增长逾20%,出现提速,公司对于2017年业绩增速预期或也因此拔高。今年上半年,其内衣面料增长不及预期,但大概率是录得增长的。

2016年底以来,公司最大客户维密入驻国内市场,公司将同步获益,或将推动其下半年收入增长。2016年,公司运动服装面料分部收入增幅达51%,收入占比也达到近20%,2017年,该业务分部或也继续维持高增长,有望成为公司收入增长的最大动力。

支出方面,随着公司新生产设施的全面投入使用,规模效应开始显现,相关生产开支或将大幅降低,也将大幅减少对净利润水平的侵蚀。

好学生终究是好学生,一场考试没考好,也并不能由此判断其就要沦为差生了。智通财经认为,超盈国际净利润出现下滑或是暂时现象,随着运动服装面料分部的进一步增长,以及新生产设施的全面运营,公司或也将重回增长轨道。不过,公司以往的高增长预期是不复存在了,其业绩增速仍有待观察。

规避还是抄底?

一纸业绩预告,让超盈国际股价两天内跌去近30%,那么短线是该抄底还是规避?

从估值来看,暴跌之后,超盈国际的市盈率水平约为11倍,在行业中处于中等水平。也就是说,如果失去了高增长预期,超盈国际的价格也不算便宜。

从技术上看,出现这种断头铡刀般的阴线后,抄底无疑是不明智的。陡然增加的套牢盘,将让股价的超跌反弹压力重重,而止损盘的涌出,则会对股价下跌推波助澜。同时,超盈国际已经连续三年上涨,出现大幅调整也在情理之中。

因此,综合来看,对于超盈国际,建议投资者暂时规避,并观察后续业绩情况。如果公司业绩重回增长通道,届时再介入的安全边际更高。(文/曾江胜)