智通财经17日讯,中国银河发表研报表示,在2017年上半年,拥有强劲产品组合的药品生产商表现最为突出。中国银河相信,投资者将在2017年继续追捧这个投资主题,中国银河较看好能够受惠行业整合的龙头企业。对于2017年下半年,中国银河的首选是石药集团(01093)、东阳光药(01558)及中国中药(00570)。

上半年回顾

在今年上半年,大型的药物生产商表现最突出(跑赢恒生指数,其在年初至今上涨19.5%),主要是受助于行业整合;分销商在今年初段亦表现不俗,到近日两票制政策导致板块出现调整;医院运营商的表现较差。

总体而言,许多行业政策在2017年上半年出台,反映当局有决心:1)支持国内的创新型药品;2)支持一些国内病患者必需用到的创新外来药物(加快进口登记);3)对价格不合理地高的药品进行降价,以减轻病人和医保基金的负担;4)加快子分部的整合,缓解供过于求的情况。尤其是,1月份出台了“两票制”;2月份推出全国医保目录(NRDL);3月份出台有关加快进口药物登记管理的政策和福建医保支付政策。中国银河预计这些政策将在2017年下半年逐步落实,并为龙头企业带来实际益处。

2017年下半年展望

展望今年下半年,中国银河在之前的2017年策略报告中提到的挑战仍然不变,其中包括:1)招标平均价下降;2)医保控费;3)医院改革(药品销售限制、零加成、二次价格谈判等);4)更严格的规则,如一致性评价。另外,正如中国银河在2017年6月12日发布的医院改革报告中所指,中国银河仍预期医院板块的表现在未来一至两年继续落后。但是,随着政策逐步落地,中国银河认为医疗保健行业上游和中游存在机会,其中龙头企业将真正受益于政策对行业整合的鼓励。中国银河还在后文对两票制的实施进度有更多讨论。

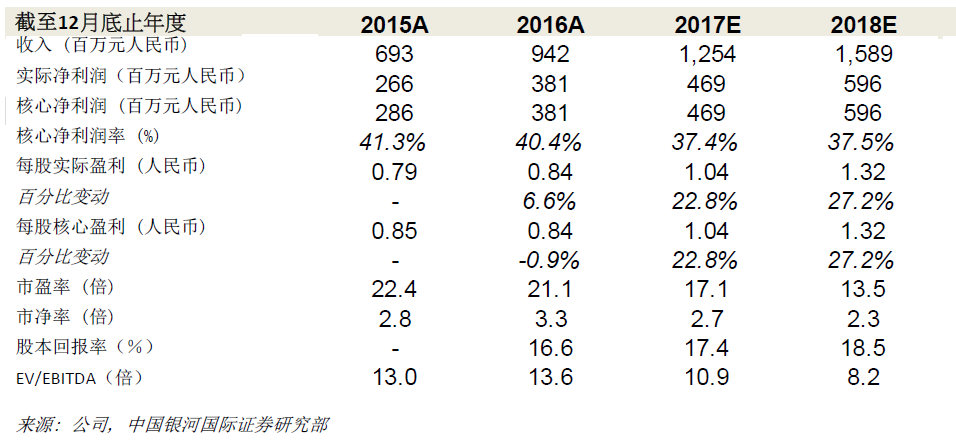

首次覆盖东阳光药,首予买入评级。尽管过去三周股价上涨了20%,但由于HEC的显着增长潜力,与同业相比,估值相对较低,中国银河认为仍有上涨空间。公司的短期催化剂包括:预计良好2017年中期业绩、获纳入港股通的潜力(H股市值已接近50亿港元)。因此,中国银河在下半年展望报告中对该股进行首次覆盖,并将其列为中国银河的首选之一。目标价为25.2港元(中国银河的目标2018年市盈率为17倍,较历史平均水平高一个标准差)。

预期获得母公司的资产注入。东阳光药与母公司Yichang HEC(拥有50.04%股权的最大股东)达成战略协议,公司将获优先引进成熟的研发成果。在东广的基地有1600个研发人员,研发渠道中的普药超过200多种,1.1类药物亦有超过50类(主要用于犬冠状病毒病、肿瘤科和消化治疗等领域)。这些药物的研发费用(约5亿至6亿美元/年)不会在上市公司中入账,但一旦推出,上市公司将可优先购买。

有潜力被纳入港股通。目前,东阳光药市值约为45亿港元(49.96%为H股,50.04%为内资股,这些内资股现时被注入A股上市平台东阳光科(600673),代价为32亿元人民币,相当于16港元/股),因此该股份或将满足深港通对市值要达到50亿港元的要求。

财务状况健康:截至2016年底,东阳光药的净现金头寸为13亿元人民币(约占A+H总市值的20%)。

风险:可威的销售表现较预期差;销售团队扩张导致销售成本高于预期。