第五期海外论文双周志聚焦于“油价对通胀的影响”这一主题。两篇论文,一篇来自国际能源经济学会出版的《能源期刊》,分析了油价波动对欧美核心通胀影响的途径、幅度和持续时间;另一篇来自IMF工作论文,分析了燃料价格对消费价格的影响程度在不同经济体和不同收入群体之间存在差异。

一、油价对欧美核心通胀的影响

本文亮点在于:使用因子模型对美国和欧元区的核心通胀波动进行分解,将其区分为共同因子影响部分和异质性因素影响部分,前者反映的是宏观经济波动导致的共同价格波动,后者衡量的是特定行业因素导致的异质性价格波动;并在此基础上分析油价对核心通胀的影响。

主要研究结论如下:

1)油价变化仅通过其对整体宏观经济的影响来传递至美国和欧元区的核心通胀,通过成本渠道的直接影响几乎没有,因此油价波动对核心通胀的影响虽然有限但较为持久(超过4年)。作者估计:2014-16年炼油厂原油采购成本从每桶约100美元掉到每桶30美元,分别使2015年、2016年的美国核心PCE通胀下降约0.33和0.4个百分点,其影响将持续到2020年;导致2015年、2016年的欧元区核心通胀下降约0.25和0.2个百分点,影响到2019年将逐渐消失。

2)油价对美国核心通胀的影响随时间推移而逐渐减弱。作者分别使用1974-2016年、1984-2016年、1996-2016年时间样本进行估计,结果显示油价对核心通胀的影响在逐渐削弱。使用1996-2016年时间样本,油价下跌对2015年、2016年核心PCE通胀的拖累约0.25和 0.2个百分点,大幅低于1984-2016年时间样本的估算值。虽然学界对“油价对美国核心通胀的影响随时间推移而逐渐减弱”这一结论没有异议,但对导致这种情况出现的影响因素却并未达成一致意见。学界的解释主要有:节能技术的广泛采用、货币政策应对油价冲击的方式变化、美国实际工资刚性下降、石油需求冲击和石油供应冲击的组合随时间而变,而作者从实证角度给出的简单解释是:影响幅度取决于估计共同因子时采用的时间样本,而影响的持久性取决于VAR模型的滞后期选择。

二、燃料价格上涨对通胀的差异化影响

本文亮点在于,按家庭富裕程度重新构建了五个不同收入群体的CPI指数,以评估燃料价格对消费价格的影响程度是否在不同收入群体之间存在差异。

三个主要结论如下:

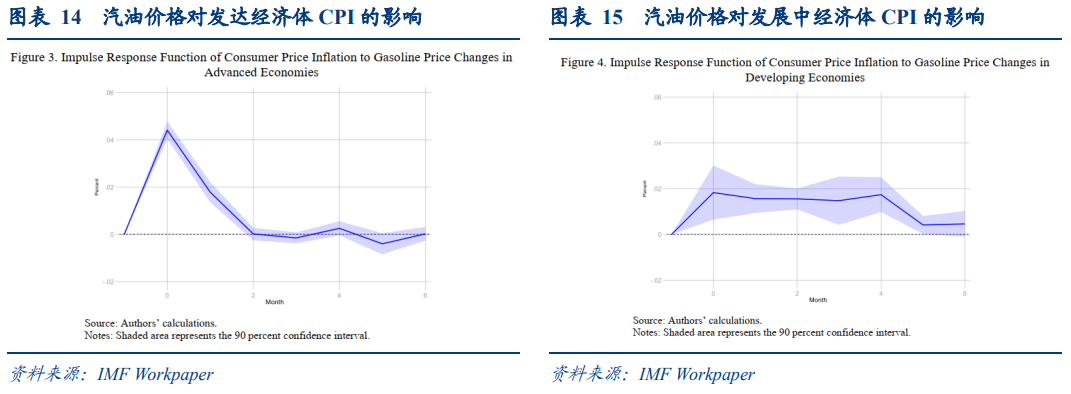

1)相较于发达经济体,燃料价格对发展中经济体CPI的影响更大、更为持久、更为广泛。在发达经济体中,汽油零售价格每上涨1个百分点,当月的CPI会上升0.04个百分点,这种影响会在价格冲击后2个月内逐渐消失。在发展中经济体中,汽油零售价格每上涨1个百分点,当月的CPI会上升0.02个百分点,这种影响会在价格冲击后5-6个月内逐渐消失。由于汽油价格对发展中经济体CPI的影响时间更长,故其累积影响更大。

2)直接使用原油价格而不是燃料零售价格会低估石油价格冲击对CPI的影响。以欧盟国家CPI为例,原油价格每上涨1个百分点,当月CPI上升0.015个百分点;税前汽油零售价格每上涨1个百分点,当月CPI上升0.02个百分点;税后汽油零售价格每上涨1个百分点,当月CPI上升0.055个百分点。这证明,直接使用原油价格而不是燃料零售价格会低估石油价格冲击对CPI的影响,主要是没有考虑到燃料税的影响。

3)燃料价格冲击对CPI的影响随着家庭收入的增长而变大。在发达经济体,这种边际差异影响在冲击发生后6个月内就会逐渐消失,而在发展中经济体,这种边际差异影响则会持续1年以上。风险提示:论文理解和翻译偏差。

报告正文

第五期海外论文双周志聚焦于“油价对通胀的影响”这一主题。两篇论文,一篇来自国际能源经济学会出版的《能源期刊》,分析了油价波动对欧美核心通胀影响的途径、幅度和持续时间;另一篇来自IMF工作论文,分析了燃料价格对消费价格的影响程度在不同经济体和不同收入群体之间存在差异。

一、油价对欧美核心通胀的影响

本文亮点在于:使用因子模型对美国和欧元区的核心通胀波动进行分解,将其区分为共同因子影响部分和异质性因素影响部分,前者反映的是宏观经济波动导致的共同价格波动,后者衡量的是特定行业因素导致的异质性价格波动;并在此基础上分析油价对核心通胀的影响。

主要研究结论如下:1)油价变化仅通过其对整体宏观经济的影响来传递至美国和欧元区的核心通胀,而通过成本渠道的直接影响几乎没有,因此油价波动对核心通胀的影响虽然有限但较为持久。2)油价对美国核心通胀的影响随时间推移而逐渐减弱。

(一)关于既往文献的回顾

量化石油价格变动对消费者价格的影响幅度并确定传递时间至关重要,因为石油价格往往波动很大。这个问题的不同答案对通胀预测有着非常不同的影响,因此也对货币政策的立场有着非常不同的影响。

石油价格波动通过其能源部分和非能源部分影响消费者通胀。然而,虽然有明确的证据表明,从石油价格到能源价格的传递是相对快速和完整的(Burdette and Zyren, 2003; Meyler, 2009)以及对称(Baumeister and Kilian, 2016),但是,我们并不清楚石油价格的变化会在多大程度上传递到非能源价格(Kilian and Lewis, 2011; Kilian, 2014)。

理论上,油价上涨至少可能会在三个方面产生通胀效应。首先,能源价格在某些部门的生产成本中占相当大的比例。其次,可能导致更高的通胀预期。第三,可能会导致工人要求更高的工资以补偿能源价格的上涨(Bruno and Sachs, 1985;Blanchard and Gali, 2009)。但另一方面,石油价格上涨也可能会产生通缩效应,因为能源价格上涨往往会减少净可支配收入、消费(Edelstein and Kilian, 2009; Baumeister and Kilian, 2016;Baumeisteret al., 2018)和投资(Edelstein and Kilian, 2007)。

从经验上看,尽管有大量证据表明石油价格变化会导致宏观经济波动(see Hooker, 1996; Barsky and Kilian, 2002; Kilian, 2008b, 2009a,b;Kilian and Vigfusson, 2011, 2017, among others),但很多文献都指出,自1980年代中期以来,石油价格变化对核心通胀价格的影响已经下降(seeHooker, 2002; Chen, 2009;Clark and Terry, 2010, among others),到目前其影响是非常有限的(Cavallo, 2008; Clark and Terry, 2010)。

本文作者使用了非常类似于FAVAR模型(Bernanke et al.,2005)的结构动态因子模型的限制版本(Forni et al.,2009)来估计石油价格对核心通胀的影响。首先使用动态因子模型将宏观经济波动导致的PCEPI分项价格的共同变化与特定行业导致的特殊变化区分开来,然后使用VAR方法来估计石油价格通过上述两个变化渠道对核心通胀的影响。事实上,考虑到油价会引起宏观经济波动,油价变化可能会通过宏观经济因素传导至核心通胀;与此同时,油价变化也可能会对一些非综合价格产生直接影响,尤其是能源密集型的产品,因此油价也可能通过一些特殊价格成分传递到核心通胀。

(二)油价对美国核心通胀的影响

首先值得注意的是,第一,在作者的模型框架中,将油价冲击定义为油价中不可预测的那部分变化,因此模型中的油价没有“结构性解释”——没有对石油供应冲击和石油需求冲击进行区分。第二,作者并未直接使用WTI或布伦特油价作为油价指标,而是选择使用炼油厂的原油采购成本(Refiners’Acquisition Cost of Crude Oil)作为油价指标(作者在论文附录提供了使用WTI和布伦特油价的实证结果,对油价指标的选择并不影响全文的实证结论)。第三,作者使用PCEPI作为美国通胀指标,使用HICP作为欧元区通胀指标(第四节)。

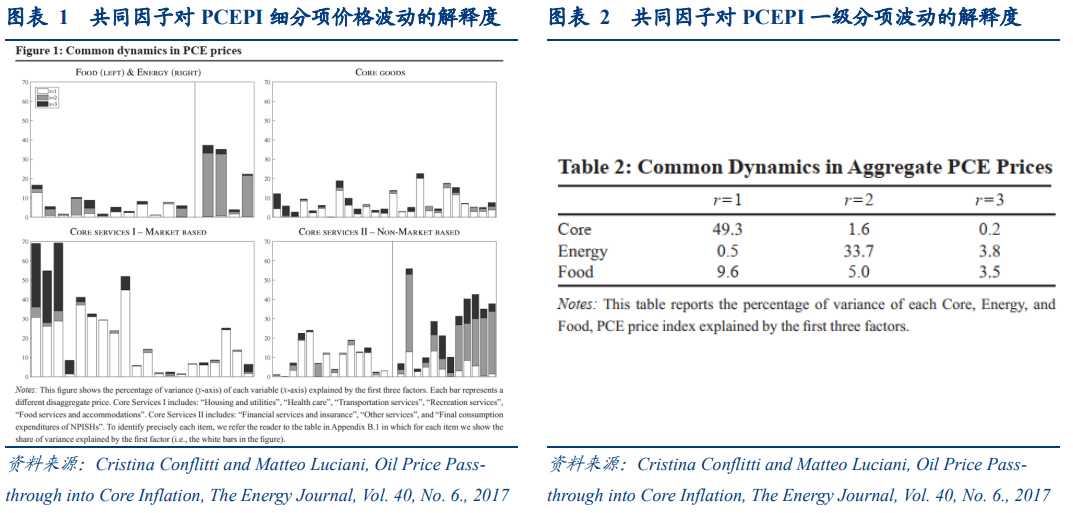

1、将PCEPI的价格波动分解为共同价格波动和异质性价格波动

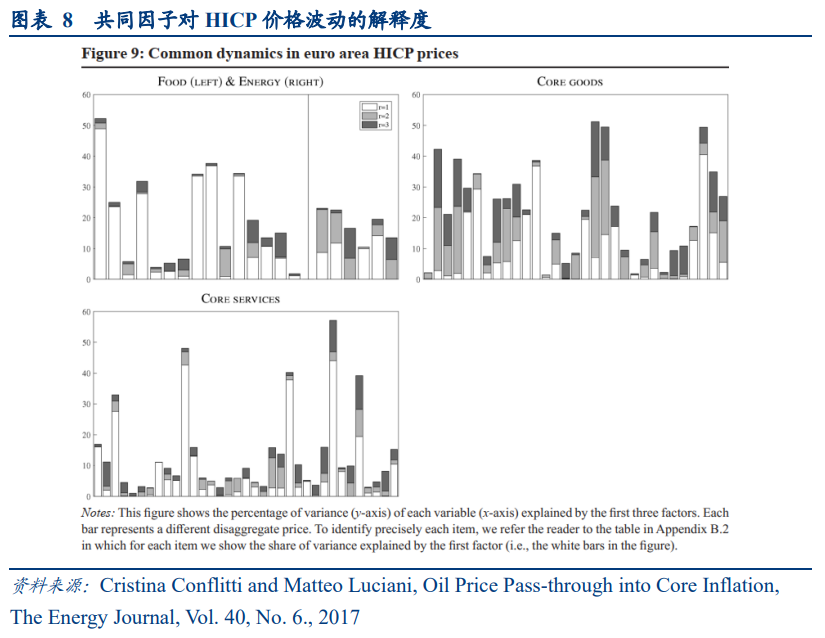

共同因子能解释约50%的美国核心通胀波动。作者用动态因子模型对PCEPI的波动进行分解,将其区分为共同因子影响部分和异质性因素影响部分,前者反映的是宏观经济波动导致的共同价格波动,后者衡量的是特定行业因素导致的异质性价格波动。利用1984年至2016年的PCEPI数据,结果显示,50%的核心通胀波动可以由共同因子解释。

(注解:共同因子个数的选择可多可少,图12和图13是选择3个共同因子的结果;实际上,第2个共同因子主要解释的是能源价格,第3个共同因子主要解释的是基于非市场的服务价格。有1个共同因子存在是确定的,并且本文目的是分析油价对核心通胀的影响,第1个共同因子对核心通胀波动的解释度约50%,第2和第3个共同因子的解释力度较小,这也是作者在后文进行模型估计的时候只选择了1个共同因子的原因。更进一步的解释可参见原文解释。)

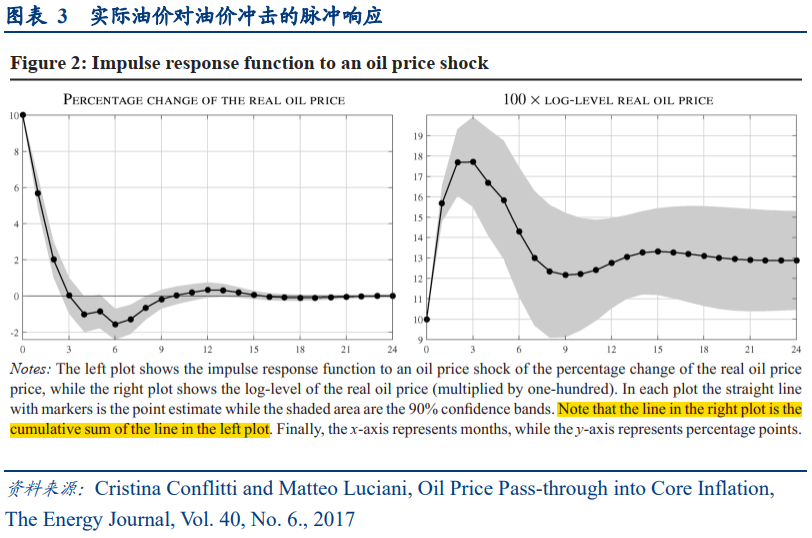

2、油价对实际油价的影响

在油价意外上涨了10%后,实际油价(油价/PCEPI)会在当月上涨10%,在接下来两个月里再分别上涨5.5%和2%左右,随后缓慢下降。加总累计影响,油价超预期上涨了10%,会使实际油价上涨13%左右。

3、油价对美国核心通胀的影响

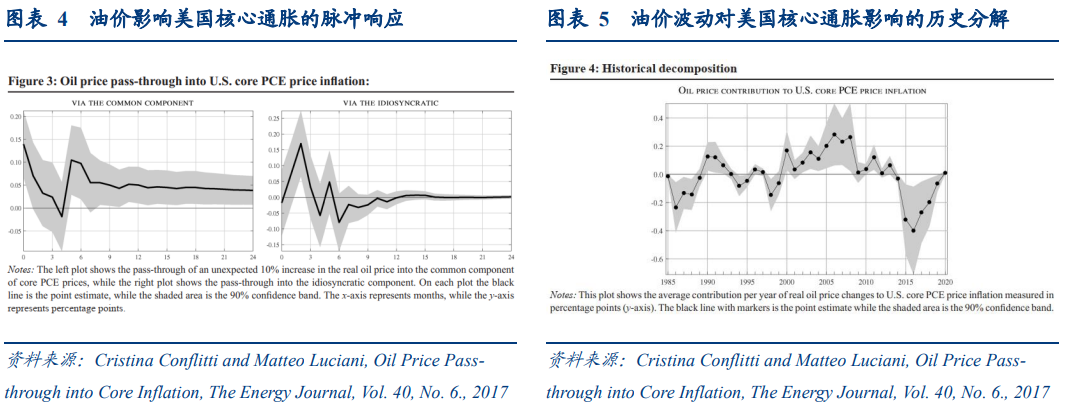

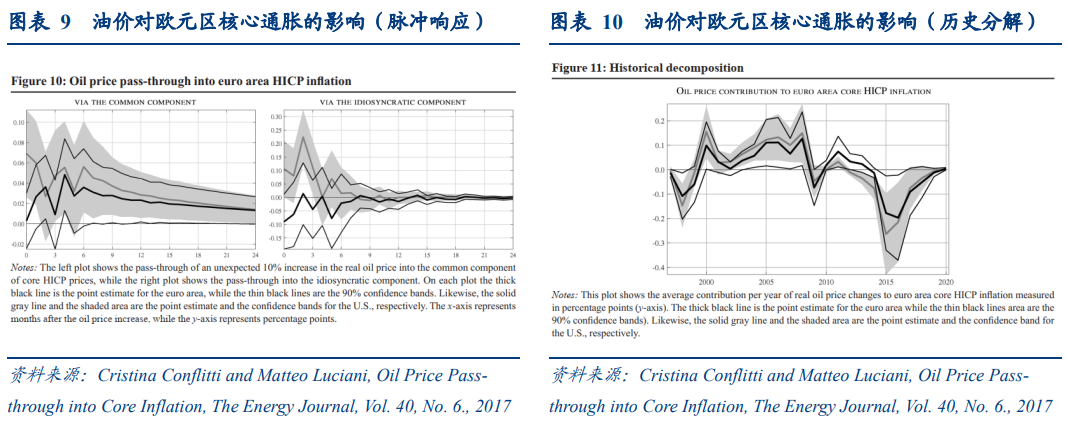

油价波动主要通过宏观经济波动来影响美国核心通胀,通过成本渠道直接影响核心通胀的效应几乎是没有的。实际油价意外上涨10%,对美国核心通胀的共同价格部分影响较为显著,尽管影响幅度很小但非常持久,模型估算,油价波动对美国核心通胀的影响时间超过4年。但是,油价通过异质性价格成分影响美国核心通胀的效应并不显著。总结而言,油价变化仅通过其对整体经济的影响来传递至核心PCE价格,而通过成本渠道的直接影响几乎是没有的。

按照模型回测和估计,2014年7月到2016年2月,炼油厂原油采购成本从每桶约100美元掉到每桶30美元左右,使2015年的核心PCE通胀下降了约0.33个百分点,使2016年的核心PCE通胀下降了约0.4个百分点,并且这种影响将持续到2017年和2018年(使核心PCE通胀下降约0.2个百分点),然后在2020年消失。

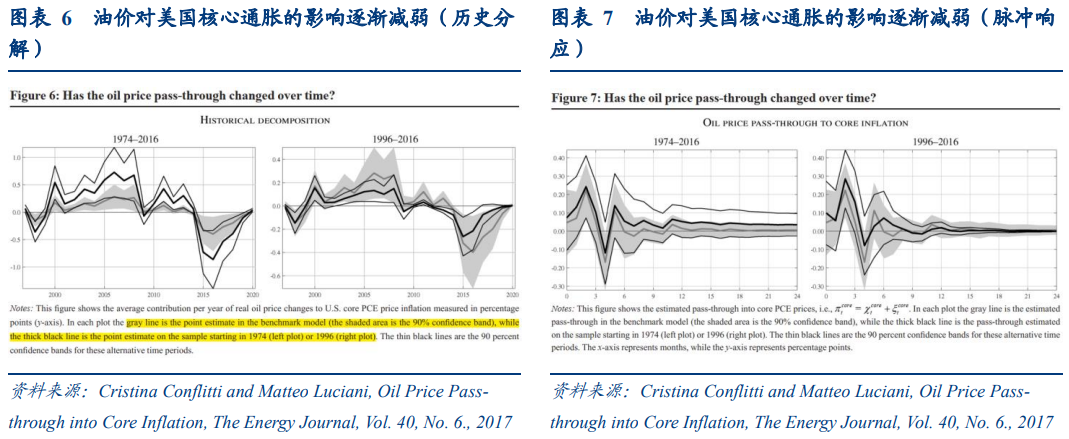

4、油价对美国核心通胀的影响在逐渐削弱

油价对美国核心通胀的影响随时间推移而逐渐减弱。作者使用不同时间区间对此进行估计:分别使用1974-2016年时间样本、1984-2016年时间样本、1996-2016年时间样本,估计的油价对核心通胀的影响在逐渐削弱。使用1996-2016年时间样本,油价下跌对2015年核心PCE通胀的拖累约0.25个百分点,对2016年核心PCE通胀的拖累约0.2个百分点,大幅低于基准样本(1984-2016年时间样本)的估算值。

虽然如此,油价对美国核心通胀的影响依然存在,并未降至零。很多既往研究表明,油价对核心通胀的影响幅度随时间推移而减小(see Hooker, 2002; Chen, 2009, among others),甚至这种影响目前已经变得微不足道(Clark and Terry, 2010),但作者的实证结论与之不符,主要原因是作者对价格波动中进行了分解,没有让异质性价格部分影响到估计结果。

虽然学界对“油价对美国核心通胀的影响随时间推移而逐渐减弱”这一结论没有异议,但对导致这种情况出现的影响因素却并未达成一致意见。学界的解释主要有:节能技术的广泛采用(Hooker, 2002; Bachmeier andCha, 2011)、货币政策应对油价冲击的方式变化(seeBlinder and Rudd, 2013, for a review)、美国实际工资刚性下降(Blanchardand Gali, 2009; Blanchard and Riggi, 2013)、石油需求冲击和石油供应冲击的组合随时间而变(e.g.Kilian, 2008a; Baumeister and Kilian, 2016),而作者从实证角度给出的简单解释是:油价对美国核心通胀的影响幅度取决于估计共同因子时采用的时间样本,而影响的持久性取决于VAR模型的滞后期选择。

(三)油价对欧元区核心通胀的影响

1、将HICP价格波动分解为共同价格波动和异质性价格波动

共同因子能解释约21%的欧元区核心通胀波动。与PCEPI一致,尽管异质性价格部分主导了HICP细分项价格的波动,但其对总体的核心价格指数波动解释度并不高。在只有一个共同因子的模型中,共同因子能解释21%的欧元区核心HICP通胀波动。

2、油价对欧元区核心通胀的影响

油价波动主要通过宏观经济波动来影响欧元区核心通胀。油价对欧元区核心HICP通胀的影响估计值与美国实证结论相似:油价波动主要通过宏观经济波动来影响欧元区核心通胀(影响幅度较小且时间较为持续),通过异质性价格成分来影响欧元区核心HICP通胀的结论,在统计上与零并无显著差异。

作者估计,2014-2016年油价暴跌,导致2015年欧元区核心通胀率下降了约0.25个百分点,2016年则下降了0.2个百分点,油价对欧元区核心通胀的拖累持续到2017年和2018年(分别约为0.06和0.03个百分点),到2019年将逐渐消失。

二、燃料价格上涨对通胀的差异化影响

本文有意思之处在于,按照家庭的富裕程度重新构建了五个不同收入群体的CPI指数,以评估燃料价格对消费价格的影响程度是否在不同收入群体之间存在差异。

作者得出三个主要结论:1)相较于发达经济体,燃料价格对发展中经济体CPI的影响更大、更为持久、更为广泛。2)直接使用原油价格而不是燃料零售价格会明显低估石油价格冲击对CPI的影响。3)燃料价格冲击对CPI的影响随着家庭收入的增长而变大,在发达经济体,这种边际差异影响在冲击发生后6个月内就会逐渐消失,而在发展中经济体,这种边际差异影响则会持续1年以上。

(一)关于既往文献的回顾

燃料价格影响通胀的渠道:

1)直接影响:由于CPI包括交通、照明和烹饪等消费燃料,因此燃料价格的任何上涨都将一定程度上转化为CPI指数的上涨。在燃料价格受市场影响的前提下,这种影响程度取决于消费者能够在多大程度上适应新的燃料价格水平。

2)间接影响:燃料价格上涨会影响使用燃料进行生产的商品和服务价格,进而间接影响整个供应链价格。生产成本上升能在多大程度上转化为更高的消费价格,取决于生产者行为和产品市场结构。部分生产者可能通过减少利润、提高能源效率或选择替代能源来全部或部分地吸收较高的生产成本;而另一些则可能将成本完全转嫁到消费者价格上。

3)劳动力市场效应和货币政策反应:燃油价格上涨给工资带来的上行压力可能会放大通胀压力,尤其是在货币政策不够可靠、无法稳定通胀预期的情况下。而另一方面,为应对总体价格上涨而收紧货币政策,将减少总需求,有助于遏制通胀。

许多实证文献都发现油价对通胀的影响是存在的,但这种影响是温和的、短暂的,并随着时间推移而下降。Blanchard and Gali(2007)提供证据表明,石油价格冲击对通胀和经济的影响在1980年代中期之前比之后大得多,并将其归因于工资刚性下降、货币政策可信度提高以及石油在消费和生产中的份额下降。De Gregorio、Landerretche and Nielson(2007)得出了类似的结论,1980年之前的影响强度是1980年之后的5倍。Choi等(2008)的估计也认为油价对通胀的影响在冲击后两年内消失。

与以往使用原油价格作为关注变量的研究不同,Kpodar and Abdallah(2020)利用大量发展中和发达经济体国内燃料价格数据,成功检验了燃料价格变化影响的跨国差异是由国家特定因素驱动的这一假设,比如能源强度、劳动力市场灵活性和央行可信度。Gelos and Ustyugova(2017)发现商品价格冲击(世界粮食和燃料价格)对发展中国家通胀的影响比发达经济体更大。更进一步,通胀对燃料价格冲击的反应是不对称的,正向石油价格冲击对通胀的影响比负面价格冲击更大(Choi et al., 2018, and Kpodar and Abdallah, 2020)。

(二)如何构建燃料价格和CPI数据?

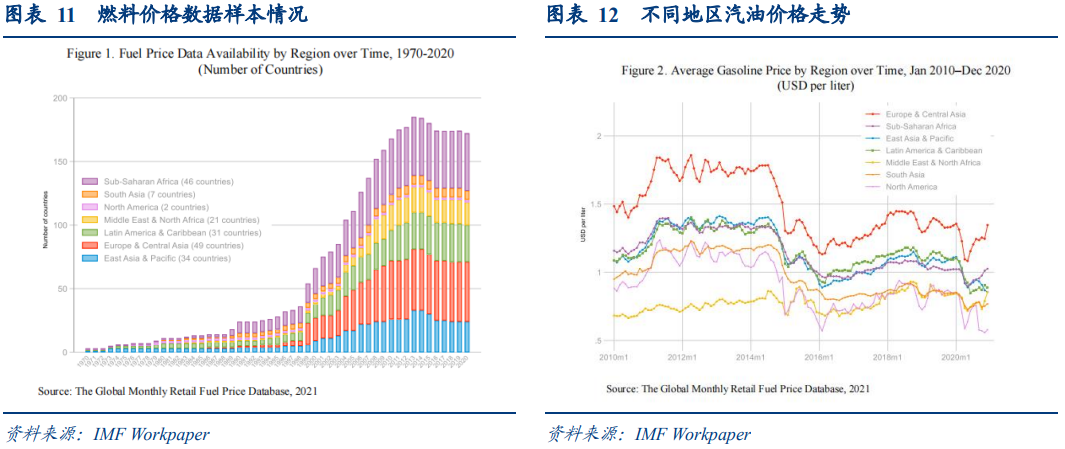

作者对Kpodar and Abdallah(2020)编制的月度零售燃料价格数据集(2000年1月至2016年12月,涵盖162个国家或地区)进行更新,将时间延长至2020年12月,某些国家的历史数据可追溯到1970年代,并且增加了28个国家或地区的数据系列。此外,作者还划分了汽油和柴油的优质和普通等级的价格数据,因为不同等级的燃料受制于不同的定价政策:据推测,较富裕家庭消费的优质燃料通常比普通燃料征税更重。

不同地区的汽油零售价格差异较大。欧洲的汽油价格最高,而南亚、中东和北非、北美的价格较低。同样有趣的是,汽油零售价格对原油价格大幅下跌的反应存在地区差异。

CPI数据来自IMF数据库,涵盖122个经济体(48个发达经济体,74个发展中经济体)从2000年1月至2019年12月的月度数据。

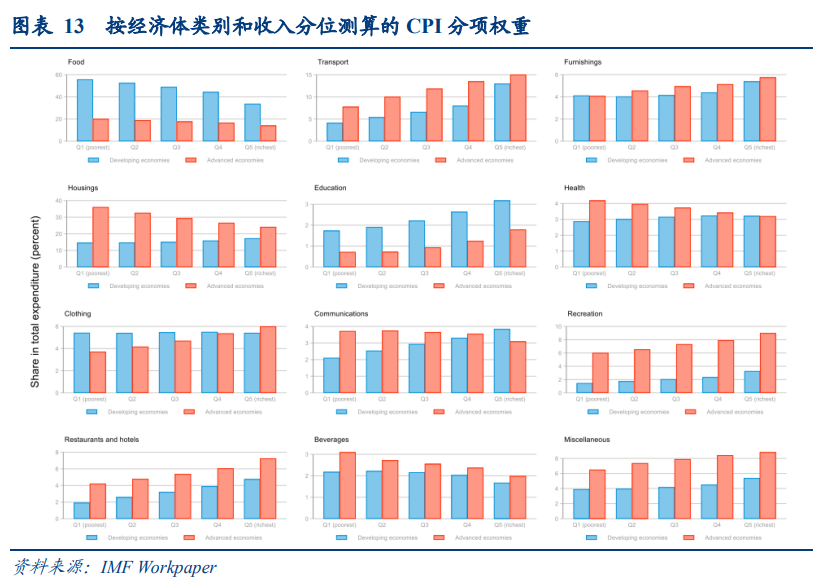

CPI各分项权重在不同收入群体之间的差异较大。为了验证燃料价格对通胀的影响是否在不同收入群体间存在差异,作者利用世界银行的家庭调查数据(分析不同收入群体的CPI权重)重新构建了从贫穷到富有的五个收入群体的CPI数据:在发展中经济体,食品在最贫穷的20%群体的CPI中所占权重达到55%,最富有的20%群体则为33%;住房在家庭总支出中所占比例最高,其次是食品和运输服务。在所有国家的收入群体中,食品消费份额随着家庭收入增长而下降,而交通、接待和娱乐服务支出份额则随着家庭收入的增长而上升。

(三)燃料价格对发展中经济体CPI的影响更大

从不同经济体看,在发达经济体中,汽油零售价格每上涨1个百分点,当月的CPI会上升0.04个百分点,这种影响会在价格冲击后2个月内逐渐消失。在发展中经济体中,汽油零售价格每上涨1个百分点,当月的CPI会上升0.02个百分点,这种影响会在价格冲击后5-6个月内逐渐消失。由于汽油价格对发展中经济体CPI的影响时间更长,故其累积影响更大。较高的能源强度和较低的替代效应可以解释为什么汽油价格上涨对发展中经济体通胀的影响更大,而这种影响的持续性可能是由价格和劳动力市场僵化以及货币政策可信度较低所驱动的。

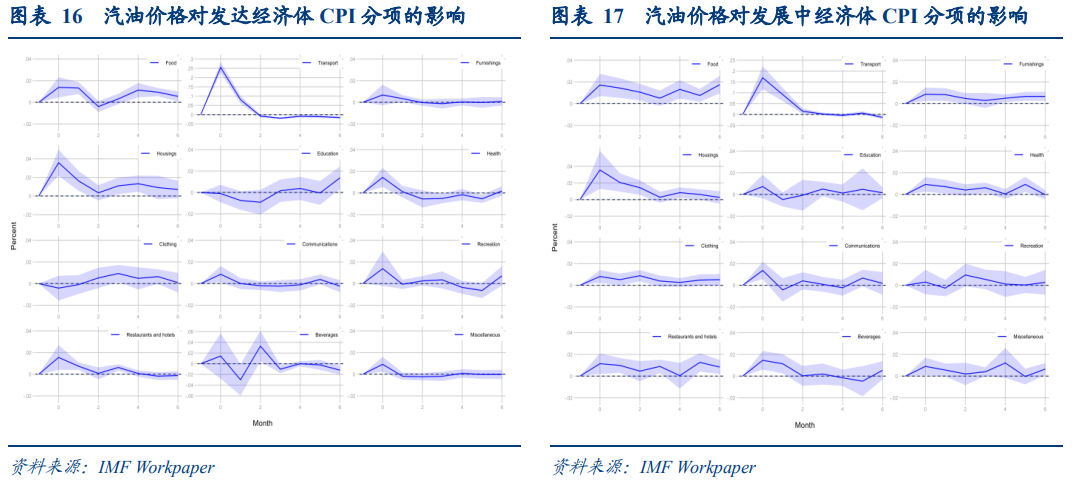

从CPI不同分项看,汽油价格对不同商品和服务价格的影响程度存在差异。

运输项CPI在发达经济体和发展中经济体中的受冲击反应都是最大的,并且发达经济体的运输项CPI的冲击反应更强于发展中经济体,或是因为发展中经济体的运输成本更有可能受到管制。

受汽油价格冲击影响第二大的是住房和公用事业项CPI,发达经济体和发展中经济体的受影响程度大致相同。

发达经济体和发展中经济体的食品项CPI对汽油价格冲击的反应大致相同,尽管后者受影响的时间更为持久。

汽油价格冲击对通胀的总体影响很大程度上来自于交通、住房和公用事业、食品价格,因为这三类商品占发达经济体家庭支出的比重为60%,在发展中经济体占70%。

在发展中经济体,CPI 12个分项中,有10个对汽油价格上涨的反应是正向且显著的,而在发达经济体中只有7个,这表明燃料价格冲击对发展中经济体的通胀影响要比发达经济体更为广泛。

(四)直接使用原油价格会低估油价对CPI的影响

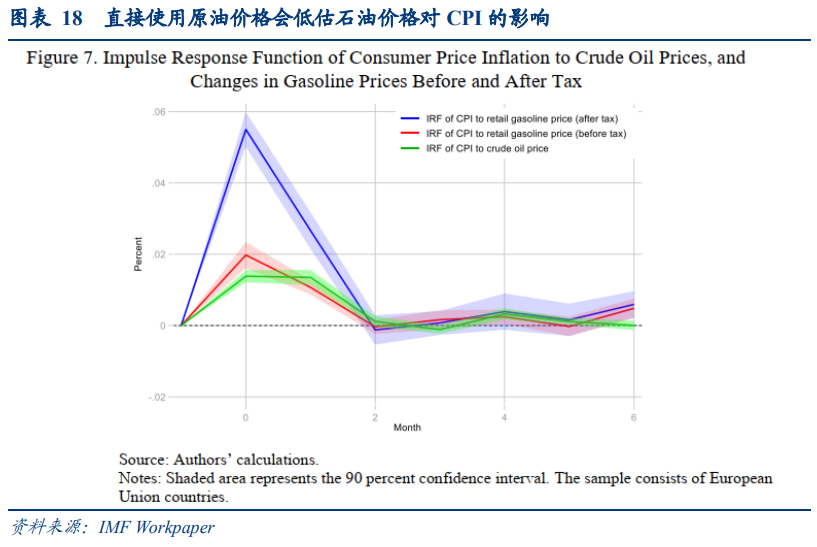

燃料零售价格与原油价格:差异在哪?以往多数研究倾向于直接使用原油价格来分析油价对通胀的影响,隐含的假设是所有经济体受到的价格冲击相同,但这忽视了许多发展中经济体政府为延缓石油价格冲击传导而经常采取的干预措施。即便是在燃料价格自由化的发达经济体,考虑到利润(炼油、储存、分销)和政府税收等因素,特别是在政府税收构成发达经济体燃料零售价格的很大一部分的情况下,这种价格联动并不是一对一传导的。例如,2021年6月的欧盟燃油税平均约占汽油零售价格的60%,而美国则不到20%。并且因为燃料税是从价税,其税负水平会随原油价格而变化。

直接使用原油价格而不是燃料零售价格会低估石油价格冲击对CPI的影响。作者估计欧盟国家CPI关于原油价格、税后汽油零售价格和税前汽油零售价格变化的脉冲响应函数。结果显示,原油价格每上涨1个百分点,当月CPI上升0.015个百分点;税前汽油零售价格每上涨1个百分点,当月CPI上升0.02个百分点;税后汽油零售价格每上涨1个百分点,当月CPI上升0.055个百分点。这证明,直接使用原油价格而不是燃料零售价格会低估石油价格冲击对CPI的影响,主要是没有考虑到燃料税的影响。

(五)燃料价格上涨对富裕群体CPI的影响更大

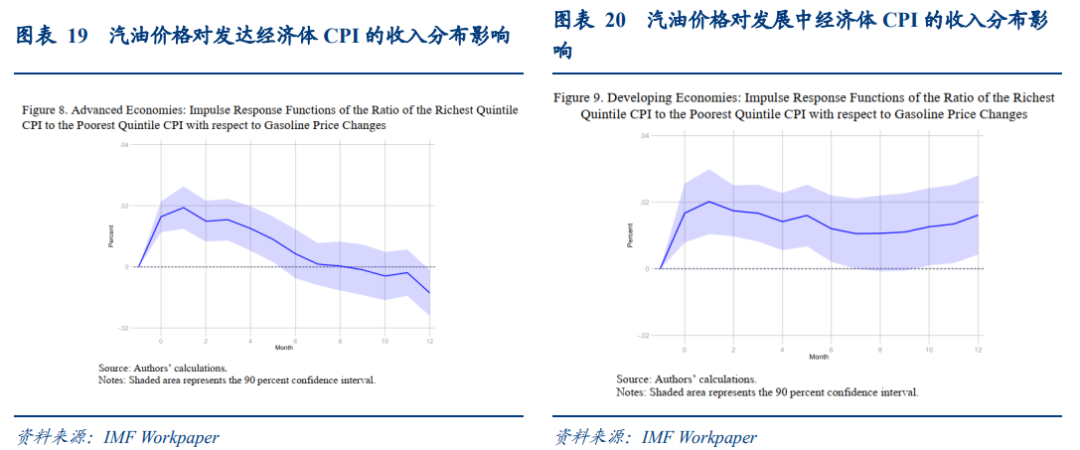

使用最富裕的20%群体的CPI与最贫穷的20%群体的CPI之比作为因变量,若其系数显著为正则代表在燃料价格上涨冲击下,最贫困群体的CPI涨幅将低于最富裕群体的CPI涨幅;反之亦然。

燃料价格上涨对富裕群体CPI的影响更大。

在发达经济体中,汽油价格上涨1个百分点,在前两个月,最富裕群体的CPI涨幅超过最贫穷群体的CP涨幅0.02个百分点。在此后6个月,这种边际影响差异将逐渐消失。燃料价格上涨对富裕群体CPI的影响更大,可能是因为富裕群体在运输方面的家庭支出份额较高。

在发展中经济体中,相比于最贫穷群体,最富裕群体的CPI受影响幅度更大,并且边际影响差异的衰减程度更慢,差异化的影响时间超过12个月。除了较高的运输支出份额外,住房和食品也是影响因素。在发展中经济体,食品在最贫穷的20%群体的CPI中所占权重达到55%,最富有的20%群体则为33%,而发达经济体中最贫穷的20%群体的食品支出比例为20%。影响的持续性可能反映了劳动力市场僵化和货币政策可信度较低,这些问题在发展中经济体中比在发达经济体中更为普遍。

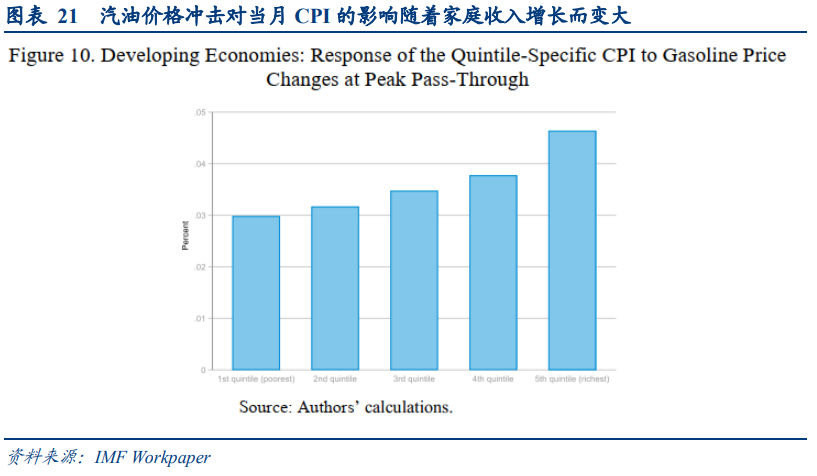

汽油价格冲击对当月CPI的影响随着家庭收入增长而变大。使用发展中经济体的样本来分析燃料价格对通胀在不同收入群体之间的影响差异,对五个收入群体的CPI分别进行脉冲效应分析,结果显示汽油价格冲击对当月CPI的影响随着家庭收入增长而变大。

本文编选自一瑜中的微信公众号,作者:张瑜、付春生,智通财经编辑:杨万林