近段时间来,黄金的市场人气始终保持在较高的位置。一方面,疫情的蔓延为未来全球经济形势平添了更多的不确定性;另一方面,地缘政治紧张局势始终无法根本缓解,市场担忧情绪犹存。在此背景下,投资者出于抗通胀、避险等目的,看多、做多黄金的意愿甚为浓厚。

智通财经APP认为,黄金具备资产及商品双重属性,中长期时间维度看当前仍处于投资者战略配置的绝佳窗口期。而若以二级市场标的而论,资源禀赋较为突出的招金矿业(01818)或可作为投资者重点关注的标的。

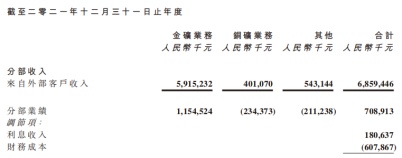

日前,招金矿业披露了2021年业绩。报告年度内,公司实现收入68.59亿元(人民币,单位下同),净利润1.91亿元。

外部因素扰动基本面

就核心财务数据来看,2021年招金矿业的表现差强人意,营收和净利润均有不同程度的下滑。

据悉,招金矿业业绩的负增长主要是受黄金产量同比大幅下降所致。2021年,公司完成黄金总产量23657.2千克,同比下降约33.58%。其中,矿产黄金12623.52千克,同比下降约37.19%;冶炼加工黄金11033.68千克,同比下降约28.9%。

就业务结构来看,金矿业务一直是招金矿业的支柱业务。2021年,公司金矿业务实现收入59.15亿元,占全年收入比重的86.23%。也正因为此,黄金产量的缩减,对于招金矿业的业绩产生了较大的扰动。

需要指出的是,该年度里并非只有招金矿业一家出现了减产的情况。根据中国黄金协会数据显示,2021年中国黄金产量为328.93吨,较上一年度下降了9.95%。行业遭遇减产压力,背后主要原因在于年内山东、河南两个黄金生产大省阶段性停产。

以招金矿业所在的山东省为例,年内山东省开展了安全生产大排查大整治行动,此外烟台市对其辖区范围内非煤矿山开展了清理整顿工作,多重外部因素叠加,对包括招金矿业在内的矿山企业造成了不小的扰动。

不过,一个好消息是,截至2021年三季度末,招金矿业埠内企业已全面恢复证载产能,公司生产形势回归向好发展。

除了黄金产量受限以外,2021年金价的高波动亦对相关企业不甚友好。回顾去年全年的金价走势,可谓是一波三折:年初,受美债收益率大幅上涨影响,金价自年初高点1950美元/盎司一线回落,最低触及1676美元/盎司;此后,在通胀预期上行,叠加美联储继续放水,金价触底反弹,并重新突破1900美元/盎司;6月,美联储释放鹰派信号,金价转而震荡下行;下半年,美联储加息预期不时冲击金价,同时通胀形势又对金价形成支撑,市场多空分歧上升的背景下,黄金在1700-1900美元/盎司区间宽幅震荡。

另据上海黄金交易所数据显示,2021年9995黄金全年均价为373.94元/克,同比微降3.18%。

综合来看,报告年度内金价整体走势呈较高波动性,不过对于招金矿业的业绩影响较小;但由于政策影响扰动了公司前三季度的产量,因此公司最终交出的年报“成绩单”差强人意。

短期利空出尽,重视长期成长性

尽管过去的一年,招金矿业的业绩不尽如人意,但考虑到扰动因素主要为外部因素,且利空已然出尽,现阶段对于投资者而言大可以对公司未来的经营及业绩保持乐观态度。

智通财经APP梳理后发现,当前不论是从宏观面考虑,还是从微观面企业自身角度考量,招金矿业均具备极强的投资价值。

首先看宏观面,诚如文章开头所述,黄金具备资产及商品双重属性,在全球实际利率长期低位、通胀高企、外部地缘政治风险犹存的时代背景下,黄金料将易涨难跌。

进入2022年后,尽管美联储在国内通胀压力下开启加息周期,但以史为鉴,接下来黄金或不惧加息继续逆势坚挺。据东亚前海证券研究所研报披露内容,1980年以来美国的6次加息中半数的情况黄金价格出现了上涨,其中在2004-2006年的加息期间,COMEX黄金的涨幅更是达到了49.43%。可见,美联储加息并不意味着金价一定会回调。

结合当前国际经济局势来看,美联储的此轮加息周期或亦无法阻挡金价的历史性上行趋势。首先,当前全球宏观经济较为脆弱,连续、大幅度加息势将严重打断经济复苏的节奏;其次,通胀高企的背景下,加息恐怕无法对通胀产生本质影响;最后,加息预期提前为市场所消化,加息落地后黄金的实际走势或比预期更为坚挺。

回看招金矿业自身,公司亦不乏中长期看点:其一,产能方面,如前所述2021年Q4招金矿业的产能已全面恢复,生产经营步入正轨。数据看,2021年下半年公司矿产金产量环比增加36.7%,回暖迹象明显。考虑到2021年的低基数,今年“轻装上阵”的招金矿业在产能和业绩两端均有望实现同比大幅增长。

其二,2022年将是招金矿业海域金矿项目的建设年,未来5年,公司的产量存在翻倍空间。据悉,目前公司海域金矿已顺利取得采矿证,且完成了环评批复,安全设施设计亦获评审通过,该金矿预计将于2025年达产,达产产量将达到16吨/年。

“往者不可谏,来者犹可追。”在看重未来成长预期的二级市场里,相比于短期的业绩波动,长期业绩潜力才更值得投资者重视。

综合当前的宏观面和企业自身发展情况来看,智通财经APP认为在当前的时代背景下黄金正处于绝佳配置窗口期,中长时间周期看金价易涨难跌;身处景气周期中,作为黄金巨头的招金矿业资源禀赋优异,未来成长确定性极高,可作为投资者重点跟踪的标的。