智通提示:

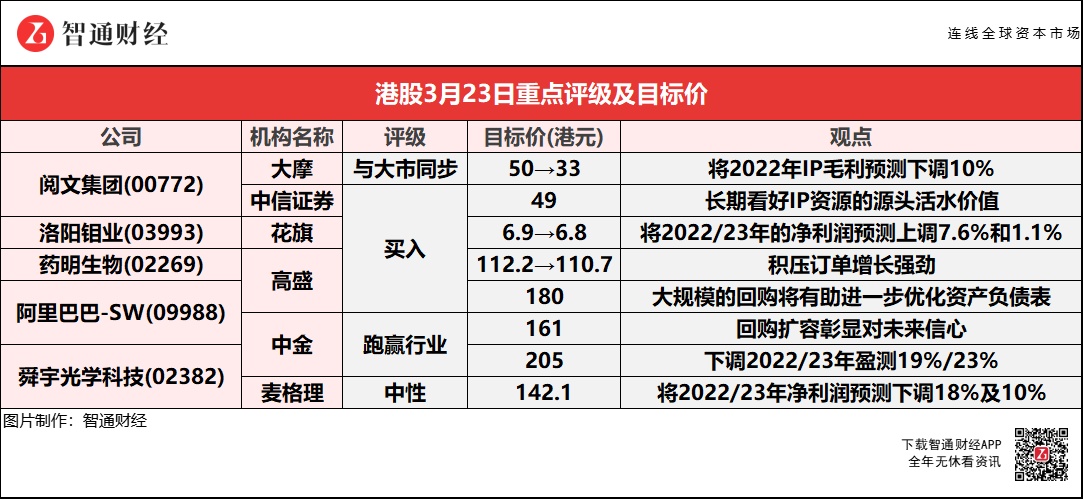

大摩将阅文集团(00772)在2022年IP毛利预测下调10%,并预测在2023年IP运营毛利同比增26%,以反映公司在游戏及非新丽传媒的剧目项目。

高盛认为,药明生物(02269)积压订单增长强劲,整体及三年积压订单分别同比增长20.1%及98.2%。

中金表示,阿里巴巴-SW(09988)未来仍有很多挑战需要克服,但从边际变化的角度看,已到了一个边际改善概率远大于继续恶化概率的阶段。

麦格理下调舜宇光学科技(02382)2022/23年净利润预测18%及10%,反映平均售价较低及手机镜头和手机摄像模组业务的毛利率预测影响。

阅文集团(00772)公布2021年业绩报告

大摩:维持阅文集团(00772)“与大市同步”评级 目标价下调34%至33港元

大摩下调阅文集团(00772)2022-23年收入预测4%至5%,以反映较低IP营运,经调整利润下调9%,以反映阅读业务毛利较低。公司去年在IP运营收入15亿元人民币,同比下跌45%,高于该行预期2%,在线上阅读收入28亿元人民币,据非国际财务报告准则,净利润5.65亿元人民币,同比跌37%,优于该行预期44%,因新丽传媒的生产成本较低,部份抵销较高的线上阅读佣金及营运开支。该行提到,由于内地剧目/手游牌照审批仍存有忧虑,以致可能推迟发布时间表,该行将公司在2022年IP毛利预测下调10%,并预测在2023年IP运营毛利同比增26%,以反映公司在游戏及非新丽传媒的剧目项目,以及受惠于新丽传媒在2023年的6%增长预测。

中信证券:维持阅文集团(00772)“买入”评级 目标价49港元

中信证券,阅文集团(00772)旗下版权业务多点开花,打造《赘婿》、《雪中悍刀行》等多部热门内容,2022年以来,《这个杀手不太冷静》、《人世间》等影视作品迎来开门红,此外公司积极布局动漫内容改编及衍生商品开发,IP开发业务有望持续进化。该行长期看好IP资源的源头活水价值,参考全球IP行业龙头公司迪士尼及国内影视内容公司估值水平,予2022E调整后PE25x。

2021年公司实现营收86.68亿元(YoY+1.7%),其中在线阅读业务/版权运营/其他业务分别实现营收53.08/32.31/1.28亿元,分别同比+9.6%/-8.7%/-9.8%。2021年公司毛利率53.1%(YoY+3.4pcts);销售费用率/管理费用率为31.2%/15.3%,同比+1.9/+5pcts;实现归母净利18.47亿元,调整后净利润12.3亿元,对应调整后净利率14.2%(YoY+3.4pcts)。随着管理层推动阅文与腾讯泛文娱生态深度合作,公司在版权运营领域进一步深化布局。考虑到新丽传媒部分项目收入结算模式由总额法转为净额法以及免费阅读商业化进度缓于预期,该行下调公司2022E-23E营收预测至95.91/103.26亿元(前预测值为114.03/129.88亿元),新增2024E营收预测110.39亿元;下调公司2022E-23E调整后净利润预测至15.25/16.41亿元(前预测值为16.50/21.77亿元),新增2024E调整后净利润预测18.06亿元。

花旗:维持洛阳钼业(03993)“买入”评级 目标价微降至6.8港元

花旗将洛阳钼业(03993)2022/23年的净利润预测上调7.6%和1.1%,至70.27亿元和62.81亿元人民币,并将2024年的净利润预测上调至87.13亿人民币,以反映最新的生产指引和花旗商品团队的最新价格预测。报告中称,洛阳钼业去年EBITDA为142亿人民币,同比增长66%,比该行预期高3%;全年EBIT达到99亿人民币,同比增长136%,比该行预期高5%。

高盛:重申药明生物(02269)“买入”评级 目标价110.7港元

高盛称,药明生物(02269)运营持续强劲及积压订单增长进一步巩固基本面。公司管理层一直在积极与美国商务部洽商,预计将成为今年股价的关键催化剂。公司去年销售额同比增83.3%,较该行预测高出3.3%,纯利增长100%,略胜于高盛预期。撇除一次性收益,核心盈利同比增长92.6%,毛利率提升至46.9%,主要受惠于疫情相关合约推高产能利用率。该行提到,去年的强劲增长主要来自北美及欧洲客户,中国市场则放缓。虽然投资者对资金投入及市场需求感到担忧,但高盛认为,药明积压订单增长强劲,整体及三年积压订单分别同比增长20.1%及98.2%。

阿里巴巴-SW(09988)宣布回购计划

高盛:重申阿里巴巴-SW(09988)“买入”评级 目标价180港元

高盛称,虽然阿里巴巴-SW(09988)中国企业在回购活动中相对不太活跃,但在科技股及医疗公司中确实见到上升趋势。公司宣布回购计划加码至250亿美元,相信更大规模的回购将有助进一步优化资产负债表,更好地协调管理层及股东的利益。阿里透露截至3月18日已回购5620万股ADS,占截至2022年2月已发行股本约2%,平均回购价为每股163.7美元,涉及92亿美元。截至2021年12月底,阿里巴巴持有4790亿元人民币的现金、等价物及短期投资,以及590亿美元的净现金,使其成为全球资金最充裕的公司之一。扩大股票回购计划表明管理层对公司长期、可持续增长潜力和价值创造的信心,以及在估值压缩的情况下向股东返还资本的承诺,该行继续认为这是投资者今年构建中国互联网投资组合时关注的关键因素之一。

中金:维持阿里巴巴-SW(09988)“跑赢行业”评级 目标价161港元

中金预计,阿里巴巴-SW(09988)2022/23财年收入预测8487/9417亿元人民币,维持非通用会计准则盈利预测1356亿及1490亿元人民币,报告中称,阿里巴巴-SW回购计划从150亿美元上调至250亿美元,回购金额为目前中国互联网公司最高,并为迄今中概股史上最高回购计划。尽管面临挑战,回购扩容彰显公司对未来信心。虽然阿里面临宏观不确定性和激烈竞争环境等挑战,但公司不断优化消费端、供应端和匹配效率,将始终坚持多业务引擎,将基于长期战略与目标的重要性、市场潜力以及规模化/可持续增长的可能性叁大维度思考,对新业务进行有纪律性的投入。中金认为,阿里未来仍有很多挑战需要克服,但从边际变化的角度看,已到了一个边际改善概率远大于继续恶化概率的阶段。

舜宇光学科技(02382)遭机构下调目标价

中金:维持舜宇光学科技(02382)“跑赢行业”评级 目标价降24.5%至205港元

中金称,考虑舜宇光学科技(02382)手机摄像模组、镜头行业竞争加剧及1H22传统消费电子业务需求走弱,下调22/23年盈测19%/23%至56.9/64.2亿元。公司公布2021年业绩:收入同比下滑1.3%至375亿元,归母净利润同比增长2.4%至49.9亿元,低于该行预期8%,低于市场一致预期8%。该行认为,公司2021年业绩低于预期主因:1)2021年手机市场需求相对疲软对公司营收成长性造成影响;2)2H21手机镜头产品受到行业升级放缓及竞争影响,毛利率下滑幅度高于预期。但该行同样看到,公司光电产品2H21毛利率仅环比下滑2.4个百分点至12.4%,表现优于市场预期,体现公司在手机光学行业较为优秀的精益制造能力。

麦格理:维持舜宇光学科技(02382)“中性”评级 目标价降13%至142.1港元

麦格理下调舜宇光学科技(02382)2022/23年净利润预测18%及10%,反映平均售价较低及手机镜头和手机摄像模组业务的毛利率预测影响。由于舜宇光学科技去年收入同比降8%、按半年降11%至17.66亿元人民币,低于该行3%及市场7%的预期,毛利率则同比跌4.8个百分点,按半年跌3.5个百分点,低于该行和市场预测的3.9及2.3个百分点。此外,该行预计公司今年在车载镜头、手机镜头和手机摄像模组销量将有18%、13%和9%的增长,并预计今年收入则同比增11%,毛利率同比稍降0.7个百分点,以反映近期不利的产品组合,而经营利润则同比有5%的增长。