俄乌冲突已显著恶化了全球的通胀预期。那么,其到底将如何影响我国物价水平?从逻辑上来说,其主要通过三个层面产生影响:第一个层面是从俄乌进口占我国该类产品进口的比重,第二个层面是从俄乌进口占我国该类产品消费的比重,第三个层面是俄乌冲突对该类产品全球定价基准、从而对国内的影响。

从原油来看,虽然风险情绪释放后油价短期回落,但现货市场的紧张并没有得到实质性缓解。历史上油价拐点通常要等到原油累计供需缺口收窄后才会到来。

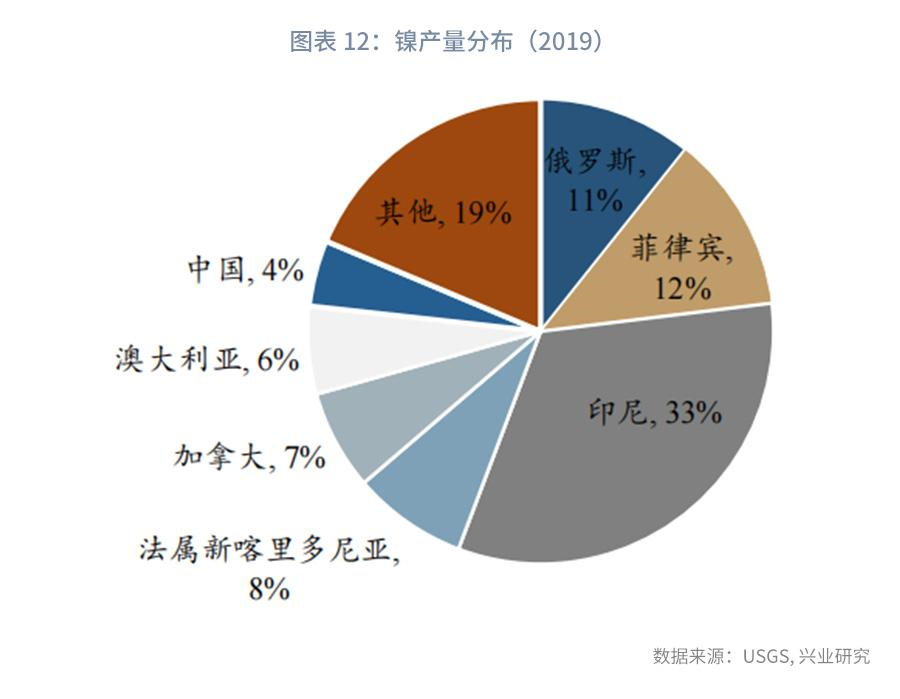

从有色金属来看,2022年印尼镍产能的增量远超过俄镍产量。不过,由于镍的需求也在上升,2022年镍市场可能继续维持供应偏紧的格局。

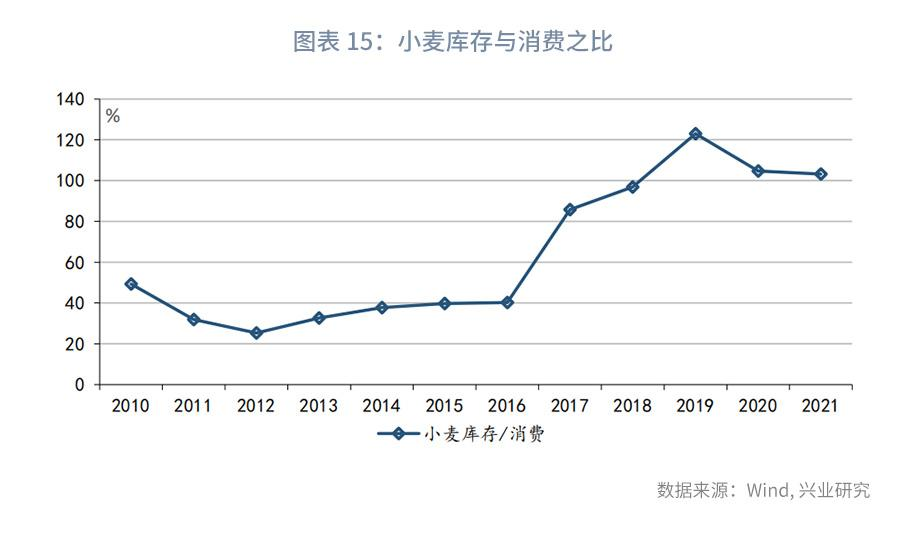

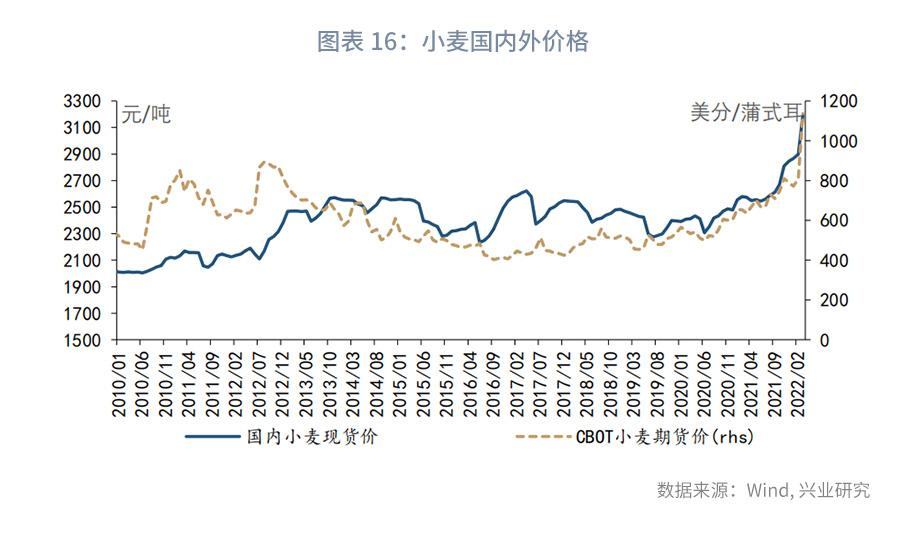

从小麦来看,我国的小麦库存高、进口依赖度低,但由于库存以陈粮为主且储备粮投放有限制,2020年以来我国的小麦价格与国际价格依然有一定的联动。考虑到2021年我国冬小麦播种推迟,小麦价格或在6月前保持高位震荡。

从玉米来看,我国的玉米主要用于饲用,对粮价影响不大。由于2022年生猪、肉鸡都存在去产能的压力,一定程度上平抑了国际玉米价格对国内玉米价格的影响。

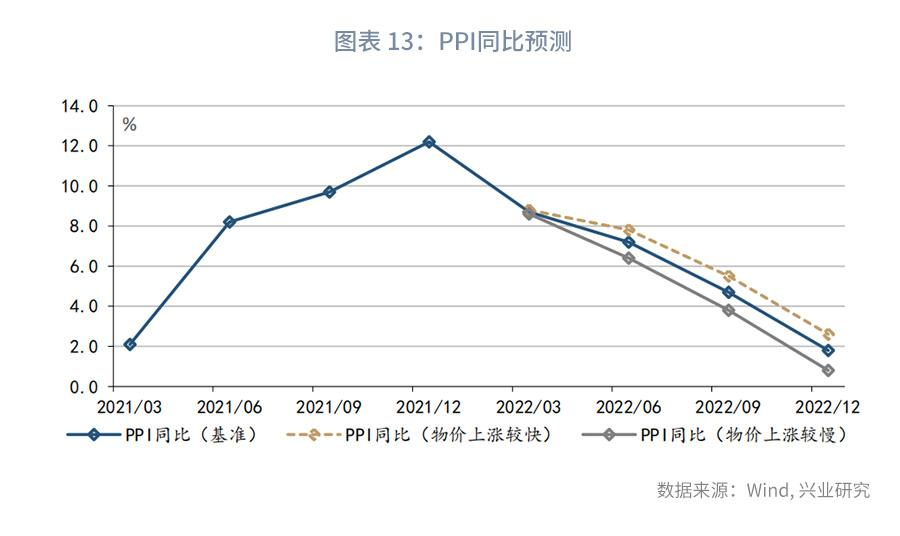

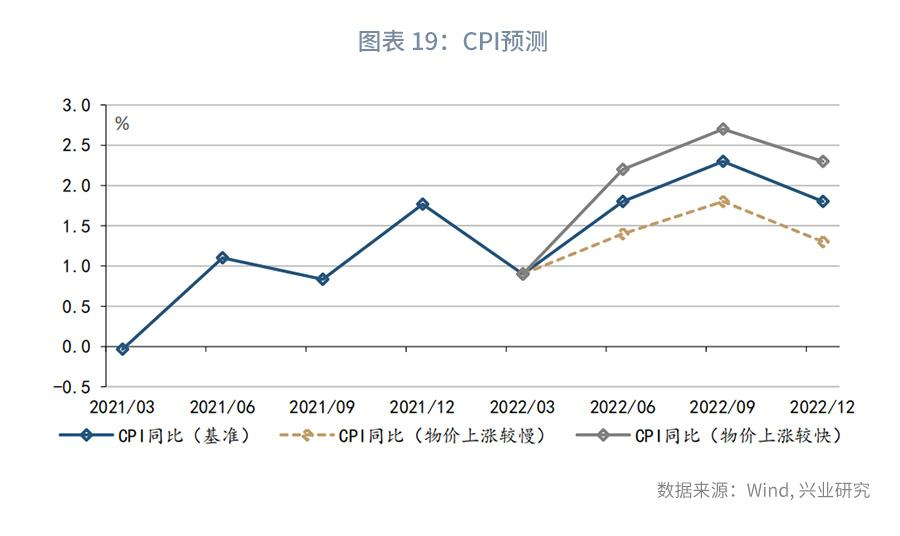

总体来看,俄乌冲突在一定程度上重塑了2022年的物价格局,在PPI方面更为突出,冲突持续时间越久影响越大。在基准情境下,2022年我国全年PPI同比中枢可能达到5.6%左右,较2021年下降2.5个百分点,但高于市场预期的4%左右,而且第四季度PPI同比可能不会转负;我国CPI同比中枢大约在1.7%左右,较2021年提高0.8个百分点,受俄乌冲突影响相对较小。

一、俄乌冲突:哪些产品受影响?

乌克兰、俄罗斯出口活动受限将对哪些产品产生重要影响?

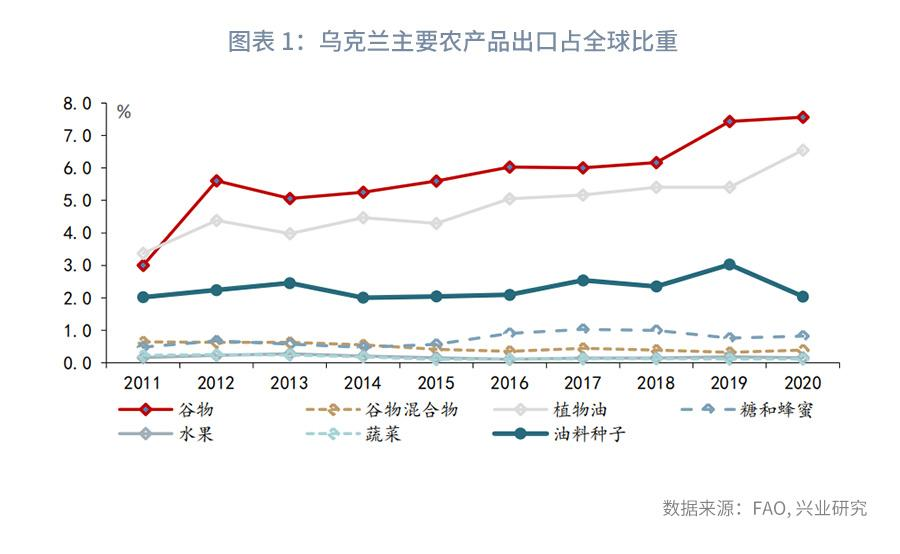

从乌克兰出口看,2020年乌克兰出口总值为492.2亿美元,占全球出口比重为0.28%。表面上看,乌克兰出口占全球比重并不高,似乎难以对全球供应链构成重大威胁。然而,乌克兰出口产品结构较为集中,是全球第二大农产品出口国。乌克兰出口的农产品主要有:谷物、谷物混合物、植物油、豆类植物的种子和油料种子等。其中,谷物出口占全球比重由2013年的5.1%上升至2020年7.6%;植物油出口占全球比重则由2013年的4.0%上升至2020年的6.6%;油料种子出口占全球比重则维持在2.0%以上的水平。

下沉至商品层面,我国自乌克兰进口依赖度较高的产品主要有葵花子的油渣及其他固体残渣、初榨的葵花油、玉米、小麦或混合麦的细粉、其他葵花油或红花油及其分离品、含全氟辛基磺酸及其盐、玉米淀粉等,进口依赖度均在30%以上。其中,葵花籽油进口依赖度高达96.9%,玉米进口依赖度高达54.8%。由于葵花籽油在我国食用油消费中的占比不高,且有很多的替代品。从玉米来看,自乌克兰进口玉米占我国消费的比例是5.7%。从小麦来看,虽然乌克兰是全球重要的谷物出口国,但不是我国进口小麦的主要来源国。2021年中国小麦进口主要来源国是美国、加拿大、澳大利亚、法国、俄罗斯,这五个国家总进口量占总进口量的97.94%。[1]不过,作为全球主要的小麦出口国之一,如果俄乌冲突持续,并影响到2022年乌克兰的春耕,其依然会通过影响国际粮价来影响我国进口小麦的价格。

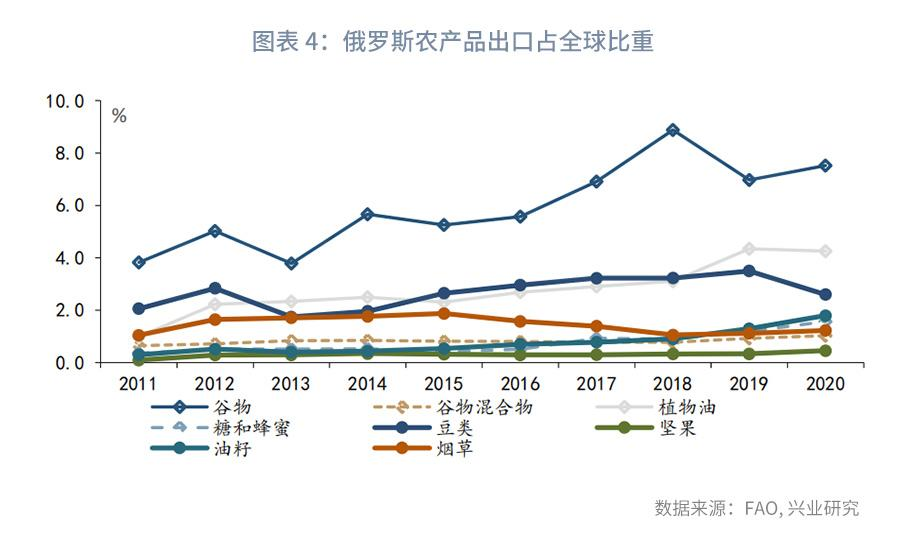

从俄罗斯出口看,2020年俄罗斯出口总值为3322.3亿美元,占全球出口总值比重为1.9%,但俄罗斯油气与谷物出口在全球出口中的占比较高。俄罗斯是全球第一大天然气出口国和第二大原油出口国。2019年俄罗斯天然气出口占全球出口比重为20.2%,煤炭出口占全球比重为15.5%,原油出口占全球比重为11.1%;同时,俄罗斯是主要小麦出口国,2020年俄罗斯谷物出口占全球比重为7.5%,植物油出口占全球比重为4.3%。

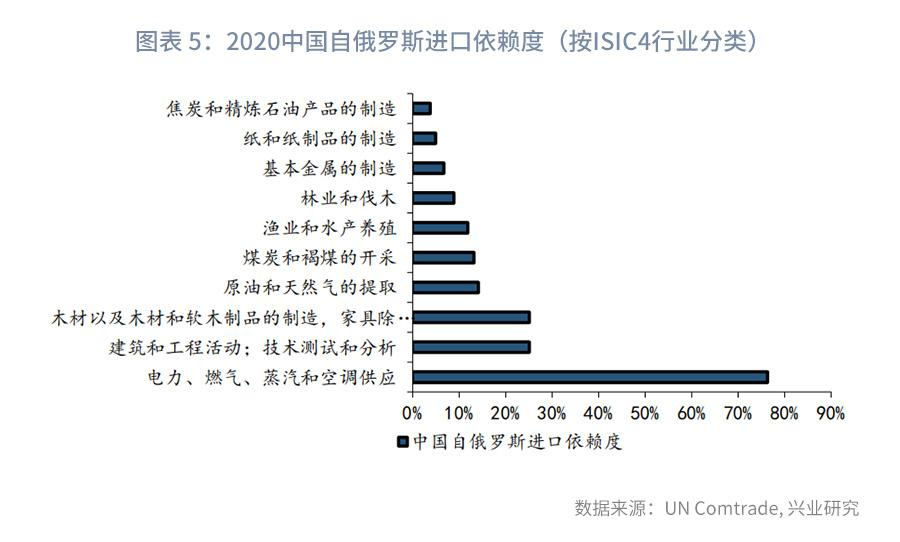

从主要商品来看,2020年自俄罗斯进口的原油、天然气占我国消费的比例分别为11.5%和3.1%;自俄罗斯进口的玉米、小麦占我国消费的比例分别为0.1%和1.4%。

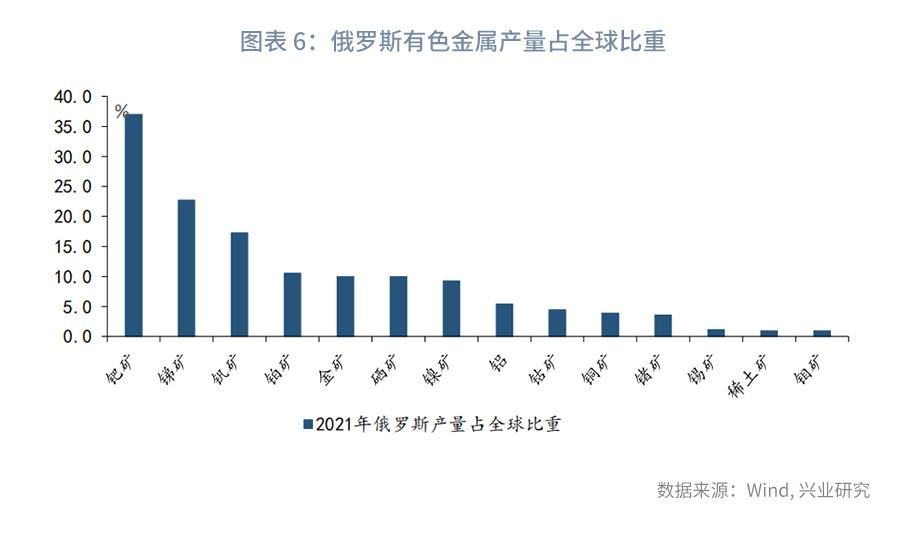

同时,俄罗斯也是全球主要有色矿产资源国,产量占全球比重位居前位的主要有:钯矿、锑矿、钒矿、铂矿等。结合我国消费进口依赖度看,我国自俄罗斯进口占我国消费比重较高的产品有钯矿、铂矿和镍矿。

总体来看,俄乌是全球重要的农产品、能源产品和有色金属出口国,其供应对全球大宗商品价格有着重要的影响。虽然对小麦等部分商品而言,我国从俄乌进口的规模较少,但俄乌冲突可能导致的全球供应短缺依然会通过全球大宗商品价格的变动影响到我国。

二、俄乌冲突:对我国物价的影响

当地时间3月16日,俄乌双方准备好了一份在乌克兰保持中立、裁军的前提下实施的停火撤军计划。[2]然而,俄乌停火的具体时间难以推测,且如果对俄制裁不解除,原油等商品供应紧张的局面仍然无法缓解。下文将分析俄乌冲突后我国PPI与CPI的走势。

1、俄乌冲突对PPI的影响

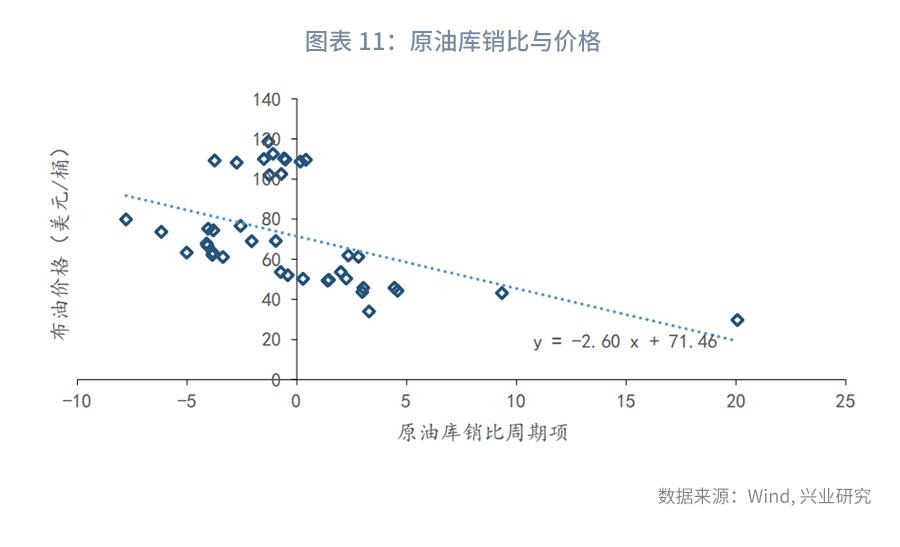

从原油来看,3月8日,德国外交部长贝尔伯克表示,德国反对对俄罗斯能源进行制裁,德国不会停止从俄罗斯进口能源。[3]随后油价从每桶130美元以上的高位快速回落。短期来看,由于市场情绪的变化,油价面临回调的压力,然而,现货市场的紧张并没有得到实质性的缓解:一方面,原油库存正在快速地下滑;另一方面,由于担忧受到制裁,许多公司不敢采购来自俄罗斯的原油。

历史经验表明,当原油供给累计缺口拐头之后,布油价格的高点才会出现。这意味着,只要未来原油延续供不应求的局面,油价中枢就有抬升的风险。历史数据显示,2012年页岩油革命以来,原油的库销比与油价负相关。在基准情境下,我们假设第二季度原油供给累计缺口进一步扩大,原油库存的底部在第二季度出现,但年内原油库存依然处于低位。在此情境下,第二、第三和第四季度的油价可能分别在每桶110美元、105美元和100美元左右。

从有色金属来看,在俄罗斯产量占全球产量比重较高的有色金属品种中,钯矿和铂矿的运用较少,对PPI影响不大,但镍在不锈钢和电池领域有广泛的运用。

从镍的供给端来看,虽然俄乌冲突可能影响到俄罗斯的镍出口,但作为镍的主要生产国,印尼将有大量镍产能在2022年投产。2022年3月印尼投资和海洋事务协调部长称,印尼今年计划将镍产量增加39.3万吨至40万吨,使总产能达到140万吨。[4]而2021年俄罗斯的镍矿产量是25万吨,明显低于2022年印尼的镍矿增量。同时,在价格上涨的刺激下,菲律宾等国家的镍产量也在较快增长。从镍的需求端来看,国际镍业研究组织(INSG)表示,2022年全球镍需求预计将从2021年的277万吨增至304万吨。[5]这意味着2022年全球镍需求的增量是27万吨。总体来看,如果俄罗斯的镍出口受到影响,2022年镍可能出现小幅的供给缺口,但由于2021年镍已经出现了供小于求的情况,俄镍受限会加剧本就紧张的供需格局。在基准情境下,我们假设第二、第三和第四季度的镍价中枢分别为每吨3.7、3.3和3.0万美元。

根据上述分析,在基准情境下,2022年全年PPI同比中枢可能达到5.6%左右,较2021年下降2.5个百分点。

2、俄乌冲突对CPI的影响

上文中提到,我国对乌克兰葵花籽油、小麦和玉米的进口依赖度较高。但葵花籽油在我国食用植物油消费中的占比仅为4%[6]虽然俄乌冲突后葵花籽油乃至其他食用油价格有所上涨,但根据我们的估计,食用油在我国CPI篮子中的占比不到1%,因此,食用油价格上涨对我国CPI的影响相对有限。

从小麦来看,我国小麦市场呈现出进口依赖度低,且库存高的特点。2021年我国小麦进口量占总消费量的比例为5.9%,进口依赖度不高,且小麦库存与消费之比为103.2%。

然而,2020年以来,国内小麦价格依然随着国际小麦价格上涨。3月中上旬,国内小麦价格较去年末已经上涨了12.1%。为什么会出现这种现象呢?第一,虽然储备粮时有投放,但储备粮中陈粮较多,优质新粮较少,企业依然需要通过一定的进口来满足对优质小麦的需求。第二,国储拍卖对参与的企业、购买的数量等都有要求,并非所有企业都能够通过购买储备粮来满足生产需求,剩余部分依然要通过市场收购来弥补,而市场收购价可能因国际粮价而水涨船高。第三,2021年9月至10月上旬,我国华北等部分地区多雨渍涝灾害突出,影响秋收腾茬整地,导致冬小麦播种明显推迟,陕西、山西、河北、山东、河南5省农业气象观测站有23.3%的站点播期推迟5~10天,31.1%的站点推迟11~20天,12.2%的站点推迟20天以上。[7]这可能导致2022年冬小麦最早上市的时间从5月下旬推迟到6月中旬。

在基准情境下,即使俄乌达成停火协议,供应链中断、参军等依然会导致春季播种面积下降,且可能影响到去年冬季播种的冬粮的收获,因此,我们假设在6月我国冬小麦上市前小麦价格维持高位,6月起小麦价格开始回落。

从玉米来看,2021年玉米进口占国内消费量的9.4%,因此,国内外玉米价格之间有一定的正向关联。不过,开年以来国内玉米价格的上涨幅度远不及国际玉米价格。这是因为我国的玉米主要用于制作饲料,而目前国内生猪、白羽肉鸡都存在一定的供给过剩,需要去化产能,因而平抑了玉米价格的波动。由于生猪供应总体过剩,玉米价格稳中有涨将增加饲料成本压力,加快生猪去产能的步伐。此外,由于2021年食用玉米在我国全部玉米消费中的占比仅3.1%,玉米价格对粮食价格没有显著的影响,其对CPI的影响主要体现在猪肉价格之中。

从成品油价格来看,成品油价格与国际原油价格关联密切。因此,对于成品油价格,我们主要依据上文中的原油价格分析进行预测。

基于以上分析,我们可以展望全年CPI的大体走势。在基准情境下,2022年CPI同比中枢大约在1.7%左右,较2021年提高0.8个百分点。

本文来源于兴业证券发布的研究报告,作者为兴业研究宏观团队蒋冬英,郭于玮,鲁政委;智通财经编辑:文文。