美联储召开联邦公开市场委员会(FOMC)议息会议并公布声明和经济预测总结(SEP)。

其中最大变化有3点:

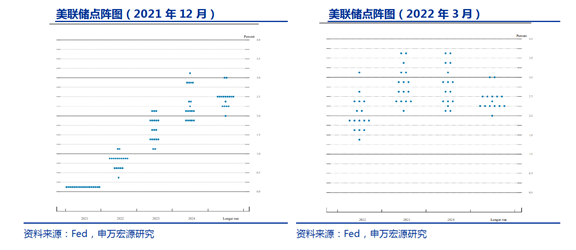

1)3月25BP加息正式落地。

2)点阵图显示2022年将总共加息七次。

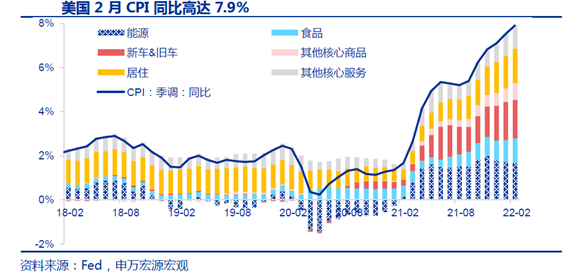

3)3月经济预测再次出现同时下调经济增速、上调通胀预测的“滞胀”信号。

一如去年9月、12月,此次会议将22Q4实际GDP同比预测从4.0%大幅下调至2.8%,而22Q4核心PCEPI同比从2.7%上调至4.1%。

3月加息25BP、全年7次加息、长期2.25%-2.50%利率区间均精确反映我们前期预期。

1)俄乌局势不确定性无碍美联储加速紧缩。俄乌冲突对美国经济的直接影响在供给端,对于美国当前“滞胀”格局是加深的。而美联储作为需求管理机构,对于经济供给端疲弱并无良药,最好的选择唯有加快紧缩,压降过热需求,才有可能将通胀控制住。这不但是美联储的使命,也是拜登在中期选举之前的核心诉求之一。

2)在记者会中对于50BP加息的提问,鲍威尔表示将根据后续最新数据做出决断,二季度50BP加息可期。一旦近期俄乌谈判出现决定性进展,叠加二季度单月可能接近9%的CPI水平,我们认为美联储二季度加息50BP具备可能性。

3)美联储此次点阵图所呈现加息预期、经济数据预测均较为精确地反映我们前期预期。我们在2月初就提出今年加息可能高达7次,2月下旬全球展望通过美联储变种泰勒公式证实年内加息七次的量化逻辑,即将潜在产出缺口更换为狭义失业率缺口后,美联储可以在潜在产出路径出现永久性下移的同时,提前实施本轮加息过程。而我们在测算中所采取的核心通胀预测路径,以及长期2.25%-2.5%的区间,恰恰也和此次会议调整后的预测极为接近。

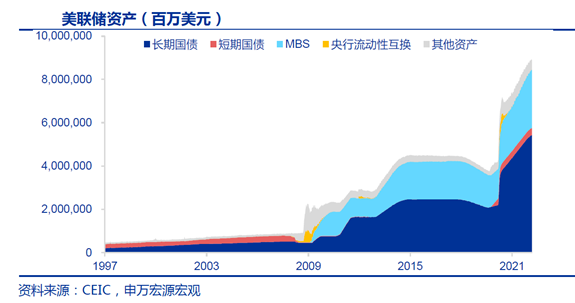

缩表最快5月落地,详细信息将在纪要中公布。

此次会议虽然没有公布更多关于缩表的信息,但鲍威尔首先在声明中表示,缩表将在未来一次会议中开始,此次缩表计划将与上一轮缩表相类似,但缩表速度将更快,开始时间将更早,更多信息将在三周后的会议纪要中公布。我们假设2022-2025年美国M2大体回到6%左右的长期增速水平,同时假设美国超储率到2025年底降至8%左右的2019年水平,则美联储在2025年之前大约需缩表约2.8-3.0万亿美元,超出上一轮缩表规模的3倍。

在通胀和就业的权衡中,美联储选择通胀。

1)鲍威尔对于经济恢复强劲的描述,实际上反而体现经济恢复较差。美国就业市场非同寻常的偏紧,恰恰反映了美国供给恢复的窘迫境地,经济实际恢复远不如描述强劲,此次“滞胀”式的经济数据调整(下调经济预测,上调通胀预测)便是明证。

2)通胀重要性压倒就业,鲍威尔进行紧缩加快的步伐极为坚定,并无方向转圜空间。而在当前就业市场和通胀双双过热的情况下,鲍威尔在记者会上表示激进紧缩并不会打击就业市场,反而将会使得就业市场回到供需更为匹配的水平。

美联储加速紧缩短期内将推动美元、美债利率向上。

滞胀格局加深促使美联储紧缩加快下,预计年中长端美债利率上行至2.2%-2.5%左右,下半年市场可能将再度将注意力转回美国较为孱弱的生产端,从而年末长端美债利率可能回落至2.0%左右。上半年美联储加速紧缩或仍为金融市场主线,这将驱动美元指数年中走强至99-100,下半年随着欧央行开启加息或有所回落。

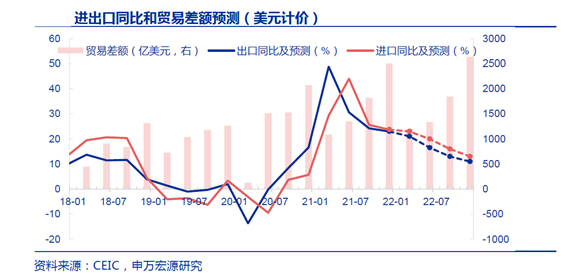

美联储紧缩对我国货币政策影响不大,反而是经济“滞胀”局面可能持续强化我国外需。

1)中美货币周期分化程度小于上轮、中国出口产业链的良好韧性、2015年以后中国企业谨慎的境外融资活动三大差异因素或令2022年国际收支流出情况好于2015-2016年,我国被动紧缩的必要性并不强。

2)美联储所需加息次数越多、越快缩表,越意味着“滞胀”格局愈难化解,愈加拉动中国外需。

本文编选自申万宏源香港微信公众号,智通财经编辑:杨万林