年度伯克希尔(BRK.A.US)信函的发布已成为市场的重大事件。并且有充分的理由,尤其是在像我们这样的不确定时期。这篇文章的主题非常简单——苹果(AAPL.US)是一个典型的例子,说明了巴菲特主义的基石。伯克希尔年度信函只是重申了我们的原因。对于永恒的投资智慧,它仍然是一个持续的体现,并将在未来许多年保持如此。

本文的其余部分只是在以下内容上添加一些脚注:

对AAPL一流CEO的评价

评估其经济护城河和定价能力

评估其相对估值,以说明为什么他集中押注 AAPL 实际上比拥有整个市场的风险要小。

01做企业选择者,选择一流CEO的企业

在年度信函中,巴菲特再次强调:“查理和我不是选股者;我们是业务选择者。” 然后他继续澄清这意味着什么以及他和查理如何挑选好的企业。成为业务选择者意味着:

我们持有股票是基于我们对其长期业务表现的预期,而不是因为我们将它们视为及时市场变动的工具。

无论我们采用何种所有权形式,我们的目标都是对具有持久经济优势和一流 CEO的企业进行有意义的投资。

我之前曾多次写过关于 AAPL 的长期经济优势(从其惊人的高资本回报率到其规模和可扩展性)。在这里,我想详细说明一下 CEO。

巴菲特毫不掩饰他对蒂姆库克的高度赞扬——他的资本配置决策、对苹果用户的热爱以及管理风格。

“公司保留的大部分资产用于回购苹果股票,我们对此表示赞赏。苹果杰出的首席执行官蒂姆·库克(Tim Cook)将苹果产品的用户视为他的初恋是非常恰当的,但他的所有其他支持者也都受益于蒂姆的管理风格”。

但另一方面,巴菲特也一直提倡让CEO负责的理念。他多次警告说,不仅要“听他们说什么,还要看看他们做了什么”。为了帮助无法亲自评估 CEO 的普通投资者,他发明了所谓的 1 美元测试。

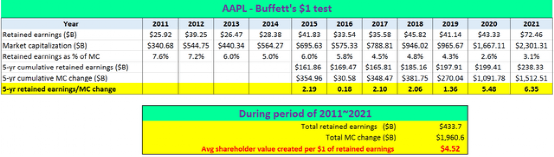

1 美元测试的想法是基于使用最容易获得且含糊不清的数据:企业的留存收益和市值 (“MC”)。测试是看首席执行官至少可以为 1 美元的留存收益产生 1 美元的股价升值。

在这里,我们将让蒂姆库克进行这个测试。

下表显示了 Tim Cook 在这次 1 美元测试中的记分卡。前两行分别显示年度留存收益和平均市值。第三行显示年度留存收益占当年平均市值的百分比。

由于市场价格明显波动,该表显示了一段足够长的时间(五年)内的平均 MC,以滤除噪音并能够得出有意义的结论。第四行显示五年累计留存收益(单位为 $B),第五行显示五年累计 MC 变化(单位为 $B)。最后,最后第六行显示了累积留存收益与 MC 变化之间的比率。

正如所见,蒂姆库克以优异的成绩通过了测试。从 2015 年到 2019 年,该业务平均每保留 1 美元就创造了 1.58 美元的 MC。并且该比率在最近两年进一步飙升至 5.48 美元和 6.35 美元的天文水平。

总体而言,在 2011~2021 年期间,AAPL 共保留了 $433B 的收益(令人难以置信的现金数额),其 MC 总共增加了 $1.96T(几乎是美国年度 GDP 的 1/10)。因此,在过去十年中,自从蒂姆库克接任 CEO 以来,每保留 1 美元的收益,就为股东创造了 4.52 美元的价值。

从长远来看,BRK 本身为过去十年保留的每一美元收益创造了价值 1.17 美元的股东价值——这本身已经是一个非常可观的水平,但仍远不及 AAPL 的水平。如果你认为 BRK 每 1 美元留存收益创造的 1.17 美元股东回报的很大一部分实际上只是来自其持有的 AAPL,那么这种考虑将使比较对 AAPL 更加有利。

图源:作者

02选择具有坚固护城河的企业

当然,以上已经成为历史。AAPL 的未来在于它的实验室和它正在开发的新产品。AAPL 正在进行的各种研发计划已经在我之前的一些文章中详细介绍过,其他 Seeking Alpha 的作者更是如此。在这里,我想更多地关注全局和流程级别的讨论。

我不投资 AAPL(或一般的高科技业务),因为我对他们正在开发管道的某些产品充满信心。换句话说,我不赌一些特定的想法。相反,我觉得赌这个过程更舒服。我详细研究了许多高风险的研发案例,并亲自参与其中不少。我学到了一些重要的经验教训。

首先,给定项目的成功或失败在很大程度上取决于机会和运气——无论我们投入多少资源,以及管理层分配给它的优先级有多高。其次,成功的案例只是在成功之后才出现在计划中的成功上。

所以相反,我更关注过程,因为如果过程本身是健全和高效的,那么只要有很多想法可以尝试,一个好想法迟早会发展成一个成功的项目。我敢打赌巴菲特也在沿着同样的思路思考。

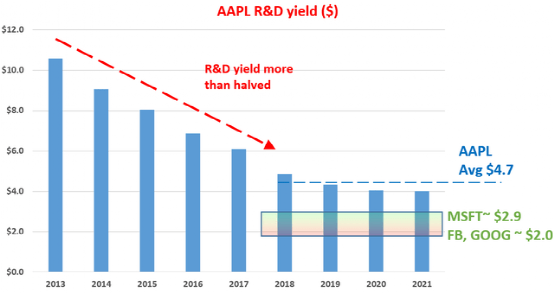

那么 AAPL R&D 的流程效果如何?简短的回答是它非常有效,如下图所示。

任何企业研发的目的显然都是为了创造利润。因此,通过利润与研发支出的比率来量化收益率是很直观的。通过这种方式,我们可以量化每美元研发费用产生了多少美元的利润。然而,实际上,在我们采用该比率之前,该分析有一些需要解决的警告。

首先,我使用经营现金流量作为利润的衡量标准(在我看来,这是公司盈利能力的最佳代表)。其次,大多数研发投资在同一年没有产生任何结果。因此,本分析假设研发的平均投资周期为三年。因此,我们使用运营现金流的三年移动平均值来表示这个三年周期。

在这样的背景下,现在你可以看到,2013 年苹果的研发收益已经超过 10 美元,而近年来已经下降到 4.0 美元到 5.0 美元之间。您可能会将其研发产量的下降解释为坏消息。但是,请记住,A) AAPL 在本世纪初享有的盈利水平根本不可持续,B) 下降仅与其辉煌的过去有关。

近年来,苹果在研发上每投入 1 美元,平均可产生 4.7 美元的收入。即使对于成绩优异的 FAAMG 集团来说,这种水平的研发成果仍然非常具有竞争力。以微软 ( MSFT )、谷歌 ( GOOG ) ( GOOGL ) 和 Meta ( FB ) 为例,它们的研发收益“仅”平均约为 2.0 至 2.9 美元。

图源:作者

此外,蒂姆库克还改变了 AAPL 的研发理念。十年前,AAPL 并没有在研发上花费那么多。部分原因是当时 AAPL 的产品极具颠覆性,享有准垄断地位。部分原因是史蒂夫乔布斯本人不相信研发支出。他评论说:“创新与你拥有多少研发资金无关。不是钱的问题。”

蒂姆库克转向了另一种模式,巴菲特显然认为这种模式在长期内更可持续。在研发方面,库克遵循了不同的理念。自上任以来,他的研发费用增加了一倍多。目前,研发费用平均约占销售额的 5.7%,与其他大型科技公司持平。特别是在 2020 年,苹果在研发上投入了创纪录的 187.5 亿美元,相当于其销售额的 7%。

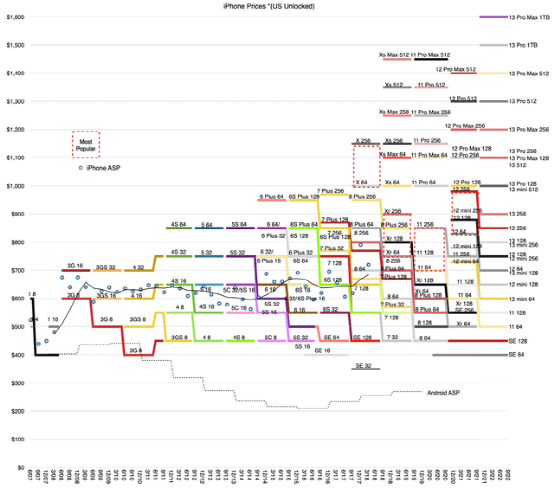

由于蒂姆库克对苹果用户的热爱、他对新研发的重视以及他的管理风格,AAPL 享有巨大的经济优势,而且护城河只会变得更加持久。下面的图表提供了一个可能性。它以 iPhone 为例来展示 AAPL 的定价能力。这是一个繁忙的图表,包含一些快速的信息。关键要点是:

苹果的 iPhone 价格在过去 14 年里飞涨,iPhone 13 比初代 iPhone 贵 81%。这是 14 年期间保持 4.3% 的复合年增长率,远远超过同期的通货膨胀率(约 2%)。

以绝对值计算,这意味着现在的 iPhone 平均比 2007 年贵 437 美元。AAPL 去年售出了超过 2.34 亿部 iPhone,437 美元的价格上涨转化为超过 1000 亿美元的额外收入。

同样,定价权背后的秘密是爱人为其用户和高度创新的产品创造的宽阔的护城河——没有人要求的创新,但一旦看到,每个人都想要。

来源:GSMARENA

03不要为了多元化而多元化

巴菲特主义的另一个基石是专注。不要过分强调多元化的重要性,也不要为了多元化而多元化。巴菲特对他超大的 AAPL 持股(截至撰写本文时约占其股票投资组合的 47%)感到满意,他称 AAPL 为伯克希尔四大巨头的亚军。

苹果——我们以年终市值衡量的亚军巨人——是一种不同的持股方式。在这里,我们的所有权仅为 5.55%,高于一年前的 5.39%。这种增加听起来像小土豆。但考虑一下,苹果 2021 年收入的每 0.1% 就达到 1 亿美元。

完全客观地说——他拥有这么多 AAPL 的部分原因是,在他的规模上,他没有其他更好的选择(像你我这样的小鱼很喜欢的优势)。

但另一方面,AAPL 是一项不错的投资——无论是从绝对值来看,还是从相对值来看,如下图所示。下一张图表显示了 AAPL 和标准普尔 500 指数之间的基本面比较。该图表在估值、财务实力和盈利能力方面对它们进行了比较。

首先,如您所见,苹果的估值仅略高于整体市场,市盈率约为 4%。就 EV/EBIT 而言,苹果的估值实际上与整体市场相同(在误差范围内),因为我们接下来将看到其较低的债务比率。

就财务实力而言,AAPL 远优于标准普尔 500 指数中的大多数业务。以它的债务覆盖率为例。这里的债务覆盖率定义为息税前利润除以净利息支出(“IE”)。AAPL 约为 25.2 倍,而标准普尔 500 指数则不到 10 倍。

在盈利能力方面,苹果再次远超指数中的大多数企业。暂且不说上面讨论的规模和定价能力,其营业利润率和净利润率分别比指数平均水平高出 2 倍和 3 倍以上。

总而言之,尽管他在他的规模上缺乏替代品 - AAPL在绝对和相对方面都是一项不错的投资。尤其是在当前的市场条件下,整体市场是一种去质化。结果,他集中押注AAPL实际上比拥有整个市场的风险要小。

图源:作者

04风险

宏观经济风险。AAPL 正面临与若干持续的宏观经济风险相关的短期风险。首先,后疫情时代经济复苏的速度和程度仍不确定。尽管疫苗接种正在广泛开展,经济正在稳步重新开放。

然而,大流行还远未结束,delta变种等不确定性仍然存在,可能会中断其运营以及全球供应链。例如,AAPL 对最近中国 COVID 激增的风险可控但显着。其主要供应商富士康只能在有限的基础上运营。由于该市 COVID-19 病例不断增加,其员工在泡沫中生活和工作。

竞赛。从长远来看,APPL在各条战线上都不乏竞争对手。它目前在智能手机、台式机、笔记本电脑、平板电脑市场、可穿戴电子产品和相关服务等众多领域运营并享有领先地位。

但现实是,如今没有一家大公司呆在自己的角落里。例如,三星 Galaxy 和 Note 系列多年来一直是 iPhone 销量下滑的原因。它的流媒体业务(Apple TV+)与 Netflix、Disney+ 和亚马逊直接竞争,仅举几例。

05结语

一年一度的伯克希尔信函是一个市场事件,有充分的理由,尤其是在像我们这样的不确定时期。对于投资者而言,在这样的混乱时期保持纪律并坚持易于理解和经过充分验证的方法尤为重要。AAPL 是这种方法和巴菲特主义的持续体现。

不要成为选股者。成为业务选择者。而AAPL是一家具有持久经济优势和一流CEO的企业。由于蒂姆库克对苹果用户的热爱、他对新研发的重视以及他的管理风格,AAPL 享有巨大的经济优势,而且护城河只会变得更加持久。

不要过分强调多元化,也不要将多元化误认为是多元化。AAPL 是一项很好的投资——无论是绝对值还是相对于整个市场的相对值。巴菲特集中押注 AAPL 的风险实际上比拥有整个市场要小。

本文编选自“华尔街大事件”,作者:Envision Research;智通财经编辑:黄晓冬。