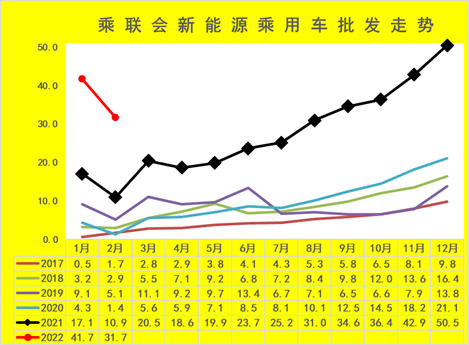

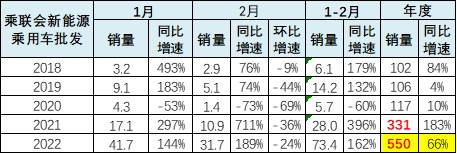

2月新能源乘用车批发销量达到31.7万辆,同比增长189%,环比下降24%,环比降幅小于前几年幅度。

历年新能源车的走势在年初相对低迷逐步拉升,2021年1-3月新能源起步较强,且5-12月持续走强。由于今年新能源车补贴政策影响较小,因此2月走势依旧很强。

2020年乘用车新能源车销量达到117万台,同比增长10%。2021年乘用车新能源车销量达到331万台,同比增长183%。2022年2月新能源乘用车批发销量达到31.7万辆,走势较强,2022年1-2月新能源乘用车批发73万辆,同比增长162%。

2021年中国车市进入一个相对平稳增长的特征,但新能源保持高增长趋势。连续两年的低迷为2021年奠定高增长基础。今年的后期增长压力不断加大。从基数看,今年后期仍持续较高增长。

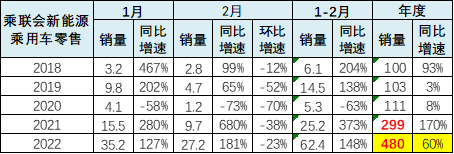

2.2月新能源车零售增速强

2021年新能源乘用车零售299万辆,同比增长170%,2022年1-2月达到62.4万,同比增长148%,增速依旧保持高位。2022年2月新能源乘用车国内零售销量达到27.2万辆,走势较强。

从乘联会的零售数据看,2月新能源乘用车零售销量达到27.2万辆,同比增长181%。今年零售走势保持平稳,没有高位的快速回落。今年是补贴调整,因此调整后的新能源车没有明显的需求变化。

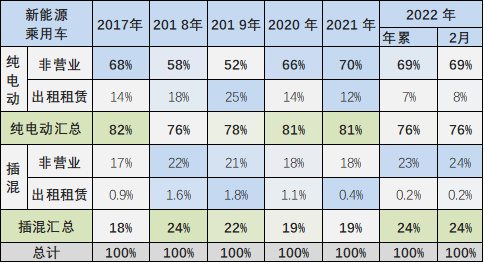

3.新能源乘用车用途特征

2017-2019年的新能源乘用车的出租租赁类占比逐步提升。纯电动2020年出租租赁的占比相对2019年同期稍有下降。纯电动2022年2月出租租赁的占比在8%的低位。

插混的私家车市场占比也是持续提升,出租租赁的插混需求持续下降。

单位性质的纯电动乘用车大部分都是出租用途,其它用途的新能源乘用车还没有太大市场,或者市场逐步萎缩,这也是补贴减少导致的新能源乘用车缺乏市场竞争力的体现。

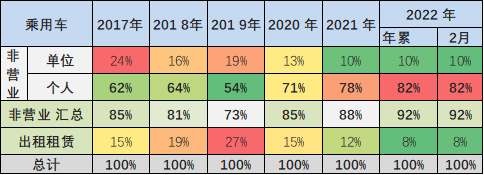

在非营运市场中,2021年个人市场的占比达到78%的表现较强,2022年个人市场的占比达到82%,进一步形成私人市场高增长。单位用途持续下降到10%。

近期新能源乘用车的市场是波动巨大的市场,2020年年初出租租赁电动车市场受到疫情影响持续低迷,其中疫情影响的出租租赁市场受冲击巨大,近期仍较差,2月的乘用车占比仅有8%,是近年新低。

4.区域市场的表现在逐步改善

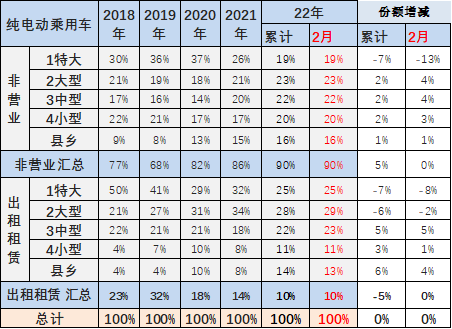

新能源乘用车近几年主要在限购特大城市需求较强,2022年2月新能源乘用车在特大城市,占到总销量20%,较2021年下降9个百分点,这也是说明限购城市的新能源车市场规模逐步稳定。近期的县乡市场新能源逐步启动。

近期中大型车市场的新能源车逐步增长,体现中高端新能源车的市场拓展效果较好,而县乡市场的新能源车也是逐步扩展。非限购的大型城市的新能源车销量走势不强。

5.新能源城市市场的表现在逐步改善

2月的新能源车增长主力是西安和成都等非限购大城市,限购的深圳、广州、杭州等限购表现较强。但上海和北京的增量较小。目前的市场增量在成都、合肥等大城市。限购城市表现分化,目前北京等特色区域下降较大。

2022年年累相对于2021年同期全面大幅增长,成都、深圳、杭州、广州佛山等增长都相对较为迅猛,尤其成都的增量达到1.1万台的规模,形成增量的核心推动力量。

成都市场也是新能源车呈现高增长的一个特色环境。杭州与深圳、广州等其它的限购城市表现相对较强,这也是高端车型的增量贡献。

6.纯电动车的区域需求差异

私家车市场的逐步启动推动行业发展。今年大城市需求虽然很强,但占比逐步下降,县乡市场占比持续回升,中小城市私人消费市场逐步回升。

纯电动车的租赁市场目前表现逐步的回暖,2019年出租租赁占纯电动车销量32%,2020年出租租赁的占比达到18%,2022年2月表现下降到10%左右水平。

特大城市的出租租赁车占比下降,私家车市场仍是快速回升。今年限购城市的出租市场仍是核心主力。

目前看出租租赁在大城市恢复相对较快,中小城市的增长也较快。

从主力车型的表现来看,体现了主力车型在大中城市表现的改善,尤其是以五菱宏光MINI为代表的增量,2月相比较同期的份额增量是小城市市场增长2个百分点和县乡市场增长1个百分点。从特斯拉毛豆3来看,2月份的份额下降主要是特大城市,也就是前期上海增量的贡献度很大,其它地方的市场相对较好。

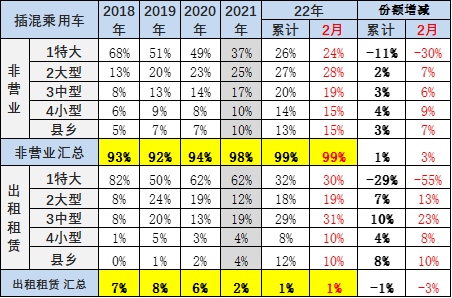

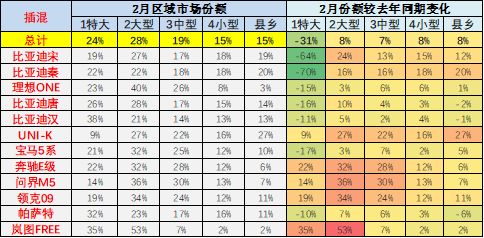

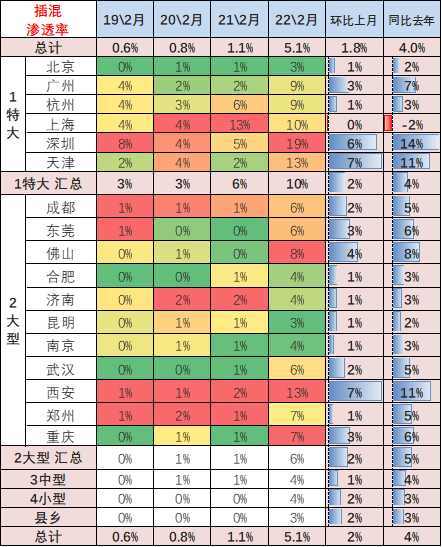

7.插混乘用车的区域需求

插电混动车型的出租租赁占比持续萎缩,2022年占比大幅下降到1%左右的比例。出租租赁车型主要的需求在特大城市和大型城市市场,今年的特大型城市插混出租表现相对突出。

近几年非限购城市的插电混动车占比逐步提升,比亚迪和理想相对较强。

荣威、领克、卡罗拉插混的限购城市依赖度较高。比亚迪插混在中小城市的表现较强。

2月相对同期的插混走强,限购城市仍是插混主力,非限购城市需求尚未全面有效推动,比亚迪的中小城市表现持续拉升。

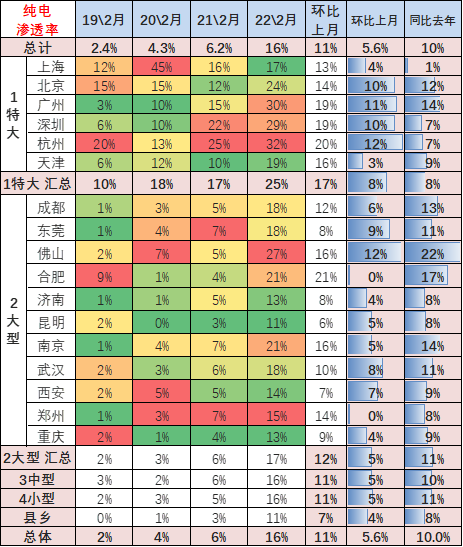

8.新能源乘用车的区域渗透率-2月

目前看限购城市的纯电动车占比大幅提升,从2019年的10%上升到2022年的25%。

非限购城市中的大型城市中型城市和小型城市的新能源车的纯电动车的销量占比基本相同,2019年和2020年都在偏低的水平,今年2月中等城市和小型城市上升到16%左右。

2021年插混市场在全国各地市场占比都持续增长。今年2月插混车市场在限购城市占比达到10%,全国插混也达到5%的最高水平,其中小城市市场的插混市场的占比也呈现持续提升的特征。

9.2月各区域市场的企业差异化很强

各地出租市场的表现相对差异化较大。今年2月表现较强的出租市场是上海、深圳、杭州、成都、长沙、海口、广州、深圳、苏州等,其中各个厂家在各地的出租市场表现也是差异较大。有些地区的本地产品在本地出租市场的占有率并不一定很高,比如深圳市场,还有重庆市场今年都是外地品牌表现相对优秀。

私家车纯电动市场的特色相对鲜明,高端化趋势极其明显。除了北京、天津是比亚迪表现优秀,天津市的长城,郑州的上汽通用五菱,其它地区大部分都是高端化的。

特斯拉表现相对较强。造车新势力的蔚来汽车、小鹏汽车的表现都是很不错的。与此同时,蔚来汽车成为纯电动车的高端市场的第2位,小鹏汽车表现也不错,而传统造车企业在私家车市场表现的并不突出。

私家车插混市场的比亚迪和理想汽车的表现较强,尤其是比亚迪的主力城市几乎全面领先。理想汽车的北京、郑州、重庆等表现很好。上汽乘用车也是走势较强。

合资车企的插混表现相对偏弱,宝马和南北大众表现一般。

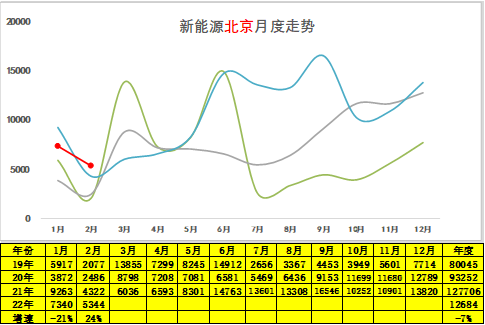

10.北京新能源市场走势

北京市场2022年新能源车市场走势相对较平稳,2022年2月销量达到0.53万台,但2022年1月北京销量低于去年较多,2月的新能源车销量达到0.53万台,1-2月的累计销量同比下滑7%的表现一般。

2018年新能源车指标相对紧张以来,2022年北京新能源车市场跟全国走势有反差,这是指标发放节奏带来的消费受抑制的影响效果。

2月的北京新能源销量较低,考虑在缺乏指标的情况下,2月的表现也是算平稳了。北京的新能源车档次总体务实,这也是家用需求较好的体现。

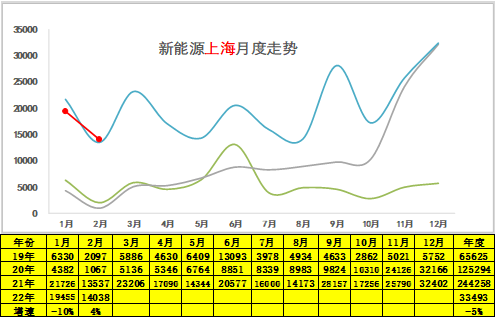

11.上海新能源市场走势

上海市场的新政策走势与北京市场明显反差,2019年至今走势极度平稳。2020年2月份开始,上海新能源车呈现一个小爆发增长特征。

2022年2月份上海的新能源车市场销量达到1.4万台,相对去年2月的1.3万略有上升,下月的上海新能源车低基数促进较大。

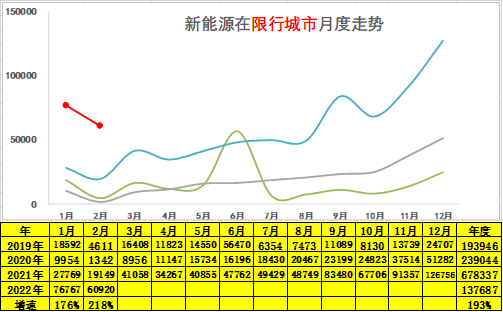

12.限行城市的新能源乘用车市场走势

新能源车在限行城市的表现相对较强,2022年1月份限行城市的乘务车销量达到新能源车7.7万台的水平,2月份又达到6.1万台水平,同比增长速度达到2倍的水平;而且1-2月份累计的新能源车的销量达到13.8万的水平,同比增长193%,远高于我们总体的车市增长,也高于我们总体新能源车的平均增长速度,体现了限行城市在疫情之下购买新能源车的热情相对较高。

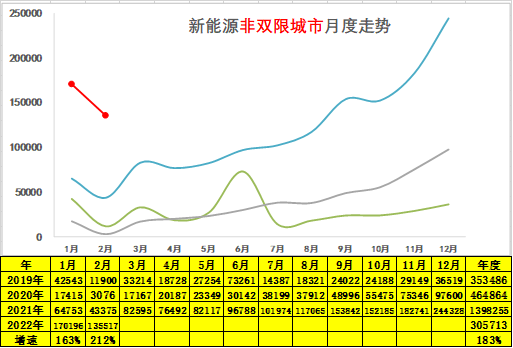

13.不限购不限行地区的新能源乘用车市场走势

非双限城市也就是说我们燃油车不限购、不限行的地区。由于传统车不限购不限行,这些城市的新能源车需求是真正市场需求。目前来看非双限城市也是相对增长极其迅猛的,这类城市在全国的区域相对较广,新能源车销量也目前呈现一个相对较高的水平。

2022年新能源车在非双限城市城市的表现极其优秀,1月份销售17万台,2月份销售13万台。总体来看,1-2月份累计达到31万台水平,同比增长183%,呈现了强势增长特征。整体来看,全国各类地区对新能源车都有强势需求增长的特征。

本文选编自微信公众号“崔东树”;智通财经编辑:刘家殷。