近年来,我国的招聘业正经历着深刻的变革。一方面,在线招聘渐成主流;另一方面,人才供不应求的大背景下,中高端招聘市场的确定性与重要性愈发凸显。行业不断发展的同时,一众公司脱颖而出,其中同道猎聘(06100)尤为瞩目。

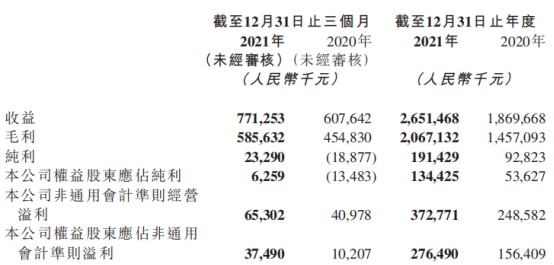

智通财经APP注意到,日前,同道猎聘今日发布了2021年度全年业绩。财报显示,2021年公司实现收入26.51亿元(人民币,单位下同),同比增长41.8%;归母净利润1.34亿元,同比大增150.7%。

财报全面超预期

通览同道猎聘的此份财报,全方位、高质量的增长是给读者的第一印象。

而除了核心财务数据全线飘红以外,同道猎聘的此份财报不乏经营层面的亮点。经智通财经APP整理、归纳,同道猎聘2021年的经营亮点主要有三:其一,研发端,同道猎聘继续强化技术能力优势。作为以技术及数据驱动的人才服务提供商,猎聘始终将研发置于重要位置,2021年研发费用达3.37亿元,较上一年度增幅高达40.5%,研发费用率为12.7%,依然保持在较高水准。

在研发端的持续高投入,直接的结果便是帮猎聘构筑了难以复制的技术和数据壁垒。目前,猎聘在网络安全和数据安全方面已代表着行业最高标准,这亦为公司产品安全、健康、合规允许提供了底层支撑。

其二,管理端,猎聘的综合费用结构得到明显优化。得益于规模效应的显现,以及管理效率的提升,2021年猎聘的管理费用率为13.4%,较上一年度同期有明显下降;同期,猎聘的销售费用率有小幅上升,这主要是因为一次性品牌升级费用和在线职业教育并表的影响。

其三,运营端,报告年度内猎聘的个人注册用户数和个人付费用户数均有大幅度增长,同比增幅分别达到16.9%、22.8%。回顾猎聘的2021年,公司不仅仅是在用户数量的增长上取得了良好成绩,在用户“质量”层面亦有显著提升。2021年,猎聘付费企业ARPU值在2020年的高基数之上继续增长,达到3.18万元。

另外,值得一提的是,2021年猎聘在面向C端提升品牌认知方面下足了功夫。举例而言,在年初猎聘更换了品牌形象代言人,以拉近与年轻人的距离;此外,猎聘全年做了百余场招聘直播,涉及名企直播间、老板直播间等多个品类,且从观看量和投递量看反馈均较为积极。结合最终数据来看,猎聘的“年轻化”战略可谓取得了显著成效,2021年猎聘新注册用户中25岁以下的年轻人占比升至47%,同比足足提升了8个百分点。

智通财经APP认为,猎聘推行“年轻化”战略,对于平台生态有积极影响。可预见的是,大量年轻用户的涌入,将有效扩大猎聘的用户群,延长用户的生命周期,此外还有望提升平台的活跃度。

硬科技高效赋能企业

在智通财经APP看来,同道猎聘所以能持续交出靓丽的“成绩单”,一方面得益于时代与行业的红利,另一方面则要归功于公司苦练“内功”,不断提升自身的研发能力,构筑重度服务的生态圈,借助大数据和技术辅助将猎头提供的服务打造成更多SaaS型产品,最终赋能大量的B端客户。

时代背景方面,当前我国正面临着从“人口红利”向“人才红利”转变的时间窗口,中高端人才需求比例逐步提升,高学历人才供给亦持续增加。新的变局之下,在中高端人才招聘赛道积累了丰富经验和先发优势的猎聘显然会深度收益。

如果说外部环境为同道猎聘提供了有利生长的土壤,那么SaaS模式下的硬科技驱动则完全释放了猎聘的增长潜力。

需要指出的是,尽管猎聘的前端展现形式为“B+H+C”三端平台,但从内核来看公司可视为B端企业服务的SaaS平台。也因为此,不同于传统猎头公司和普通招聘撮合平台,同道猎聘的独特性在于其提供的本质是SaaS服务。一如前文所提到的,猎聘作为连接求职者、猎头以及企业的平台型公司,并没有一味地通过堆积人力来扩大业务,而是倾力研发和科技创新,不断地将猎头提供的服务打造成更多的SaaS型产品,以此实现人才库的快速积累及迭代。

根据此次财报披露,2022年猎聘将推出全面升级的招聘SaaS产品“猎聘企业版”,升级后这款产品除了能高效满足企业的基础招聘需求外,还能够有效解决集团招聘过程中的管理与协作问题。通过分子账号系统,可以实现灵活的招聘资源分配与流转;此外,强大的协同功能将使客户企业中更多人能参与招聘流程,并有效提升招聘的管理效率。

据悉,未来猎聘还将上线包括可视化看板、人才库管理、面试管理等更多的边界功能,以进一步提升用户体验及粘性。

战略层面,2022年同道猎聘将重点向独特的“平台+SaaS+服务”的模式发展。智通财经APP认为,猎聘深化“平台+SaaS+服务”的模式具备极强的现实意义:首先,平台可使公司拥有在多边合作中收集大量流量及宝贵的数据的能力;其次,借助动态招聘模块组成的SaaS产品,公司可向不同类型的客户提供服务;另外,专业而全面的服务,以及战略性的招聘建议,可以加强猎聘与B端用户之间的黏性。

综合来看,同道猎聘的此份财报再度确认了公司稳健的基本面和强劲的业绩增长势能。再考虑到公司所处的人才招聘赛道一贯为国家所大力支持,而猎聘在中高端人才线上招聘领域极具竞争力,公司的投资价值不可小觑。

不过,回看公司今年来的股价表现,受全球市场避险情绪升温等外部因素影响,同道猎聘的股价一度承压。展望后市,在坚实的基本面和强烈的未来增长预期下,猎聘的股价料将重拾升势。