文/万永强(智通财经研究中心总监)

【大盘综述】

今天A股走势是超预期的,因为并没有回补缺口,尾市多头发力有点出人意料。北向资金终于结束了连续八日的净流出。截至3月17日收盘,北向资金合计净流入53.64亿元,今日又流入了84.57亿元。估计也是看到风向在变,赶紧开始买入。

地产及金融股是推动指数的主要力量。地产昨日就已经提到,今天持续发力,估计是赌下周降准其中新华联(000620.SZ)、苏州高新(600736.SH)及天保基建(000965.SZ)均是三板, 昨日本栏的热门板块分析提到的保利发展(600048.SH)和金地集团(600383.SH)双双都涨停。机构龙虎榜个股汇通集团(603176.SH)一度拉到涨停,可惜尾市炸板;保险股中国平安(601318.SH)大涨超5%;银行方面整体都是红盘,走的好点的是兰州银行(001227.SZ)。券商方面保持了一贯风格,每次都是拉不同的个股,今天上板的是华创阳安(600155.SH)。如果经常有个股冒头,那么就意味着这个板块是有热度的,大块头中金公司(601995.SH)这种底部堆量还是满漂亮的。

基建这块又挖出了一个建筑节能的新热点,起因是4月1日起将强制执行建筑节能与可再生能源利用通用规范,要求光伏组件设计寿命高于25年,且对不同电池的衰减系数做出了明确要求。建筑节能板块大涨,涨幅领涨两市,并且板块中16只个股中有多达10只个股涨停,总龙头浙江建投(002761.SZ)本来今天是要被核的,没想到利好再度给它续命。即便盘中开板最终也被回封。创业板龙头是晶雪节能(301010.SZ)拉出20cm涨停,主板龙头是北玻股份(002613.SZ),其它辨识度高的有广田集团(002482.SZ)及郑中设计(002811.SZ)。

从上海海关获悉,3月17日22时30分,2.12万盒进口新冠病毒治疗药物“奈玛特韦/利托那韦片”(Paxlovid),经上海外高桥保税区海关验放后,办结全部进口通关手续,火速运往全国抗疫一线。据了解,这是该种药物被纳入最新版新冠肺炎诊疗方案后全国的首批进口。中国医药(600056.SH)已经拿下辉瑞新冠药代理权,今天再度涨停。相关原料药精华制药(002349.SZ)也跟随上板。医药这块也整出了一个新分支NMN(长寿药)概念,其中西王食品(000639.SZ)、金达威(002626.SZ)首板。另外次新方面有一个合富中国(603122.SH)一字板。

发改委部署开展煤炭中长期合同签订履约专项核查,发电供热企业年度用煤应实现中长期供需合同全覆盖。利好火电,上游煤炭供应不准涨,下游卖电“市场化”预期很强,两头吃。底部首板煤电一体化的郑州煤电(600121.SH)首板。这块整体预期不强,毕竟是靠政策推动,值得看一下的是协鑫能科(002015.SZ)。

至于前期火爆的东数细算题材随着美利云(000815.SZ)的谢幕基本落下帷幕,旅游板块则要看疫情的情况。而赛道股整体依然不理想,今天宁德时代(300750.SZ)在大盘涨的时候反而没表现,对赛道股形成负反馈。

最新消息,央行:构建数字化金融运行体系。龙头是海联金汇(002537.SZ)、其它品种有新力金融(600318.SH),底部一点的有御银股份(002177.SZ)。

目前从技术层面去分析市场的走向已经没啥意义,市场比较多的观点是当前属于政策底,但还不是市场底。这个话没啥毛病,什么都是事后才知道的。立足于当下,只要政策不断催化,大盘就有人积极做多。

【北向资金流向】

北向资金全天净流入84.57亿元,买入的品种主要集中在银行、证券、保险及电器类。重点品种如下图:

【热门板块分析】

建筑节能与绿色建筑:建筑节能领域的新规即将落地实施。此前据住建部出台的《建筑节能与可再生能源利用通用规范》显示,该规范将于2022年4月1日起实施,届时建筑将强制进行碳排放计算。其中碳排放强度有了明确强制标准,平均降低7kgCO2(m2.a)以上。住建部在3月11日发布《“十四五”建筑节能与绿色建筑发展规划》。其中在具体细节方卖弄对于建筑节能和提出四个方面的要求:1)建筑发展方向(建设高品质绿色建筑,提升建筑节能水平,推广超低能耗建筑、近零能耗建筑等)、2)建筑能源应用(推动太阳能建筑应用等)、3)建筑建造方式(发展装配式建筑和装配化装修等)、4)建筑建材使用(促进绿色建材推广应用等)。在总体方向方面,《规划》要求到2025年完成既有建筑节能改造面积3.5亿平方米以上,建设超低能耗、近零能耗建筑0.5亿平方米以上,装配式建筑占当年城镇新建建筑的比例达到30%,全国新增建筑太阳能光伏装机容量0.5亿千瓦以上,地热能建筑应用面积1亿平方米以上,城镇建筑可再生能源替代率达到8%,建筑能耗中电力消费比例超过55%。至此,建筑节能领域的两项纲领性文件已相继出台。“十四五”规划引导政策发力方向,国家标准将保障重点任务能落实到执行层面,建筑节能政策的顶层设计已愈发完善。

广田集团(002482.SZ):深耕装配化赛道超25余年,先发优势和头部效应明显。与小米通讯在智慧城市等领域达成合作,拟向控股股东转让12.8亿元恒大集团相关债权。

东南网架(002135.SZ):装配式+EPC”具有优势,战略转型“EPC+BIPV。

新疆交建(002941.SZ):年报显示公司公司已参与的乌克兰基础设施建设,拟落子海南洋浦,推进国际市场深度布局。

【机构龙虎榜】

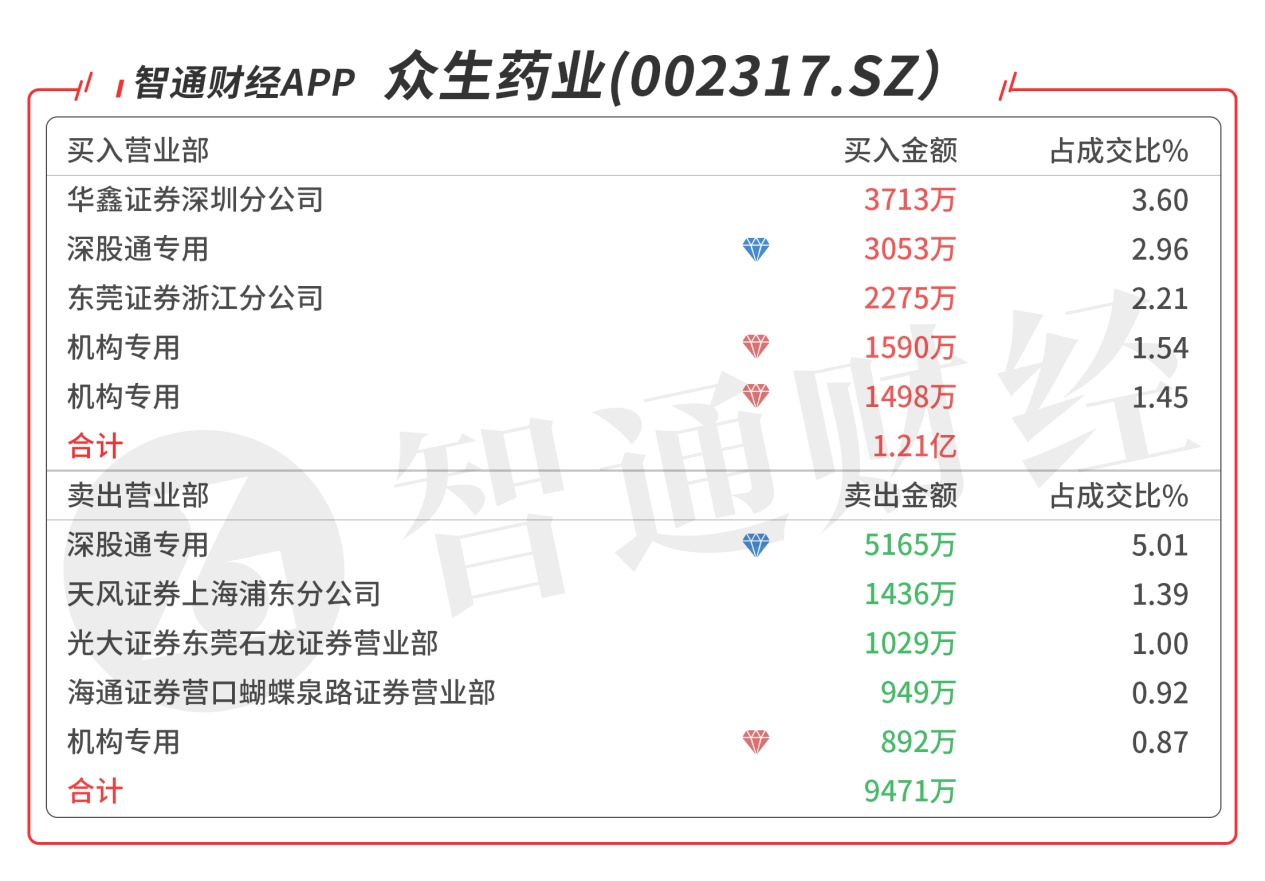

众生药业(002317.SZ):多主力现身龙虎榜,机构席位对倒净买入2894万元,深股通对倒净卖出2112万元,当日净买入3394万元,该股今日强势涨停,预计压力位在前期高点15.76元附近。

基本面分析:公司传统业务为中成药的生产与销售,重点产品为“复方血栓通胶囊”,“众生丸”等被评为广东省名牌产品以及广东省自主创新产品。公司2009 年上市后开始逐步与国内科研院所,药明康德等企业合作,布局化药领域。目前公司产品覆盖眼科、心脑血管、呼吸、消化以及老年性退行性病变等重大疾病领域。公司预计2021年度归属于上市公司股东的净利润3.3亿元-3.9亿元(上年同期亏损4.27亿元);基本每股收益0.41元-0.49元,归属于上市公司股东的净利润较上年同期实现扭亏为盈。

亮点:NASH领域药物为市场空白,空间巨大。非酒精性脂肪肝炎(简称NASH)是非酒精性脂肪肝病的严重进展状态,主要特征为肝脂肪变性、气球样变和炎症,伴有或不伴有纤维化。非酒精性脂肪肝病是由非酒精因素导致脂肪在肝细胞内过度沉积而引起肝脏脂肪变性的一种肝脏疾病,数据统计显示,中国约有5000万NASH患者,目前该病在全球尚且没有治疗药物批准上市,预计国际NASH的市场规模在2025年能达到350-400亿美元。公司在NASH领域布局了3个Metoo产品(ZSP0678,ZSYM008,RCYM001)和一个创新药ZSP1601,布局了覆盖肝脂肪,炎症,纤维化等不同作用靶点并且有联合用药潜力的产品管线。其中ZSP1601已处于IIa期临床阶段,下半年有望结束IIa期,2022年有望进入IIb期。

呼吸领域项目进展。呼吸类甲型流感一类创新药ZSP1273由钟南山担任PI,为国内第一个进入临床的RNA聚合酶抗流感药物。具有很强的体外广谱抗甲型流感病毒活性,从目前的试验体内外抗病毒活性显著优于同靶点化合物以及奥斯他韦。目前已完成二期临床,临床二期实验揭盲结果积极;公司公告显示,ZSP1273片Ⅲ期临床试验组长单位临床伦理批件的获得,这标志着ZSP1273片Ⅲ期临床研究进一步取得了实质性进展。受到疫情之后流感人数同比减少因素的影响,公司ZSP1273三期临床项目还在入组中,近一个月乙流感染人数呈现增加态势,1-2月是传统的流感高发季节,后续ZSP1273入组有望加速。

目前,肝病、眼科、肿瘤领域项目在稳步推进。公司公告显示拟以自有资金5000万-1亿元来进行回购,回购价格不高于14元/股,回购条款彰显了公司管理层对未来发展的信心。公司业绩有望继续改善。

【机构调研】

塔牌集团(002233.SZ):近期获招商基金、华夏基金、太平基金、中欧基金等机构密集调研。

基本面分析:公司2021年实现营收77.13亿元,同增9.46%,归母净利润18.36亿元,同增3.04%,扣非后归母净利润16.03亿元,同减1.66%,EPS为1.57元/股,拟10派6.2元(含税),业绩稳增主要受益于水泥销量小幅增长,以及证券投资和理财收益,其中公司Q4受水泥价格上行以及投资收益和公允价值净收益影响,营收24.72亿元,同增4.24%,归母净利润5.24亿元,同增29.56%。

万吨线助销量增长,盈利能力高位稳定。2021年公司销售水泥1979万吨,同比增加3.0%,主要得益于文福万吨线项目二线产能的完全释放。公司全年水泥吨收入同比上升27.3元至366.7元,其中Q4单季度吨收入约475元/吨(全口径),同比上涨136元/吨,主要受益于能耗双控、限电、煤价上涨背景下水泥价格的显著上行;受煤炭价格上涨等影响,全年吨成本上升25.6元至227.6元,吨毛利提升1.7元至139.1元,保持历史较高位的水平。费用控制方面,公司2021年期间费用率小幅提高0.69pct至8.20%,其中管理费用率提高0.88pct至7.52%,主要由摊销的股份支付费用,长期待摊费用的摊销增加,以及能耗双控导致的停工损失增加所致。报告期内,公司现金状况保持充裕,经营活动现金流净额达22.0亿元,同比下降9.17%,主要由于高煤价及期末水泥库存增加导致存货占用资金增加。截至去年末,公司资产负债率实现15.03%,同比下降2.06pct,资债结构保持优化。

产业链布局优化,绿色环保转型加快。在产业链方面,公司继续优化搅拌站布局,实现混凝土销售77万方,同比增加20.7%。在绿色环保方面,公司加快升级转型,收购了惠塔环保60%股权,环保处置(固废)业务实现新突破,全年收入261.7万元,毛利率达68.6%;建设绿色矿山、数字矿山、绿色工厂、智能工厂和一级安标企业;响应双碳政策号召,加快推进建设光伏发电和水泥窑协同处置固废等项目,加强能耗管控和技术改造。

公司是粤东区域规模最大的水泥企业,地理位置、资源布局、成本规模等多方面优势突出。今年广东省重点项目年度计划投资约9000亿,比去年计划增长12.5%,其中基础设施占55.5%,水泥需求具备较好支撑,公司有望受益。

申明:栏目所有分析仅为分享交流,并不构成对具体证券的买卖建议,不代表任何机构利益,同时可能存在观点有偏颇情况,仅供参考。各位读者需慎重考虑文中分析是否符合自身定状况,自主作出投资决策并自行承担投资风险。