本文来自“姜超宏观债券研究”,作者姜超、于博,原标题《从反弹到平稳——实体经济观察2017年第26期(海通宏观姜超、于博)》。

多套数据表明6月经济短期改善:一是制造业PMI显著回升;二是需求端出口继续改善,而内需中地产、乘用车销量增速均现反弹,三是生产端虽然发电耗煤增速回落,但粗钢产量增速大幅回升;四是工业品价格涨多跌少。而从地产、乘用车销量以及发电耗煤等高频数据看,7月经济起步平稳。

清理地条钢、煤炭限制进口令钢铁、煤炭等行业供给收缩,加之钢铁需求淡季不淡,令6月钢、煤价格反弹,并带动PMI原材料库存回补。但随着供给收缩政策退出、库存再度回补,以及需求逐步走弱,意味着价格将趋于稳定。

需求:下游地产、乘用车、纺织服装均改善,文娱尚可。中游钢铁、化工弱改善,水泥仍弱。上游煤炭弱改善,有色弱,交运平稳。

价格:6月35城房贷利率继续回升,上周国内生产资料价格涨多跌少,国际原油价格下跌。

库存:下游地产、乘用车回补,纺织服装去化。中游钢铁、化工去化,水泥回补。上游煤炭平中有补,有色有去有补。

下游行业:

地产:7月上旬地产需求再降,上周土地成交延续高增长。6月重点35城首套房利率4.89%,环比上升16bp,但重点50城地产销量同比增速因低基数小幅反弹至-22%。7月上旬50城地产销量增速再度回落至-27%,指向地产需求再度下降。6月百城住宅土地成交面积环比5月翻番,加之去年基数较低,同比增速大幅回升至50%,或对6月地产投资形成支撑。上周百城土地成交面积虽小幅回落,但同比仍保持高增长。上周十大城市商品房存销比回升至35.8周。

乘用车:6月乘用车产、销增速均回升,经销商库存仍高位。6月中汽协乘用车销量增速转正至2.7%,产量同比增速转正至4.1%,乘联会狭义乘用车销量增速升至5.1%,产量同比增速回升至5.1%。各口径下产、销量增速均较5月回升,指向乘用车需求弱改善。但上半年中汽协、乘联会销量增速仅2.1%、0.8%,远低于去年同期,反映车市回暖较慢。而6月汽车经销商库存系数回升至1.75,仍处历年同期高位。7月第一周乘联会狭义乘用车批发销量同比增速17%、起步强劲,零售同比增速0%、开局平淡。

纺织服装:6月各子行业出口增速均回升,外需回暖带动出口。6月纺织、服装、鞋类出口同比增速分别为6.0%、-1.3%、3.6%,均较5月回升,印证6月柯桥纺织景气指数回升、6月全国出口增速回升。海外经济复苏是我国出口改善的主要原因,而纺织服装则是主要受益行业之一。上周柯桥纺织价格指数总类降、原料类升,328级棉花现货价格指数继续回落。

文体娱乐:上周全国电影票房环比增速转正,同比跌幅扩大。暑期档渐入佳境,上周电影票房回升至10.26亿元,观影人次上升至2995万人次,但因去年同期基数较高,同比增速分别下滑至-11.8%、-14.7%,均跌幅扩大。上周五上映的《神偷奶爸3》上映仅3天,票房已高达4.41亿元。而前期上映的《变形金刚3》余温不减,上周票房1.52亿元,《京城81号2》上周票房1.4亿元。

中游行业:

钢铁:上周钢价上涨,高炉开工率升,6月粗钢产量增速大升。当前钢铁行业呈现出高利润、高产量、低库存的“两高一低”局面。需求淡季不淡令社会库存持续去化,而5月以来钢企库存也大幅去化,6月重点钢企库存增速已降至-8.7%。供需格局持续向好,叠加6月经济回暖,令近期钢价整体走强,上周螺纹、热板价格均上涨。而钢价整体走强、铁矿石价格延续低迷,也令钢企盈利自4月底以来持续处于高位,并带动高炉开工率和粗钢产量稳步回升。6月重点企业粗钢产量同比增速8.3,较5月的2.7%大幅回升,而上周高炉开工率则继续上升至77.8%。

水泥:上周全国水泥均价再降,库容比持续反弹但仍处低位。上周全国水泥均价环比继续回落,较前一周回落0.27%。上周全国水泥企业库容比继续回升至65.31%,仍处历年同期低位。7月初,国内水泥市场需求依旧疲软为主,因有自律限产伴随,多数地区价格下跌幅度仍然不大。整体来看,市场仍处于传统淡季,价格持续下调均属正常。分地区看价格,华北以稳为主,东北保持平稳,华东继续下调,中南涨跌互现,西南价格推涨。

化工:上周涤纶POY价格涨,库存降,江浙织机负荷率仍高。上周化纤原料价格平中有涨,其中涤纶POY价格上涨,其上游的聚酯、PTA价格均继续上涨。而上周涤纶POY库存天数则回落至6天,创下今年以来新低。虽然上游油价仍偏弱,但下游织造需求向好、库存持续去化,令行业供需格局向好,不仅支撑近期价格上涨,也使得化纤产业链中,偏下游的江浙织机、聚酯工厂负荷率持续处于历年同期高位。

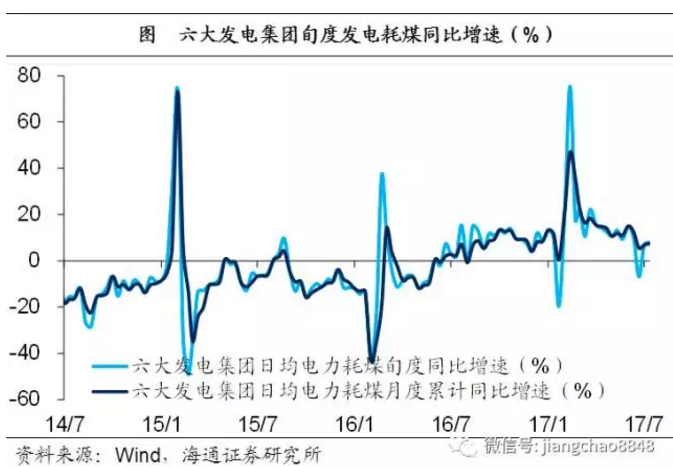

电力:7月上中旬发电耗煤增速小幅反弹,持续性存疑。7月上旬六大发电集团耗煤同比增速6.9%,较6月的5.6%小幅回升,中旬前3天日均发电耗煤同比增速8.0%,继续回升。但值得注意的是,去年7月下旬发电耗煤增速从中旬的1.9%跳升至15.4%,此后直至10月底基本维持在10%以上,这意味着今年7月下旬开始,高基数效应将持续显现,也意味着7月上中旬发电耗煤增速的回升难以持续。

上游行业和交运:

煤炭:上周煤价表现各异,电厂库存天数降,钢厂库存天数平。上周煤价表现各异,秦皇岛港煤价格涨,焦煤价格跌,动力煤、无烟煤价格走平。暑热来袭,居民制冷需求增加,7月上旬发电耗煤环比增速回升转正,带动上周电厂煤炭库存回落、动力煤价格维持高位。到港成本上升叠加需改善推升秦皇岛港煤价格。上周高炉开工率回升,但同比依然负增长,需求回升的力度仍偏弱,焦煤价格回落,钢厂炼焦煤库存天数与上周持平。

有色:上周铜价冲高回落,铝价回升,铜库存升、铝库存降。上周基本金属价格涨跌互现,铜价冲高回落,铝价小幅回升。而本周以来铜价小幅反弹、铝价略回落。美元走弱叠加中国经济强于预期,令金属价格走强,而上周铜库存也再次回补。上周LME铝库存继续回落,铝供给侧改革进入整顿执行期。

大宗商品:上周原油价格下跌,CRB指数回落,美元止跌走平。上周美元指数止跌走平,CRB指数冲高回落,原油价格持续走弱。美国6月非农就业新增22.2万人,大超预期,美联储既定的加息缩表政策预计保持不变,而美国6月ISM制造业指数继续扩张并创26个月以来新高。

交通运输:6月港口货物吞吐量增速走平,上周RPK、BDI均回落。6月港口货物吞吐量增速持平为7.1%,其中外贸货物吞吐量增速回落至6.6%,这与6月进、出口增速均回升有所背离。受雷雨天气影响,上周航空客运增速放缓,但预计暑运旺季景气度依旧会维持在较好的水平。上周BDI、CCFI均回落,其中BDI回落主要缘于海岬型船市场气氛悲观,远程矿航线表现疲软,市场活跃度下降,成交价下跌。(编辑:曹柳萍)