超预期业绩亮相市场,重卡双龙头联袂演绎股价暴涨!作为重型卡车龙头企业,以及受益度最高的港股标的,潍柴动力(02338)和中国重汽(03808)的华丽业绩几乎在同一日被市场获悉,其股价也最终双双收获了大幅上涨。

2017年7月12日晚,潍柴动力发布盈利预告称,公司2017年上半年的净利润增幅,由之前预测的70%-100%增幅,上调至125%-150%,利润增长大幅高于此前预期的消息一出来,股价第二日就跳空高开5%,最终稳稳上涨至11%。

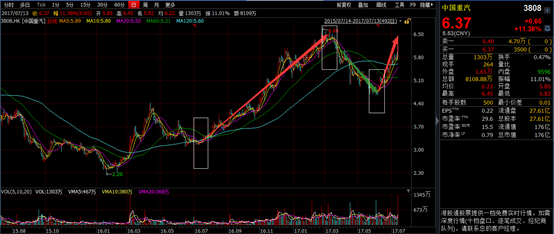

而就在同一日,中国重汽2017年上半年重型卡车产、销量分别为6.41万辆、6.56万辆,分别同比增长77%、78%的消息也进入大众视野,同样是7月13日,公司股价开盘后便稳步飙升,最终收涨至同样幅度的11%。

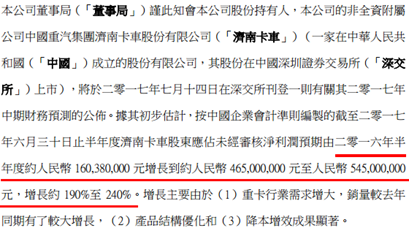

随后中国重汽继续强调业绩,在收盘后发布旗下非全资公司——济南卡车的盈利预告称,2017年上半年净利润增长幅度更加爆炸,高达190%至240%。

重卡超高的销售量在近期市场上早已不是新鲜事了,中国重汽和潍柴动力此前早已经历了一波大幅度地上涨,并且前不久才刚刚结束一轮较大幅度的回调。那问题就来了,此次上涨究竟能否持续,投资角度的话又该如何操作呢?解决这些问题的话,得先从重卡企业上一波飙涨起点的逻辑说起。

最严治超是重卡企业股价的引爆点

治超政策是强推此轮重卡相关企业飙涨最主要的驱动。潍柴动力因重卡重要部件——发动机市占率高达30%以上,以及港股相关标的稀缺性,其可以算是最受益的重卡零部件龙头企业;同样,中国重汽则因整车市场市占率高达17%,以及港股标的稀缺性,整车最受益标的当之无愧。

同属AH两地上市的潍柴动力和中国重汽,在经历了2015年股灾和2016年初A股熔断后,其股价都跌出了近7年的新低。

直到2016年7月出现了大转机,当月26日《汽车、挂车及汽车列车外廓尺寸、轴荷及质量限值》、《关于进一步做好货车非法改装和超限超载治理工作的意见》和《车辆运输车治理工作方案》等文件的出台,配之极其严苛的专项整治计划,标志着中国历史上最严治超行动正式开始了。

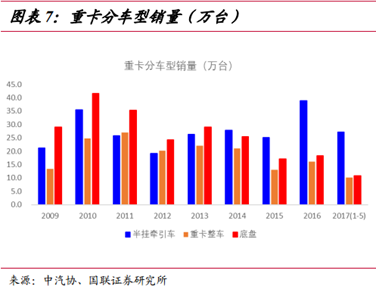

超限超载专项行动使单车运力下降,重卡运力普遍下降10%以上,这部分的增量需求将原本已经非常饱和成熟的重卡市场打开了新的需求空间,成为了重卡销量飙升的基础。这一点在重卡车型销量增长差异中也能得到印证,与中长途货物运输有关的半牵挂引车相比,工程施工领域相关的底盘等非完整车的销量增幅相差太多。

重卡置换周期来临,股价上涨逻辑始终未变

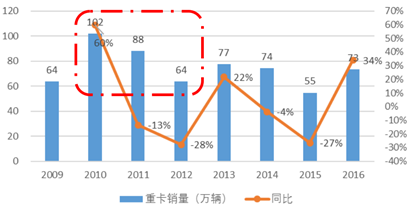

前有增量需求做引爆点,后有重卡更换周期需求做支撑,股价得以飞速飙升。前一波重卡购置高峰期是在2010-2012年,三年共计264万辆,年均近85万辆,重卡使用寿命为5-7年,这就意味着2010-2012年前后购置的车辆在2017-2019年报废,因此重卡的更换周期已经来临,这部分的需求将能为企业业绩提供强有力的支撑。

因此,中国重汽股价自2016年7月阶段底部的3.1港元平台,至2017年3月高点时涨幅已有近115%,潍柴动力在该段期间涨幅近105%。

3月份重卡销量高增速难以维持,迅速回落后股价也随之回调。智通财经在月底销量数据对比中发现,2017年3月份的重卡销量同比增长虽然高达53%,但是与1月的125%增幅和2月的147%增幅相比,着实回落了不少。

这一信号发出后,引发了市场恐慌的情绪,因此重卡公司的股价同一时间开始回调,整个二季度股价都处于下跌状态,潍柴动力该时期回调幅度达到28%,中国重汽则回调了近30%。

重卡企业股价颓势一直持续到6月末,在7月1日国五排放标准实施下,部分老旧车辆将加速淘汰。受此政策的预期影响,重卡6月份的销量增速稍有回升的势头,再配合板上钉钉的中期华丽业绩冲击,因此就看到了文章开篇提到的,重卡行业重新拐头向上,股价也开始暴涨。

至此,已经看出了重卡企业股价的上涨逻辑自始至终都没有太大改变,股价的一步步上涨大体上就是业绩兑现的过程,因此,股票后续操作方法也能大致理清了。

结语

此前的逻辑是,存量的更换需求和治超的增量需求,是重卡高销量的基础,而治超与排放标准的提高政策,是会将一部分更换需求提前,因此整个行业的政策利好性应该是逐年减弱的,需求也将逐年减少。

即使按照利好度最高的现在来看,潍柴动力2017年较乐观估计或有50亿港元的净利润,按照现在近640亿市值计算的话,2017年市盈率也有13倍左右,按照行业平均的16倍左右来给的话,上涨空间虽还有,但已经比较有限了。

但从股价走势来看,跳空放量突破的前期高点实属很强势,因此,个人建议已持有该票的投资者或可耐心等待一波冲刺,9.5港元左右是个人能力能看到的极限,对于没有持有该票的投资者,稳健型的做法仍是不建议介入。

而估值已经较高的中国重汽,其可操作的空间相较于潍柴动力则要小很多。(文/江松华)