隔夜原油又有卷土重来之势,布伦特原油创近两年最大涨幅,一夜之间,布油又站上109美元/桶,与此同时,巴菲特再度加仓石油股。

智通财经APP注意到,3月17日,巴菲特旗下的伯克希尔·哈撒韦公司向美国证券交易委员会(SEC)最新提交的文件显示,3月14日至16日,巴菲特连续三日加仓石油股,以52.99美元至55.38美元不等的价格买入1810万股西方石油公司股票,共斥资9.85亿美元,约合62.54亿人民币。

值得一提的是,这已经是3月以来,巴菲特第三次向外界披露加仓西方石油(OXY.US),看来股神也认为通胀可能会持续较长一段时间了。

此外,高盛近日发表研报表示,市场对石油的需求并不会消失,尽管俄罗斯的石油公司正面临艰难的时期,消费者可以转向其他地区购买石油。美国得克萨斯州生产了美国43%的碳氢化合物,该州是世界五大石油生产地之一,与俄罗斯和沙特阿拉伯并列。

考虑到这一点,高盛分析师Neil Mehta挑选了3只他认为会成为未来赢家的石油股,并将其评为“买入”评级,有很大的上涨潜力。以下就是这三只股票的详细分析。

Diamondback Energy(FANG.US)

高盛的第一个选择是总部位于得克萨斯州的Diamondback Energy,该公司在2021年第四季度的日产量为38.71万桶油当量,这略高于每日37.53万桶的全年平均水平。

强劲的产量和高价格带来了高收入和高收益。Diamondback的收入从2020年第二季度反弹以来一直在持续增长。在最近的第四季度,Diamondback的收入为20.2亿美元,同比增长162%。基于略高于10亿美元的净收入,每股摊薄后的每股收益为3.63美元。这远远超过了3.37美元的预期,而且和营收一样, Diamondback的每股收益已经稳步增长了近两年。

该公司有长期坚定承诺,通过股息和回购,将其一半或更多的自由现金流返还给股东。该公司一直坚持这一政策,最近宣布派发每股60美分的现金股息。这比上个季度的声明增加了20%,而2.40美元的年化付款收益率为1.9%。在此期间,该公司还回购了超过385万股股票,耗资4.09亿美元。

Mehta表示:“我们预计,在大宗商品价格看涨的情况下,自由现金流将达到60亿美元,因此2022年我们将继续看到良好的资本回报和债务削减。我们预计,在当前商品价格高于周期中期的情况下,该公司将向股东分配至少50%的自由现金流,并预计随着资产负债表继续加强,未来将有价值更高的分配。”

为此,Mehta予Diamondback“买入”评级,目标价为188美元,这意味着该股今年有可能升值51%。

在近期市场分析师对该股的评级中,有19份是正面的,暗示买入,只有一份是持股观望。这使得该股获得了“强力买入”的普遍评级,156.63美元的平均目标价表明,该股目前124.56美元的交易价格有26%的上行潜力。

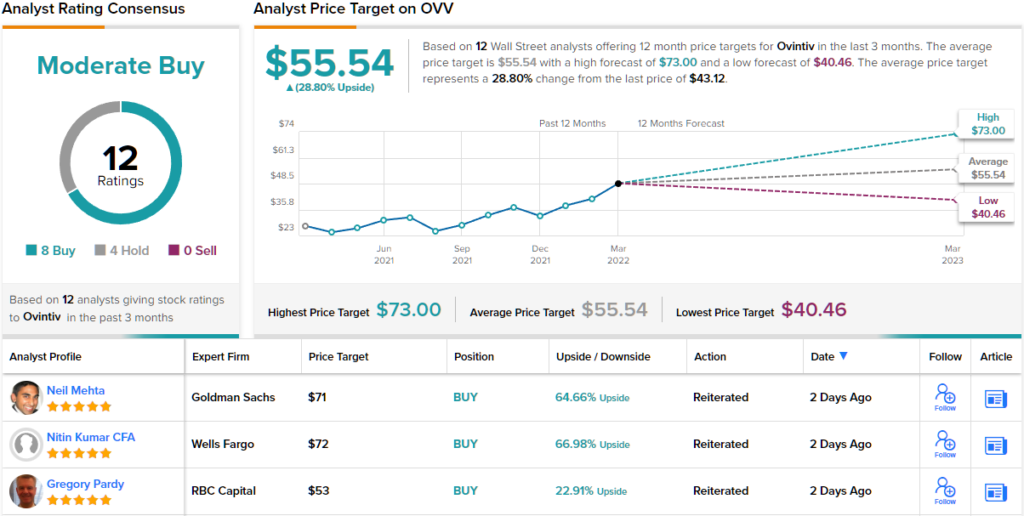

Ovintiv(OVV.US)

高盛关注的下一只股票是北美油气行业的大盘股之一Ovintiv。两年前从加拿大迁至美国的Ovintiv是一家价值110亿美元的公司,主要资产在蒙特尼、阿尔伯塔省-不列颠哥伦比亚省、俄克拉荷马州的阿纳达科和德克萨斯州的二叠纪盆地。此外,该公司在北达科他州的Bakken地层和犹他州的Uinta盆地拥有较小的股份。简而言之,Ovintiv已涉足北美大部分产油区。

这些资产组合使Ovintiv在过去几年中获得了强劲的收入。该公司已经连续6个季度实现收入增长,同时收入也很高。在2021年第四季度,公司实现了14亿美元的净利润,以及31亿美元的经营活动现金和17亿美元的自由现金流。Ovintiv在减少债务负担方面取得了进一步进展,偿还了约23亿美元。管理层预计,只要油价保持在每桶85美元上方,该公司今年下半年将实现30亿美元的净债务目标。鉴于目前油价一直在120美元上方交易,这是一个可以实现的前景。

除了偿还债务,Ovintiv还提高了股息,将季度股息提高到每股20美分,折合成年率为80美分。这使得股息收益率为1.7%。

Mehta提醒投资者,该股在2022年将有相当大的涨幅。并予该股“买入”评级,目标价为71美元,此目标价意味着该公司在一年的时间内将上涨约65%。

Mehta 表示:“股东回报将以股票回购或变量股息的形式,而其余自由现金流量将用于进一步削减债务和小规模全资收购。我们认为,除了实现其净债务目标之外,公司的重点将在与其通过运营效率抵消通胀压力的能力。”

总的来说,分析师普遍认为这只股票的评级为“适度买入”,平均目标价为55.54美元,鉴于该公司目前43.12美元的股价,预计一年期涨幅约为29%。

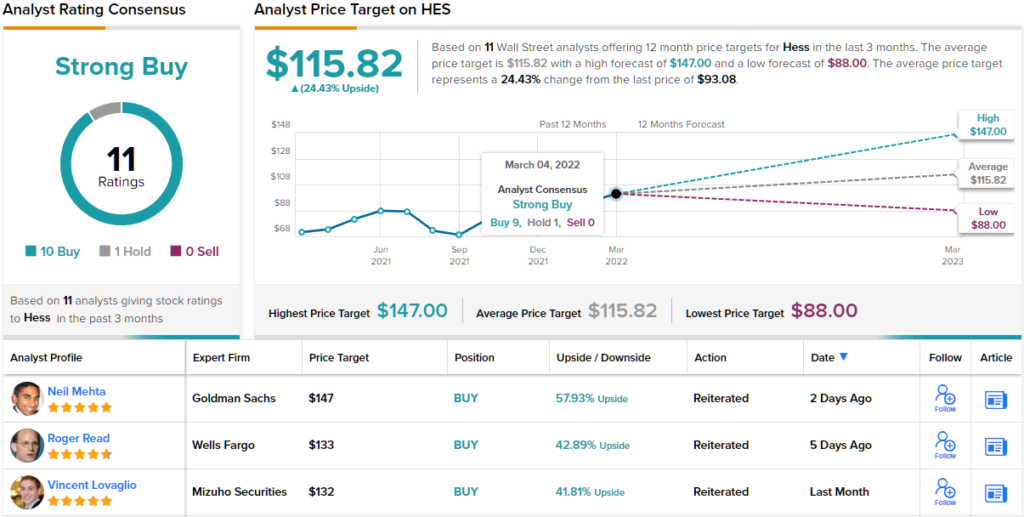

赫斯(HES.US)

最后是赫斯,一家总部位于纽约,价值280亿美元的油气勘探和开采公司。赫斯在北达科他州的巴肯页岩、墨西哥湾水域、圭亚那和苏里南海岸、利比亚沙漠、泰国和马来西亚近海都有业务,以高产著称。在21年第四季度,赫斯日产量为29.5万桶。其巴肯页岩的产量为15.9万桶。

这些数字跨越了不断上涨的天然气和石油价格,为赫斯带来了两年多来最好的总收入。营收从2020年第四季度的12.1亿美元增至2021年第四季度的25.6亿美元,同比增长了112%。营收也超过了20.5亿美元的行业预期。在收益方面,赫斯录得每股85美分的净收益,远高于上年同期58美分的每股亏损。2021第四季度净每股收益也领先于预期,比预期高出16%。

展望未来,赫斯预计其产量将增加,预计2022年的日产量为33万至34万桶油当量,比2021年的产量增加了12%至15%。此外,赫斯于2月份宣布,南美圭亚那的一个海上勘探项目Liza Phase 2 Development已经开始生产。该公司预计,该项目在今年年底前将达到每天22万桶油当量。

Mehta认为未来会有很多催化剂来保持该股股价上涨。Mehta表示:“我们认为,该公司具有得天独厚的优势,能够从以下方面获益:(1)以较低的供应成本实现圭亚那的长期石油增长;(2)我们对长期油价的乐观展望,推动现金流高于普遍预期。我们预计圭亚那将推动下一阶段的赫斯石油增长,到2026年的总石油产量约为90万桶/天(而21年第四季度为12万桶/天)。随着Liza第二阶段的生产现已上线和剩余5亿美元定期贷款的偿还,我们看到自由现金流的使用可能转向资本回报。”

Mehta予该股“买入”评级,一年期目标价为147美元,这意味着赫斯股价上涨57%。

华尔街分析师对这一观点的共识表明,看涨观点得到了广泛认同。最近有11个关于赫斯的评级,其中包括10个“买入”和1个“持有”。该股目前的股价为93.08美元,其平均目标价为115.82美元,这意味着该股有24%的上行潜力。