中金公司发布研报称,蒙牛乳业(02319)中期业绩后可以考虑再入场,因为预计业绩将实现环比回升(预计14 亿元vs.9.54 亿元)。维持推荐。

公司近况

近期,现代牧业发布上半年盈利预警且中金对现代渠道的追踪数据显示雅士利年初至今的零售表现不甚理想,或说明至少到上半年这些因素仍然影响蒙牛的稳健复苏,但公司的核心收入增速(剔除上述两家子公司)以及利润率提升仍然保持稳健。一次性的汇兑损失以及现代牧业控股权稀释的重估损失或将拖累上半年的盈利,公司达到最佳买点的时间可能进一步后延。

评论

蒙牛的核心内生业务仍保持稳健。上半年收入或仍保持高单个位数增长,符合管理层指引的目标。高利润率产品(除低温酸奶产品仍然需要进一步营销努力外)增速仍然突出,带动毛利润同比增长。

受两家子公司以及一次性项目的拖累,上半年的盈利可能低于10亿元。现代牧业发布盈利预警,上半年亏损可能超过5 亿元。中金对现代渠道的追踪数据显示雅士利年初至今的零售表现不甚理想,雅士利今年的亏损可能超过1 亿元。此外,蒙牛今年可能出现部分一次性亏损项目如汇兑损失(上半年蒙牛中国子公司向蒙牛香港分红以及人民币升值造成汇兑损失,中金预计约1 亿元)以及重估损失(上半年现代牧业向两家核心经销商及KKR发行新股,中金预计约7000万元,造成现代牧业股权稀释引发的重估损失)。

因此,中金预计上半年蒙牛的盈利可能低于10亿元,同比下降约11%(9.54 亿元vs.10.77亿元),再次低于市场预期。买点可能最早在下半年出现。虽然中金预计上半年蒙牛利润不高,但是下半年仍有可能是出现买点的最早时间,因为蒙牛的核心内生增长仍然保持稳健。

估值建议

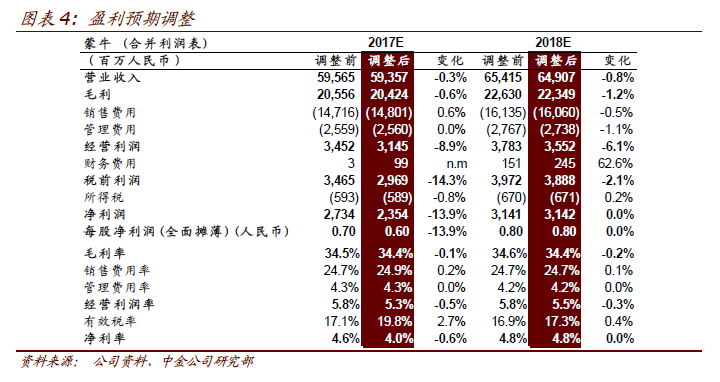

考虑上述的近期扰动,中金下调2017 年的盈利预期13.9%,基本维持2018 年的盈利预期。中金预计最早到今年下半年主要子公司和一次性费用带来的影响将结束,蒙牛的核心内生增速将保持稳健,中金引入2018 年末的目标价以更好的反应公司的价值。

基于DCF 模型,2018 年末的目标价为19.19 港元(较2017 年末目标价16.37 港元高17%),对应20.1 倍的2018 年每股盈利。

中金认为中期业绩后可以考虑再入场,因为中金预计业绩将实现环比回升(预计14 亿元vs.9.54 亿元)。维持推荐。

风险

乳制品需求下降;成本大幅攀升;子公司扭亏进一步推迟。