继对渠道、服务、能力等方面持续深耕布局后,平安好医生(01833)(下称“平安健康”)来到了战略升级落地的关键时刻。

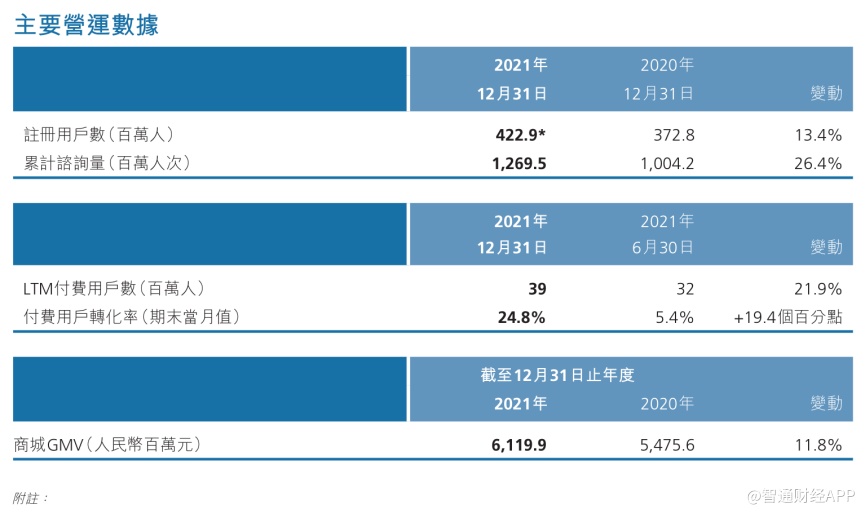

2021年度,平安健康平台注册用户数已增长至4.2亿,在互联网医疗平台中已经走到绝对的行业前列。

值三大升级战略落地首个完整年,平安健康也于这一年拾级而上,进一步深入战略2.0部署。过程中,公司更加注重对于医生生态、企业健康管理服务,医院网络建设等环节的战略投入。

而对于该战略深化布局,平安健康董事会主席兼CEO方蔚豪则评价道:“非常值得,非常必要。”

深耕战略2.0 付费用户规模、用户黏性加速提升

回顾平安健康三大升级战略落地、战略2.0深化的一年,公司实现总营业收入达73.34亿元人民币,整体毛利率为23.3%。随着战略2.0深化的推进,公司也根据业务实质对2021年度业务收入的划分方式也进行了相应调整。

目前,平安健康业务收入主要分为医疗服务和健康服务两部分。2021年,公司医疗服务收入达22.88亿元,同比增长8.0%,占收比达31.2%;健康服务收入达50.46亿元,同比增长6.3%,占收比为68.8%。

值得一提的是,随着公司新商业模式的推进,2021年,平安健康注册用户规模进一步提升,达到4.2亿,累计咨询量也保持行业领先,达12.7亿人次。其中,全年累计付费用户规模实现快速增长,达逾3800万,付费用户转化率达24.8%。

而付费用户规模快速提升则要归功于平安健康在战略2.0深化下,对于HMO健康管理+家庭医生会员制+020医疗服务商业模式的推进,带动客户数、客户黏性、客户认可度,从而驱动付费用户规模及付费用户转化率的大幅提升。

确立B端渠道深耕焦点

具体来看,平安健康作为平安集团HMO管理式医疗模式的重要组成部分及医疗生态圈旗舰,平安集团丰富的客群、渠道资源与平安健康具备高度协同性,为平安健康在B端业务拓展方面形成了强有力支撑。

为解决企业员工健康管理产品普遍的客户感知度不够、体验感不强的痛点,平安健康围绕高频、刚需、活跃对员工健康管理产品体系进行重构,并通过B端服务运营策略升级迭代、建立多层次的产品体系,提升企业员工在产品体系内二次流量转化促进交叉销售,于B端业务方面获得了显著的获客成果。

2021年,平安健康累计服务超过百万名企业的员工及企业的客户。而考虑到公司于平安集团的高度协同优势,据智通财经APP了解,当前平安集团各渠道已服务过大量大中型企业,覆盖2.25亿个人金融用户并渗透7000万大中型企业员工,平安健康仍具备较为广阔的协同增长空间。

对于B端业务,公司CEO方蔚豪也于业绩会上表示,B端为平安健康最应该深耕的渠道,公司将内外共举聚焦企业拓客渠道升级。未来,除与平安集团各项服务深度融合外,公司也关注外部渠道网络搭建,使公司的一站式解决方案触达更多企业及客户。

家庭医生会员制模式打造成效初显

家庭医生会员制模式也是平安健康规划中最主要的焦点之一。其中,为承接来自各渠道的流量、解决用户诉求,平安健康平台已积累来自于20个科室的超4.8万名内外部医生团队及健康师、营养师和心理咨询师,签约外部名医超1100名。

与此同时,平安健康还推出了健康档案赋能工作台,以持续助力家庭医生团队工作效率的提升。目前,公司自有医疗团队和AI辅助诊疗系统能够7*24小时迅速回应用户需求。

在医疗团队持续打造及AI科技赋能的帮助下,线上医疗服务能力得到持续提升,也推动了公司医疗服务收入的上涨,促进2021年度医疗服务收入占比的进一步提升,付费会员制成效初显。

而随着公司在家庭医生会员制模式的打造不断深化,更为全面地满足用户需求,实现被动用户向主动用户的转化,带动各类用户对增值型产品和服务的使用,其商业价值也将得到进一步释放。

政策加速行业发展 公司长期价值有待释放

智通财经APP了解到,近期,为进一步规范互联网诊疗,已有多项政策陆续颁布以进一步促进互联网诊疗服务健康发展。

例如,2021年10月,国家卫健委颁布《互联网诊疗监管细则(征求意见稿)》;同年12 月国家卫健委等多部门联合发布《关于深入推进“互联网+医疗健康”“五个一”服务行动的通知》;今年1月,国务院则发布《关于印发“十四五”数字经济发展规划的通知》,提出加快互联网医院发展,推广健康咨询、在线问诊、远程会诊等互联网医疗服务等。

从近期落地的多项政策来看,一方面聚焦于规范行业发展,另一方面则聚焦于推动互联网医疗服务及互联网医院的加速发展。

其中,对于上述政策的提出,招银国际认为,互联网医疗的监管收紧将有利于领先企业,并有助于行业的可持续发展。而在中泰证券看来,平安健康作为互联网医疗行业领军企业,多方面均具备显著竞争优势,有望享受市场发展红利。

据弗若斯特沙利文预测,2025年中国互联网医疗健康市场规模将快速增长至1.5万亿元,渗透率将从2020年的4.3%提升至13.2%,市场仍具备广阔的发展空间。而随着政策加速行业规范落地以及行业建设的发展,互联网行业估值中枢有望迎来进一步抬升。

而回到平安健康本身,作为活跃用户规模及日均咨询量占据绝对领先地位的在线问诊平台,公司在这一行业发展加速的趋势背景下,也有望将展现出更广阔的价值提升。

据业内人士表示,当前互联网医疗平台的变现路径仍以药品销售为主,且很难在短期内改变现状,未来影响企业发展的最大挑战仍是盈利模式。而互联网医疗企业的未来估值,也更多取决于业务模式所带来的盈利预期,只要业务模式方向正确,互联网医疗企业盈利是迟早的事。

目前,平安健康在经过多年领域内深耕下,已逐渐形成了多元化变现方式的雏形,如线上问诊、产品包、会员和商品销售、通过商业保险连接的企业福利兑换平台、商保保障的购药直赔服务等。而随着公司在B端渠道及家庭医生会员制模式不断深化,业务进一步向商业化聚焦,其未来在互联网医疗盈利模式上将有望展现出独特优势、释放长期价值。

在招银国际看来,平安健康升级“战略2.0”重点发力企业客户,同时利用家庭医生服务连接企业和个人客户,成为提升利润的关键一步,公司将牺牲一定的短期收益以换取更高的长期增长。华泰证券则认为,公司新战略所建立的新商业模式,长期可满足不断增长的消费者需求、优化成本结构和改善ROE。

对于平安健康深化战略2.0部署所可能带来的中期乃至更长时间的影响,中信建投则认为,未来3年内,公司进行战略升级,聚焦医疗服务发展,通过战略性投入进一步巩固优势,营业收入以及公司经营效率有望持续提升,预计2024-2025年实现扭亏为盈。