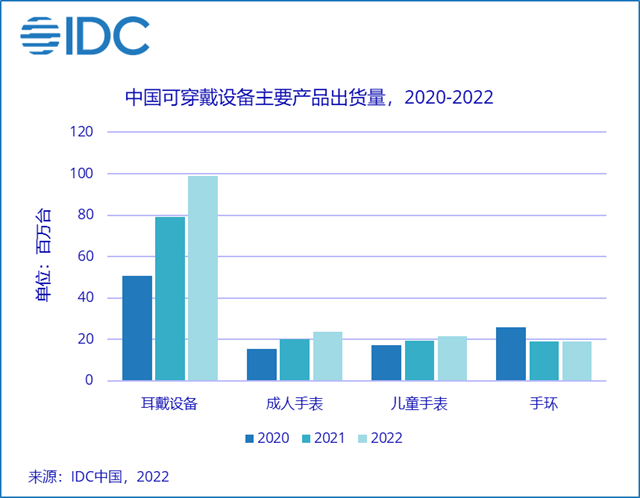

智通财经APP获悉,根据IDC《中国可穿戴设备市场季度跟踪报告,2021年第四季度》,2021年第四季度中国可穿戴设备市场出货量为3,753万台,同比增长23.9%。2021年中国可穿戴市场出货量近1.4亿台,同比增长25.4%。预计2022年,中国可穿戴市场出货量超过1.6亿台,同比增长18.5%。

其中,2021年耳戴设备市场出货量7,898万台,同比增长55.4%。耳戴设备的快速发展一方面受到蓝牙耳机设备的智能化进程驱动,语音交互、健康监测及助听等功能不断发展;另一方面,市场在受到入门级市场极大推动的同时,也在通过品质提升逐渐向上拉升价位段,这一趋势在线上市场尤其明显。此外,各大手机厂商的积极布局在持续推动该市场,并对传统音频品牌提出严峻挑战。

2021年手表市场出货量3,956万台,同比增长21.4%。其中成人手表2,013万台,同比增长31.0%。2021年以RTOS系统为代表的轻智能手表发展迅速,对手表市场起到重要拉动作用;同时,厂商格局出现了较大变化,但整体上华为和Apple(AAPL.US)领跑的局面仍然持续。儿童手表出货量1,943万台,同比增长12.8%;相较于2020年,儿童市场具有明显复苏迹象,但依然面临潜在用户基数增长放缓和产品同质化的挑战和瓶颈。

2021年手环市场出货量1,910万台,同比下降26.3%。受到厂商策略、市场需求及价格上浮等方面影响,手环市场出现显著下滑。2020年到2021年手环市场平均价格从27美金(不含税)涨到34美金(不含税)。手环市场需求一方面受到价格上涨影响,另一方面受到佩戴功能有限的抑制。而厂商在可穿戴设备的产品策略上也逐渐向具有更高用户留存能力和利润的手表产品倾斜。

IDC认为,2021年是可穿戴设备市场复苏的一年,同时也是市场进行结构化调整的一年。包括产品形态、市场价格和渠道结构。

产品形态:腕戴设备向手表过渡;蓝牙耳机向真无线耳机过渡。

市场价格:细分市场发展带来价格段两极化。

渠道结构:线下渠道在地区市场下沉中作用显著。

随着市场需求逐渐释放,用户对可穿戴产品的消费在回归理性。2022年可穿戴市场在保持高速增长上将面临一定挑战,但其中机会与挑战是并存的。

1.运动健康传感技术应用对拉动市场需求具有重要作用心率、血氧、运动模式监测等运动相关功能已经发展到一定阶段,传感技术和应用未来在健康场景下的深入挖掘,例如血压、血糖等指标监测能力,对市场需求的拉动起到重要作用,也奠定了可穿戴市场迭代的基础。

2.外观美感和品牌象征是对可穿戴设备发展的更高要求

随着腕戴设备向手表形态的过渡,用户对手表的装饰属性的期待相较于手环产品更高。智能和轻智能手表能否进一步替代传统手表,与其外观设计以及品牌象征属性息息相关,也是可穿戴手表能够打破运动和健康场景限制,进一步拓展潜在用户人群的关键。IDC调研数据显示,2021年16%的中国用户购买可穿戴手表的目的是用于时尚装饰;而近8成用户表示在购买可穿戴手表后,依然会佩戴自己的传统手表,其中24%的用户仍然会经常佩戴传统手表。

3.与车载和家庭场景联动,进一步拓展可穿戴设备使用边界

随着自动驾驶技术的快速发展,可穿戴设备在车辆行驶过程中对驾驶员的状态监测和提示,对车辆安全管理等方面的辅助,有望使其成为重要协同设备。智能家居设备的自动化和个性化运行,也将进一步发挥可穿戴设备的贴身便携优势。

IDC中国高级研究经理潘雪菲认为,可穿戴设备的使用场景拓展是该市场自出现以来一直需要探索的话题。在运动功能基础上,健康监测将成为该市场拉动重要功能,也是建立竞争壁垒和先发优势的重要技术。强化可穿戴手表的装饰属性将逐步扩大潜在购买群体,厂商在跨界和联名合作方面有待于深挖。而家庭和车载场景联动为可穿戴设备带来的使用价值提升,将有利于带动更多需求涌现。