年初以来,港股一度领涨全球,然而2月中旬后情形急转直下,3月以来更是连续急跌。港股和中概股主要指数都跌至多年新低,恒生科技指数一个月内跌幅更是高达39%。周三午间,媒体报道国务院副总理主持国务院金融委会议,研究当前形势[1]。受此提振,周三A股及港股大幅反弹,恒生指数大幅反弹9.08%,恒生科技指数反弹更是达到22.2%。那么,急跌之后,从多个维度看,港股估值跌到了什么位置?价值和前景如何?我们在本文中分析,供投资者参考。

为何此轮回调来势汹汹?俄乌局势、疫情升级以及监管变化等多重因素引发的流动性冲击

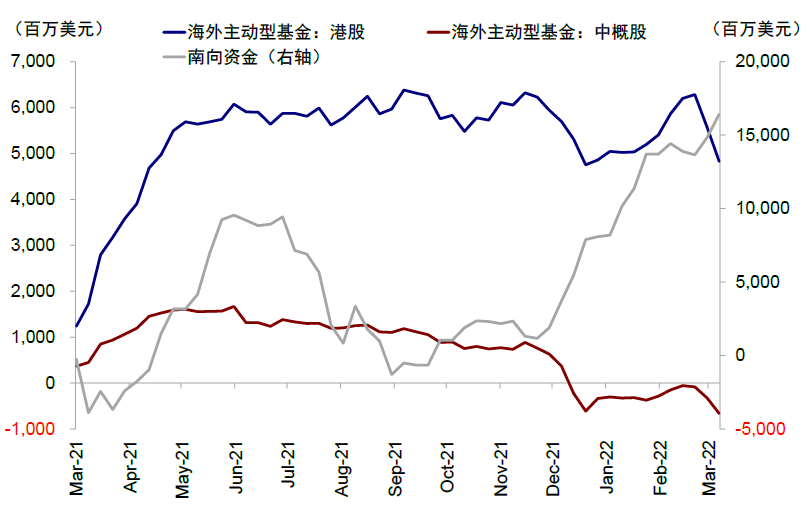

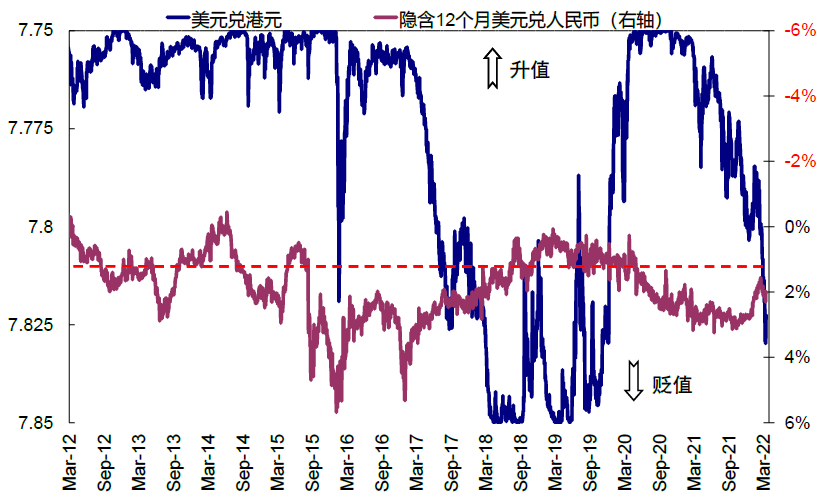

在多重不确定因素下,市场的回调不难理解,但跌幅如此之大之快,背后则有流动性冲击的因素。近期一些线索都显示短期出现海外资金明显流出的迹象:1)北向资金大举流出,从上周到本周二规模超过660亿人民币;2)港股表现疲弱但南下资金逆势流入;3)人民币和港币走弱;4)3m Hibor走高。我们认为,外部资金的流出压力主要来自以下几个因素的共振:1)俄乌局势持续升温,引发避险情绪及滞胀风险。此外,一部分投资新兴市场基金可能因俄罗斯持仓流动性冻结而抛售流动性相对好的中国资产。2)香港疫情持续升温,拖累部分经济活动并压制情绪,尤其是疫苗接种比例偏低导致死亡率偏高(《香港疫情情况更新》)。3)内外监管不确定性升温,例如美国证券交易委员会SEC将5家中国企业列入《外国公司问责法》的暂定名单等。

急跌之后估值走到哪了?整体跌到低位,部分板块更是跌至历史新低;股息率升至高位,吸引力逐步显现

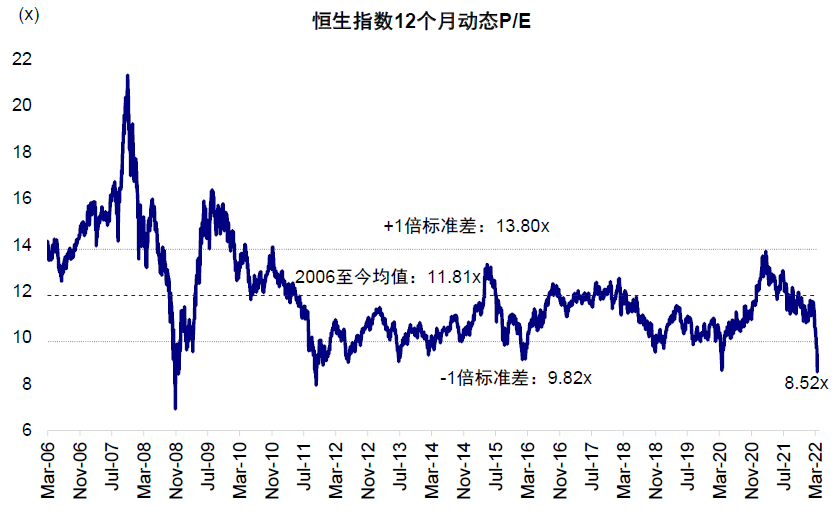

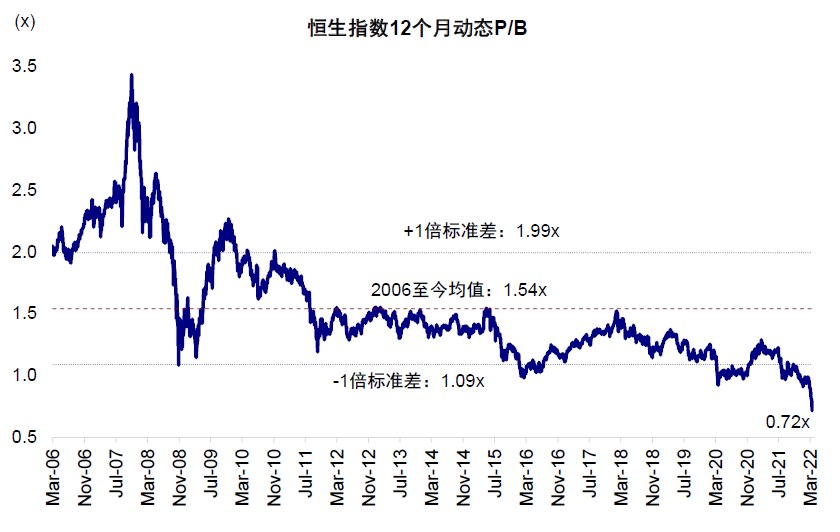

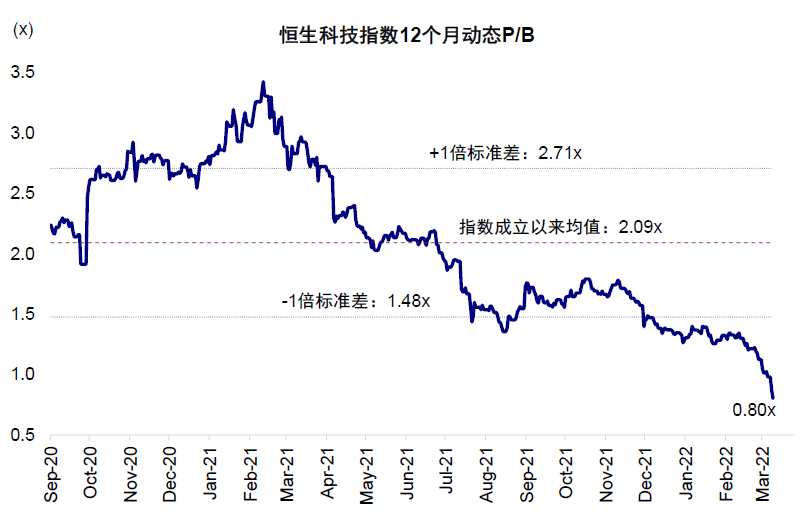

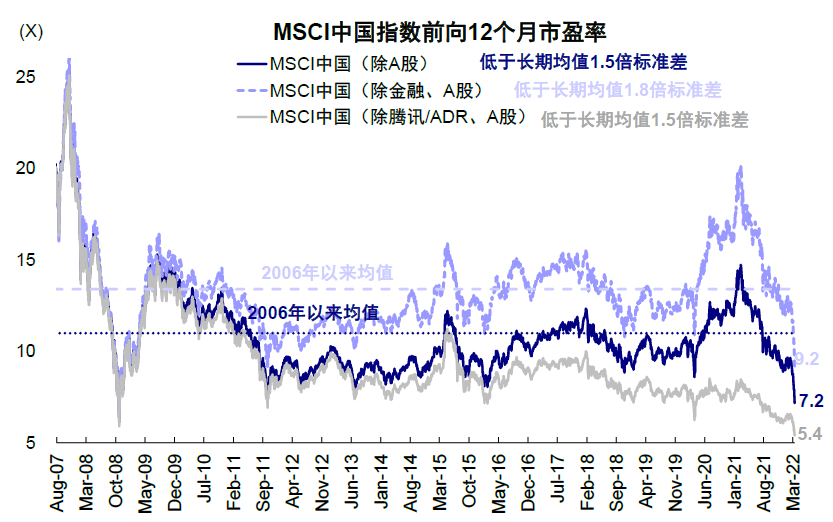

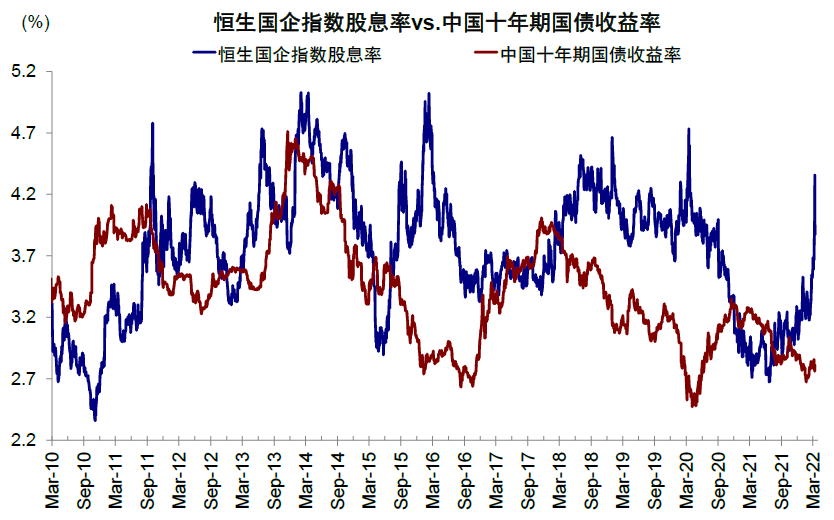

港股市场急跌之后,整体估值已经降至历史低位。经过近期情绪剧烈演绎特别是流动性冲击下的急跌后,港股和海外中资股市场估值已经跌到了历史低点。整体来看,截至3月15日低点,MSCI中国指数12个月动态市盈率(剔除A股)7.2倍,已回落至06年以来历史平均水平以下1倍标准差。与此同时,恒生指数与恒生科技指数12个月动态市盈率分别降至8.5倍与16.6倍,也均已跌至各自长期历史PE均值1倍标准差以下。如果看PB的话,主要指数如MSCI(剔除A股)、恒生国企指数更是降至了历史新低,分别交易在0.8与0.7倍,都已破净。反之,股息率也已经处于历史高位,而且明显高于债券收益率,目前恒指和国企指数股息率处于3.9%与4.4%,部分板块和个股如金融和电信等的股息率高达8~9%。

图表1:恒生指数12个月动态P/E当前仅为8.5倍

资料来源:Bloomberg, 中金公司研究部;数据截止2022年3月15日

图表2:恒指P/B也已跌至长期历史均值一倍标准差以下

资料来源:Bloomberg, 中金公司研究部;数据截止2022年3月15日资料来源:万得资讯,中金公司研究部;数据截止至2021年9月30日

图表3:恒生国企指数12个月动态P/E为6.7倍,也已接近长期历史均值以下一倍标准差

资料来源:Bloomberg, 中金公司研究部;数据截止2022年3月15日

图表4:而恒生国企P/B与恒指类似已跌至长期历史均值一倍标准差以下

资料来源:Bloomberg, 中金公司研究部;数据截止2022年3月15日资料来源:万得资讯,中金公司研究部;数据截止至2021年9月30日

图表5:恒生科技指数12个月动态P/E更是跌至自指数建立以来的历史最低水平

资料来源:Bloomberg, 中金公司研究部;数据截止2022年3月15日

图表6:恒生科技P/B当前为0.8倍,同样为历史最低水平

资料来源:Bloomberg, 中金公司研究部;数据截止2022年3月15日资料来源:万得资讯,中金公司研究部;数据截止至2021年9月30日

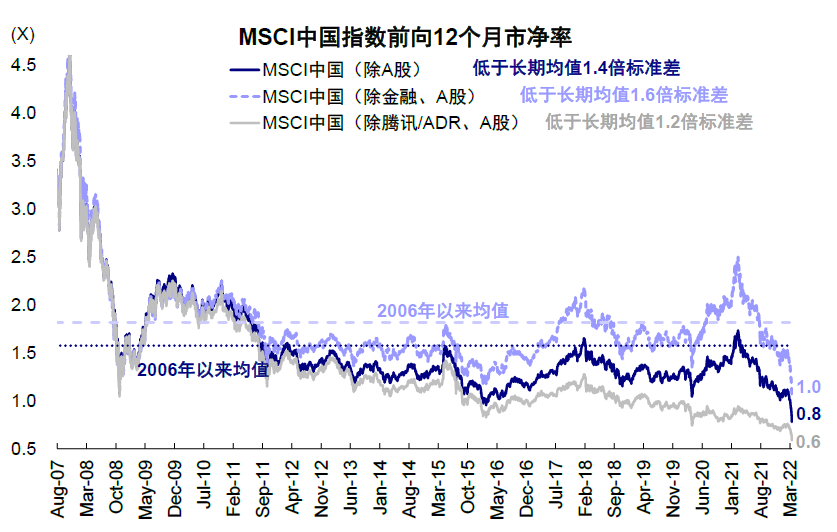

图表7:MSCI中国新经济P/E持续走低,老经济处于绝对低位

资料来源:Bloomberg, FactSet, 中金公司研究部;数据截止2022年3月15日

图表8:这点在P/B层面上也有所体现

资料来源:Bloomberg, FactSet, 中金公司研究部;数据截止2022年3月15日资料来源:万得资讯,中金公司研究部;数据截止至2021年9月30日

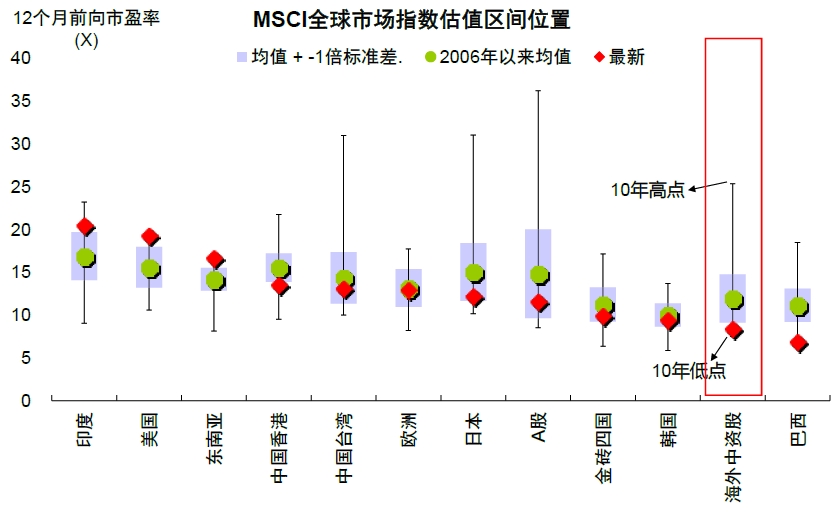

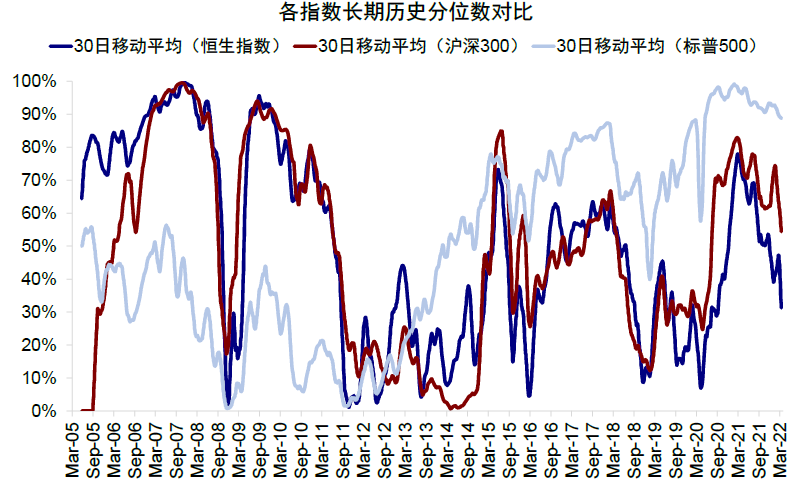

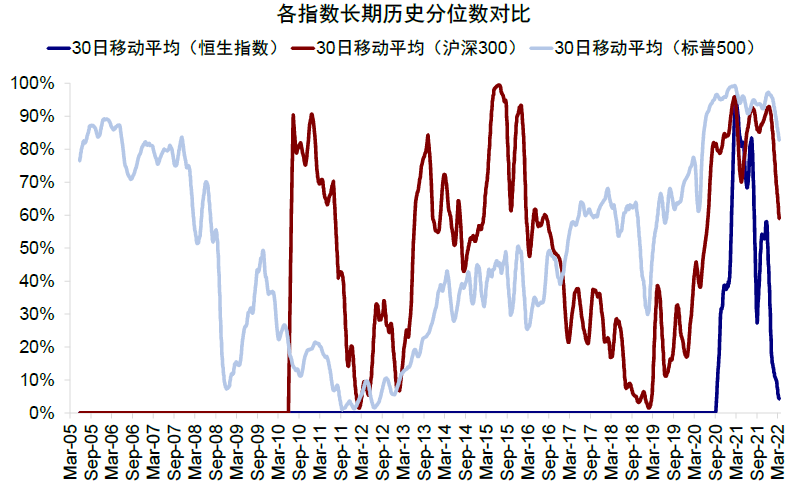

相较全球主要发达市场具有明显比较优势,A/H溢价幅度再度回到高位。目前MSCI中国指数估值整体大幅低于全球主要发达和新兴市场。从更为可比的指数估值所处分位数看,当前恒生指数动态市盈率所处历史分位数仅为0.2%,明显低于沪深300的28.9%,以及标普500的87.9%。如果将各主要市场成长板块进行对比,这一区别则更加明显。例如,恒生科技指数当前估值分位数为0%,而同样代表A股与美股成长板块的创业板指及纳斯达克100指数则分别处于43.8%和75.8%分位数。不仅如此,A/H溢价也在年初小幅回落后再次重回高位,高于长期历史均值一倍标准差以上。

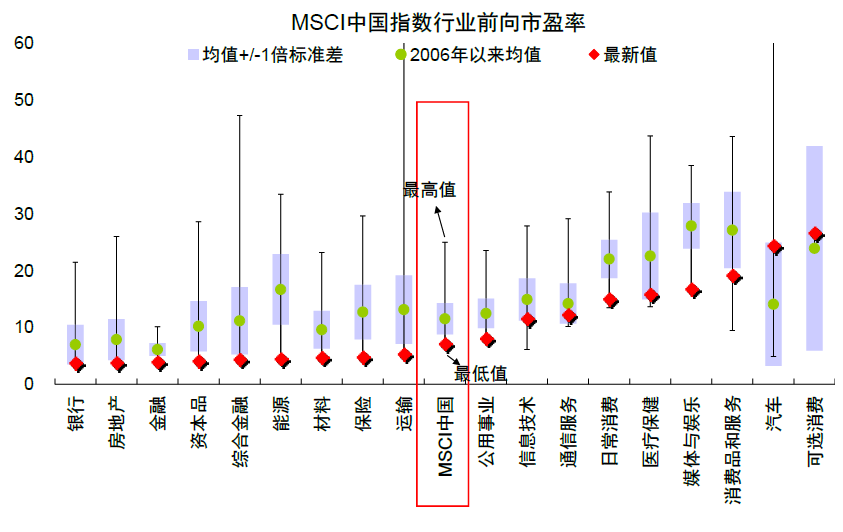

新经济持续走低,老经济处于历史低位。港股新经济板块自2021年7月起受一系列监管等不确定性因素影响大幅回调,近期跌幅进一步扩大。具体而言,港股新经济板块(MSCI中国指数,除A股和金融)PE从2021年2月份高点的20倍回调54%至目前的9.2倍,已低于长期历史均值1.5倍标准差。老经济板块目前更是已经处于历史低点,MSCI中国(除A股、ADR与腾讯)PE已降至5.4倍,处于长期历史均值1.5倍标准差以下。细分板块看,新经济板块中仅制药与生命科技、汽车及零部件以及消费服务等少数板块当前动态市盈率高于长期历史均值(且有成分股变动影响),而老经济板块中几乎所有细分板块当前估值均低于长期历史均值,其中交通运输以及多元金融等板块动态市盈率基本处于历史最底部。

图表9:新经济板块仍有少数行业估值高于长期历史均值,而老经济板块估值基本均处于历史底部

资料来源:Bloomberg, FactSet, 中金公司研究部;数据截止2022年3月15日

图表10:MSCI中国指数当前整体估值整体低于美国及欧洲各主要发达市场

资料来源:Bloomberg, FactSet, 中金公司研究部;数据截止2022年3月15日资料来源:万得资讯,中金公司研究部;数据截止至2021年9月30日

图表11:恒生国企指数股息率 vs. 中国十年期国债利率

资料来源:Bloomberg, FactSet, 中金公司研究部;数据截止2022年3月15日

图表12:MSCI中国指数风险溢价与估值

资料来源:Bloomberg, FactSet, 中金公司研究部;数据截止2022年3月15日资料来源:万得资讯,中金公司研究部;数据截止至2021年9月30日

图表13:从指数长期历史估值分位数上看,恒生指数估值也明显低于沪深300以及标普500指数

资料来源:Bloomberg, FactSet, Wind, 中金公司研究部;数据截止2022年3月15日

图表14:从成长指数层面上看,恒生科技更是跌至历史最低分位,明显低于创业板指与纳斯达克100历史分位

资料来源:Bloomberg, FactSet, EPFR, Wind,Norges Bank年报,中金公司研究部;数据截止2022年3月15日资料来源:万得资讯,中金公司研究部;数据截止至2021年9月30日

图表15:A/H溢价自年初小幅回落后再次重回高位,已处于长期历史均值一倍标准差以上

资料来源:Bloomberg, FactSet, Wind, 中金公司研究部;数据截止2022年3月15日

图表16:近期海外主动型基金分别流出港股以及中概股市场,而南向资金却依然逆势攀升

资料来源:Bloomberg, FactSet, EPFR, Wind,Norges Bank年报,中金公司研究部;数据截止2022年3月15日资料来源:万得资讯,中金公司研究部;数据截止至2021年9月30日

图表17:近期港元对美元显著贬值

资料来源:Bloomberg, FactSet, Wind, 中金公司研究部;数据截止2022年3月15日

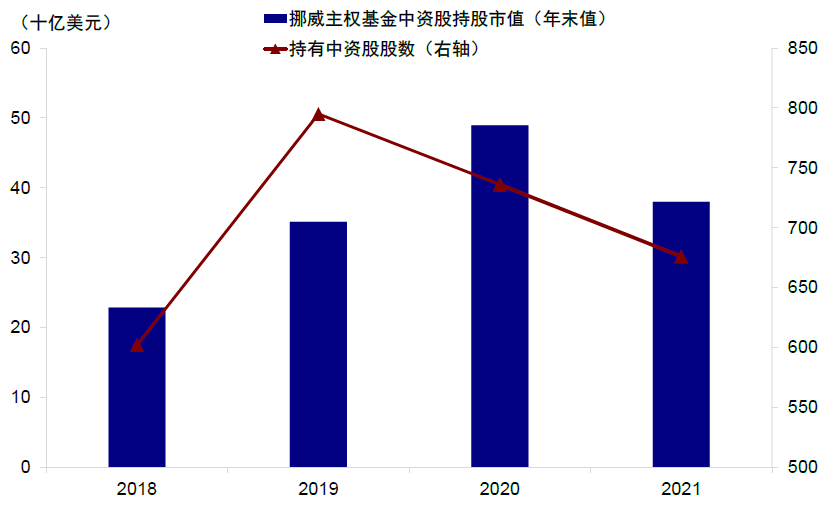

图表18:挪威主权财富基金中国股票持股数量与整体持股市值在2021年均有所下降

资料来源:Bloomberg, FactSet, EPFR, Wind,Norges Bank年报,中金公司研究部;数据截止2022年3月15日资料来源:万得资讯,中金公司研究部;数据截止至2021年9月30日

市场展望:短期或处于磨底期;维稳信号后流动性冲击的急跌可能暂告段落;关注高股息和优质成长

政策维稳信号初现,短期流动性冲击急跌可能暂告段落。在近期连续回调后,根据历史经验,市场短线反弹可能性也相应增加,周三反弹就是类似情况。往前看,我们倾向于认为,市场短线仍可能有反复,但类似前期大幅下跌的阶段可能已经结束,后续可能逐步进入磨底阶段。后续根据内外部形势,包括地缘局势、滞胀情况演绎、中美关系、中国稳增长及地产行业情况、疫情进展综合来把握结构性机会、选股更加重要。相比A股,港股存在一定外部和监管扰动,但考虑到估值更低且情绪宣泄较为充分,在当前水平进一步悲观也有些过度。如果后续政策维稳信号和外部环境好转的话,港股可能仍具有更大弹性。中长期看,中国市场有望展现相对韧性,中国所处增长与政策周期相对有利,“稳增长”政策空间相对充足。相比A股,港股的吸引力在于更低估值和更高股息率(如银行电信)及优质成长性标的,特别是在急跌中被错杀的。综合而言,我们建议关注兼具稳增长和高股息的部分价值股(如金融)以及估值盈利匹配的优质成长,所谓“哑铃型”策略。我们在报告中提供了高股息、优质成长、以及策略模拟组合筛选,供投资者参考,具体内容请详见报告原文。

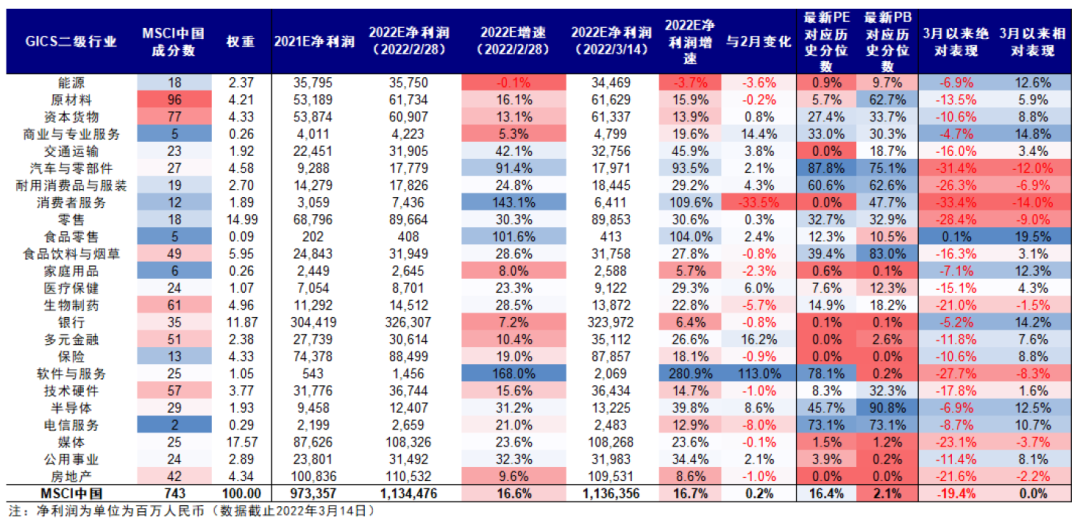

图表19:跨板块估值盈利对比

资料来源:彭博资讯,万得资讯,中金公司研究部;数据截止至2022年3月14日

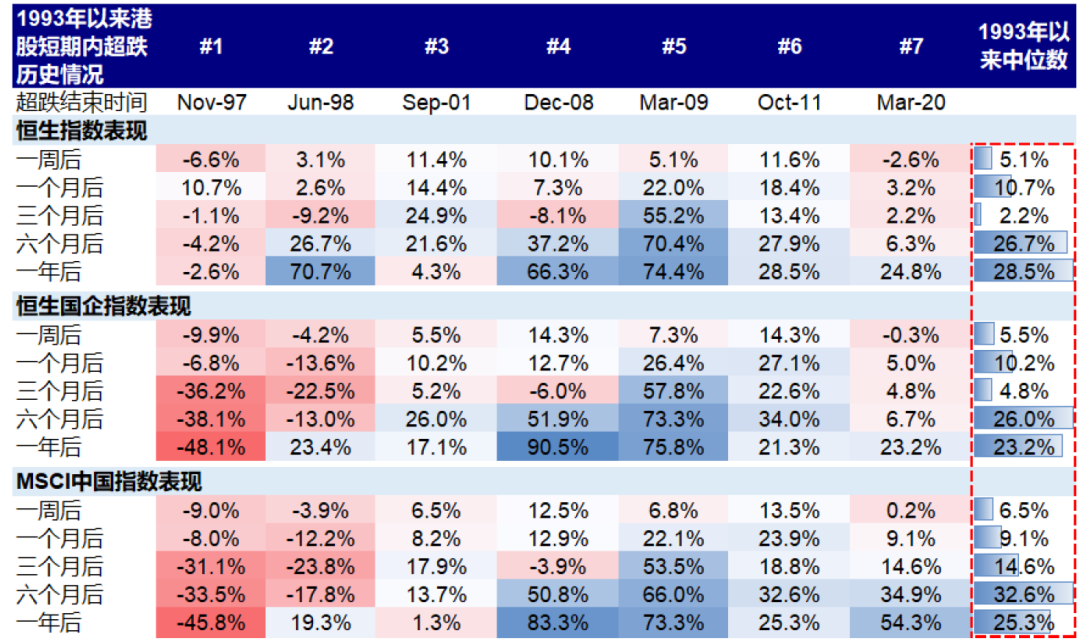

图表20:市场急跌后的历史表现

资料来源:彭博资讯,万得资讯,中金公司研究部;数据截止至2022年3月15日

本文选编自“中金点睛”,作者:王汉锋 刘刚 张巍瀚;智通财经编辑:韩永昌。