备受期待的3月FOMC会议终于落下帷幕,而经过几个月反复预期博弈、几经反转的加息也终于落地。美联储此次会议决定加息25bp,启动自2018年底停止加息周期后的首次加息,也使得全球发达央行紧缩态势更为明确;同时会议给出符合预期的加息路径(年内预计再加息6次),以及暗示5月份可能开启缩表。上述这些决定,基本都是符合预期的。美股市场对此反应积极,纳斯达克大涨3.8%,标普500指数和道琼斯指数也分别上涨2.2%和1.6%,10年美债冲高回落,美元走弱,黄金因此微涨。

这一次会议的意义在于,既兑现了市场一直悬而未决的加息、同时通过点阵图和发言暂时打消了对于未来路径可能超预期的担忧。所以资本市场的积极反应是可以理解的,因为在加息初期,重要的从来都不是加息本身,毕竟只有区区25bp,更重要的在于预期是否充分计入和后续路径。

此次适逢俄乌局势仍在继续且前景不明,油价冲高回落,美国表观通胀同比跌创新高等错综复杂的背景下,那么如何理解此次会议以及对后续资产价格的启示,我们分析如下。

一、此次会议的主要决策和信号:稳步加息、正常缩表、并非衰退、通胀居高但会回落

综合此次FOMC会议的声明、点阵图和数据预测、以及会后美联储主席鲍威尔的发言,此次会议整体基调符合预期、甚至在一些层面更为鸽派。具体来看,体现在以下几个方面:

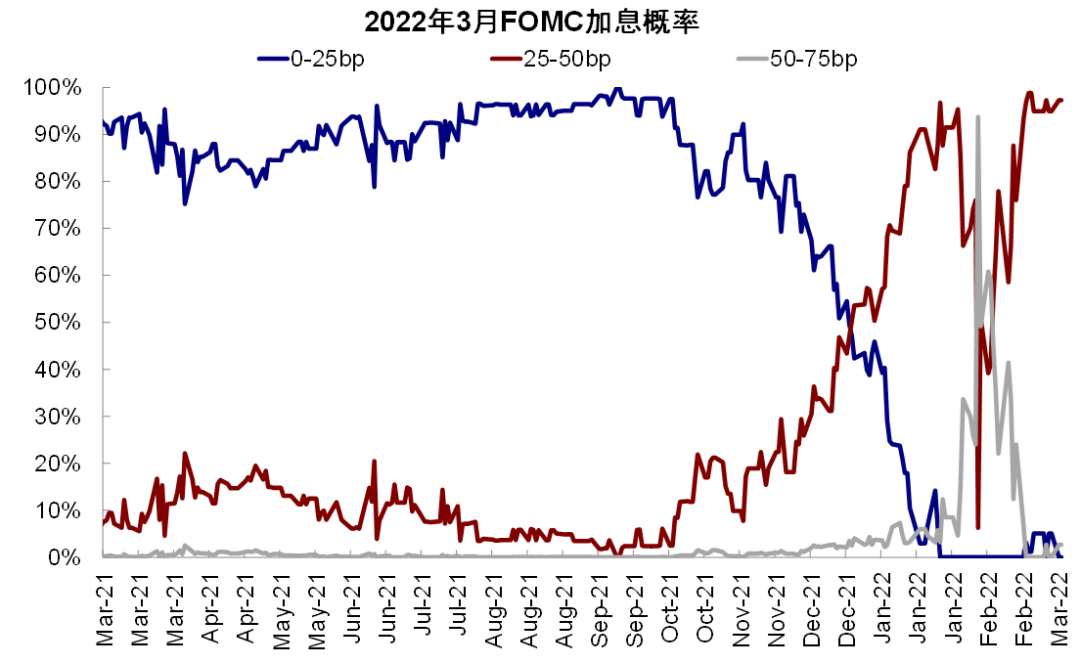

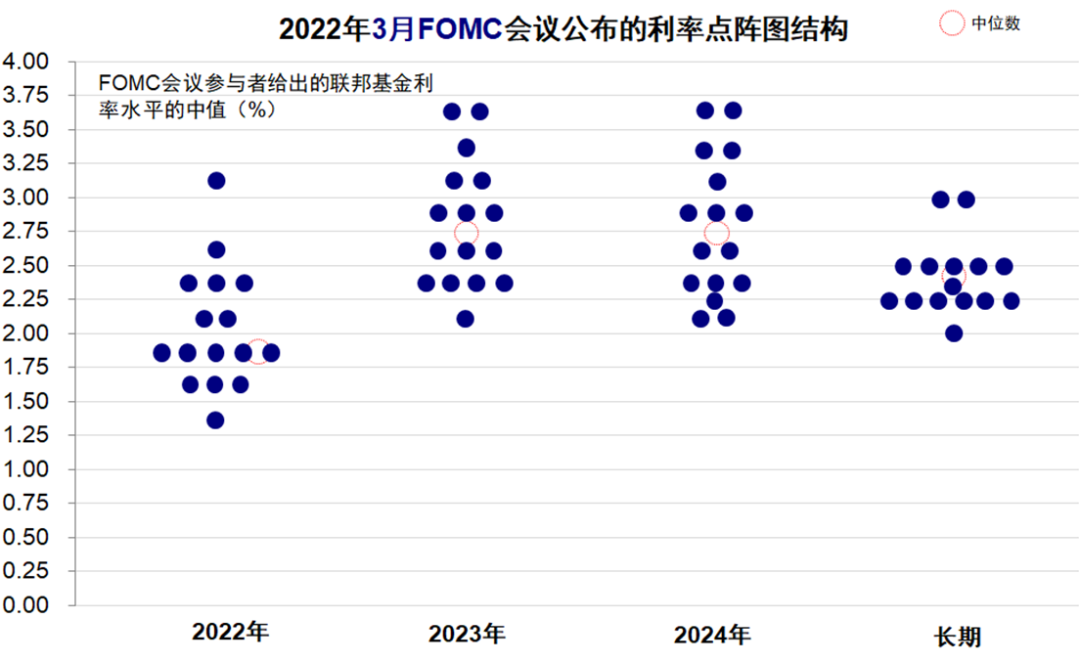

1. 加息和后续路径:首次加息25bp至0.25~0.5%,为2018年底停止上一轮加息周期以来的首次。点阵图给出的预期为年内加息6次,即年内余下6次会议每次都加25bp(最终中位数为1.875%),同时2023年还有三次加息至本次加息周期结束。

由于此前鲍威尔在国会听证会上已经明显表示了加息25bp且基本每次都加的表态,因此此次决定是完全符合预期的。而在于未来路径上,市场一直担心是否会突然加快加息让市场措手不及,虽然这一可能性从官方表态上不可能被完全排除(every meeting is a live meeting),但此次会议基本上传递的信号是一个清晰而稳定的路径,即“小步快跑”且整个周期较短。因此,此次会议不仅使得一直反复博弈悬而未决的加息落地,而且给出了一个较为情绪的路径防止预期再度混乱,在这一点上,相比前几次(例如年初加息和缩表预期提前引发的恐慌)起到了较好的稳定预期的作用(《“缩表恐慌”的前因、后果与历史经验》)

2. 缩表:基本符合预期。此次鲍威尔暗示将于5月FOMC会议上启动缩表(at a coming meeting)。方式上将与上次缩表非常相似(look very familiar)、但会更快(faster)。由于经过年初以来的“缩表恐慌”,市场对于缩表这件事也已经充分计入,因此也没有太多超预期的地方。相反,此次会议打消了市场担心可能要过快缩表甚至主动抛售资产的担忧,大概率还是通过到期不续作的方式来实现。

3. 经济:依然非常强劲且认为短期衰退风险不大。鲍威尔对于经济的整体判断依然是相对积极,认为总需求依然强劲,因此明年就出现衰退的概率不是特别高(within the next year is not particularly elevated)。

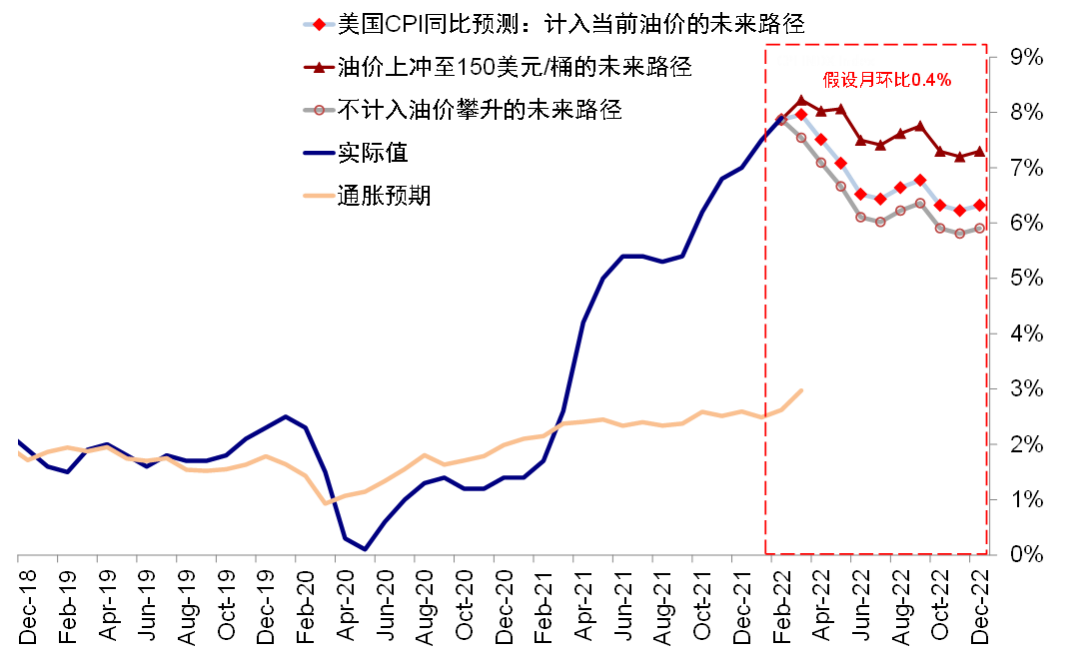

4. 通胀和工资:鲍威尔表示短期通胀依然会偏高甚至更高,回落时间慢于此前预期(take longer to return),因此需要采取措施。但最终会回落。就业市场非常强劲并存在供需的错配(misalignment),但是并不认为存在工资通胀螺旋,一些工资增长已经出现缓和迹象。这一点与2月非农数据显示的薪资环比回落趋势一致(《从非农和供应链看疫情改善的效果》)。

5. 俄乌局势:认为可能会加大短期通胀压力并增加经济活动压力。

二、此次会议对市场和资产价格的含义:一个清晰和稳定的收紧路径对市场的影响并不大,影响也将让位于基本面

不难看出,此次会议起到的一个积极效果是,在符合预期推动加息的基础上,尽可能减少了预期的混乱和扰动。对于市场而言,尤其是在经济基本面依然稳健的加息初期,重要的不在于加息甚至缩表本身,毕竟只有25bp且流动性依然相当充裕,而在于是否超预期带来需要重新锚定的扰动,后者也是波动的主要来源。

我们一直强调,在分析货币政策对资产价格影响的时候,要区分预期阶段和实际执行阶段,不宜将预期阶段特别是超预期恐慌阶段的资产价格反应直接线性外推到实际执行阶段。一个清晰和稳定的收紧路径对于市场的影响并不大,影响也将让位于基本面。

因此,单纯从货币政策的角度出发,我们认为此次会议将有望使得市场摆脱加息预期持续混乱的扰动,隔夜美股的反弹即使如此。如果后续俄乌局势不再继续升级且油价持续回落,那么市场尤其是前期跌幅较大的成长股可能迎来更大修复。

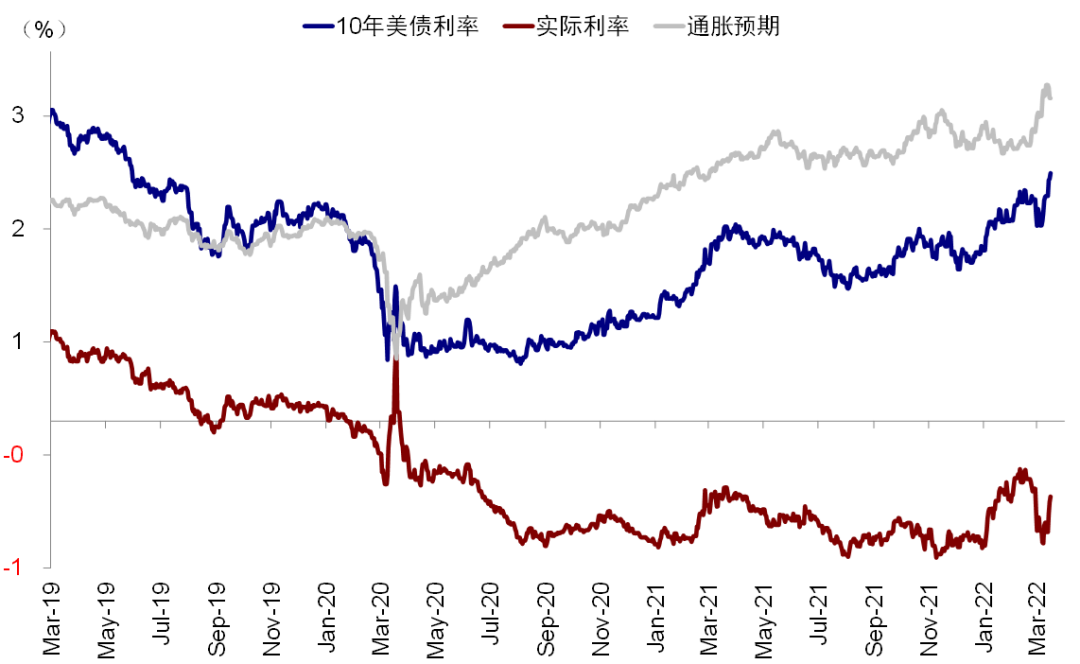

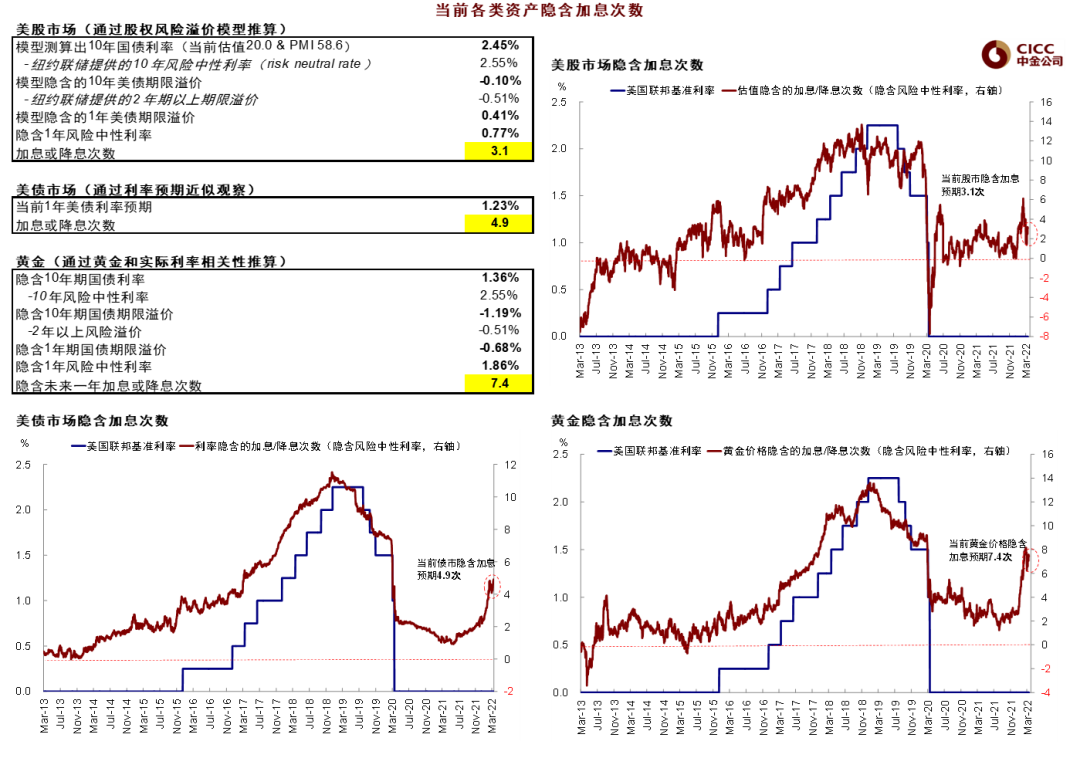

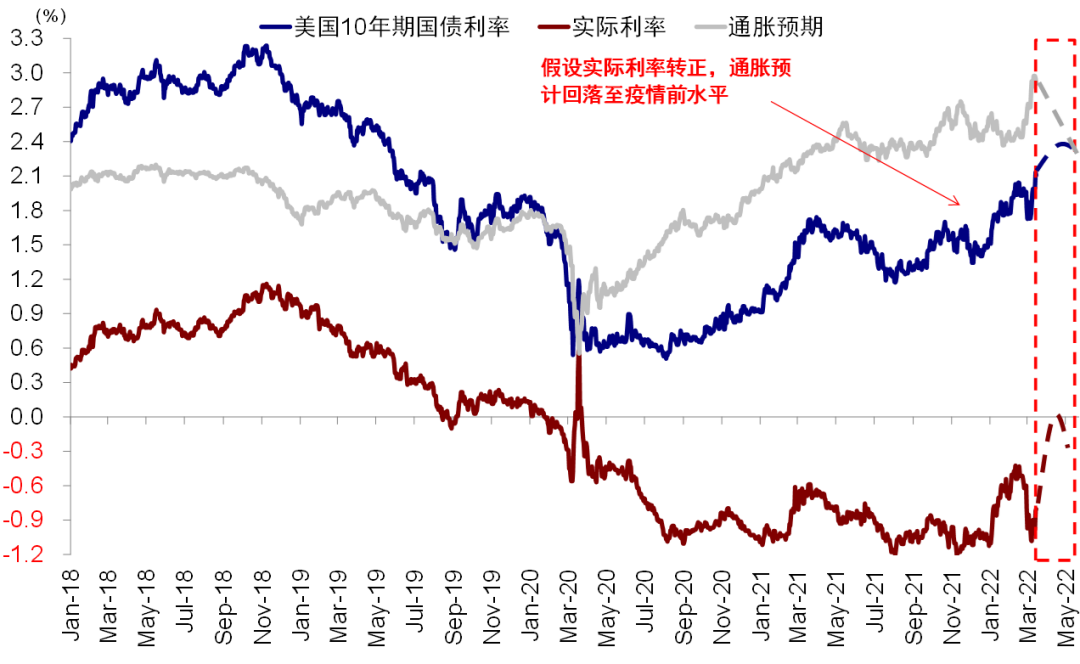

从美债利率角度,加息预期的兑现同样也会使得利率走势重新回落基本面,例如近期增长和通胀预期变化。前期油价冲高已经使得通胀预期升至2.8%的历史高位,实际利率再度攀升。但近期油价持续回落,10年名义利率这两天已经冲高至2.25%附近,我们预计上行动能可能会暂缓,等待下一步预期的到来(如5月缩表)。

对于中国资产而言,外部的扰动逐步减少或落地后,自身的增长和政策预期将对包括A股港股和人民币起到更大作用,如我们在《再论中美政策周期反向的含义与启示》中所分析,美联储并非一个核心主导变量。但需要注意的是,随着美联储开启加息,我们的政策窗口也会逐渐收窄。

三、后续的可能变化和关注点:“远端”路径、缩表速度、期限利差

那么,后续有什么因素需要关注、或者说可能形成再度超预期扰动的地方?我们认为主要有“远端”路径、缩表速度、期限利差这几个方面。

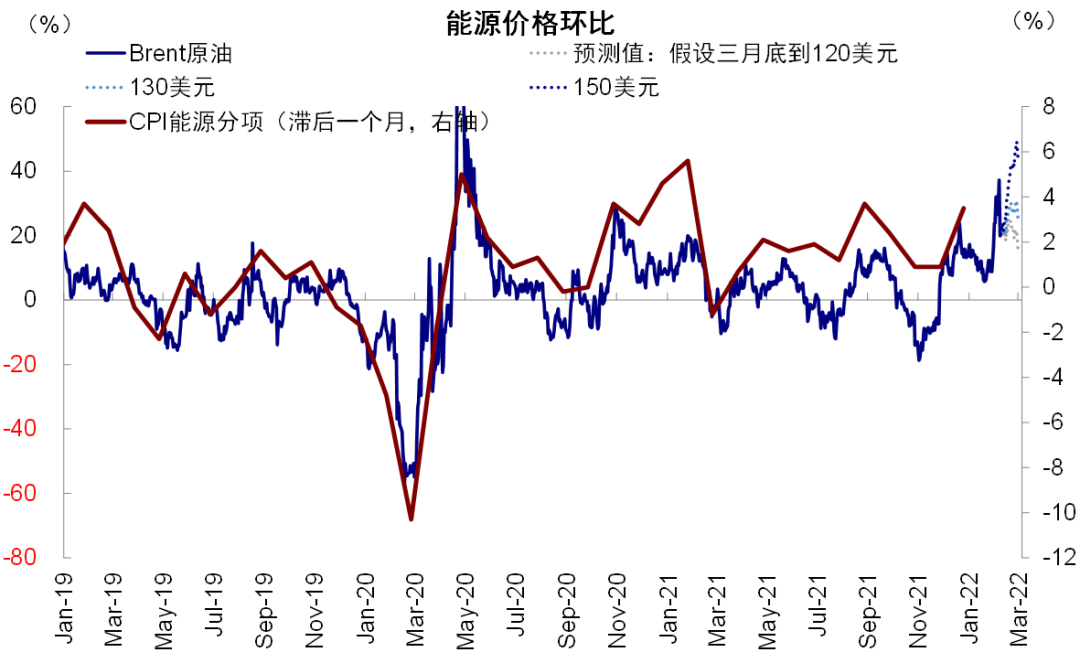

1.“远端”路径。近端的加息路径已经相对比较明确,而且市场已经计入充分预期,因此影响可以使视作已经过去。但是,远端的路径如果发生大幅变化(例如需要一次加息超过25bp或者加息周期更长),都可能不仅重新引发预期波动、而且也会通过抬升远端利率水平来影响金融市场(《如果美联储一次加息50bp》)。

可能改变加息和紧缩路径的核心还是在于通胀路径,而目前来看,通胀路径的变化又主要在于俄乌局势下供应冲击和油价走势。除掉油价以外,其实近期的2月非农薪资和核心CPI环比都显示部分价格压力有所缓解,高频的供应链和库存数据也呈现这一特征。如果没有此次油价的冲高,美国headline CPI在基数和疫情改善的作用下有可能3月份逐步见到高点,但我们测算近期冲高的油价可能会使得这一拐点延后至4月。不过所幸的是,油价冲高后快速回落,布伦特油价已经重新降至100美元/桶以下,因此如果后续局势不进一步升级,我们认为这一事实性的供应冲击可能也能局限在相对短期而并非固化。不难见得,俄乌局势持续的时间将是一个关键变量,旷日持久的冲突将会加大制裁和供应冲击固化的风险(《俄乌冲击的第二波:从避险情绪到通胀担忧》)。至于第三层的全球流动性冲击,目前有所抬升但距离极端还有相当距离(《俄乌冲击的第三层:流动性冲击距离我们有多远?》)

2.缩表力度和影响。缩表不同于加息,是量的减少,在同等情况下对于长端利率的影响要大于加息。不过,由于当前流动性依然充裕(逆回购依然很高,同时美联储常备回购便利工具(SRF)“未雨绸缪”),因此我们预计初期的整体资产和流动性影响都依然可控。

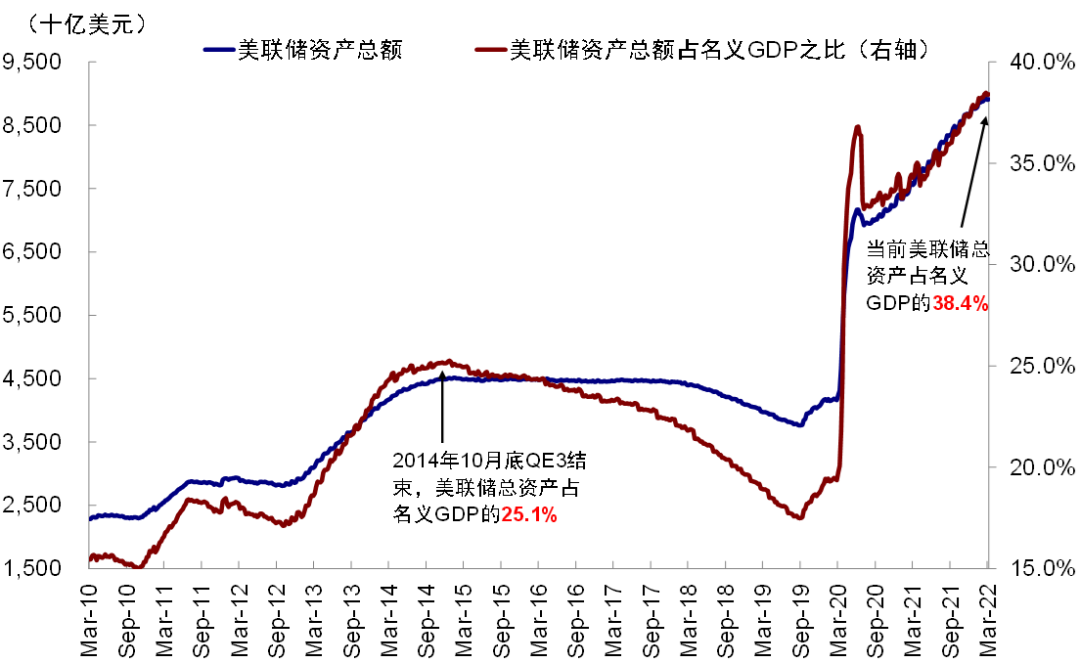

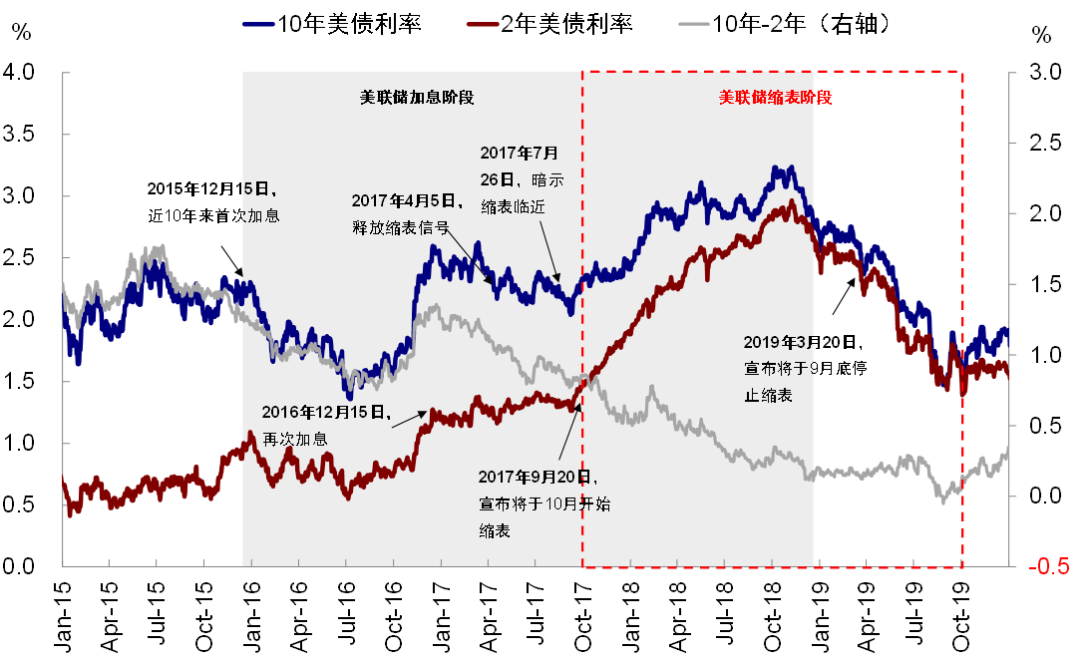

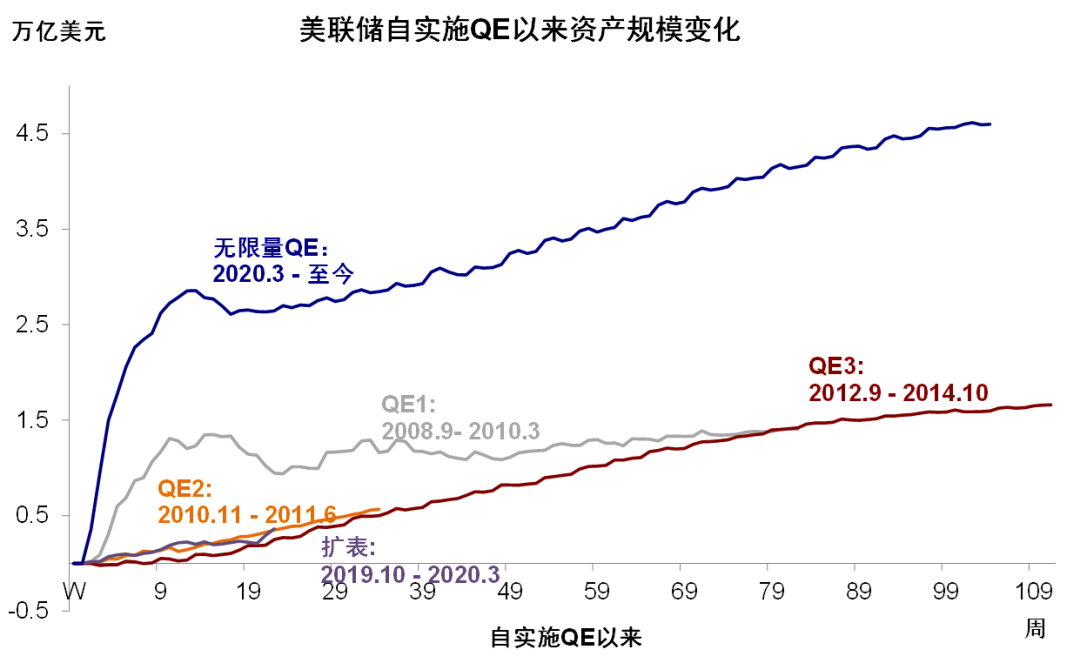

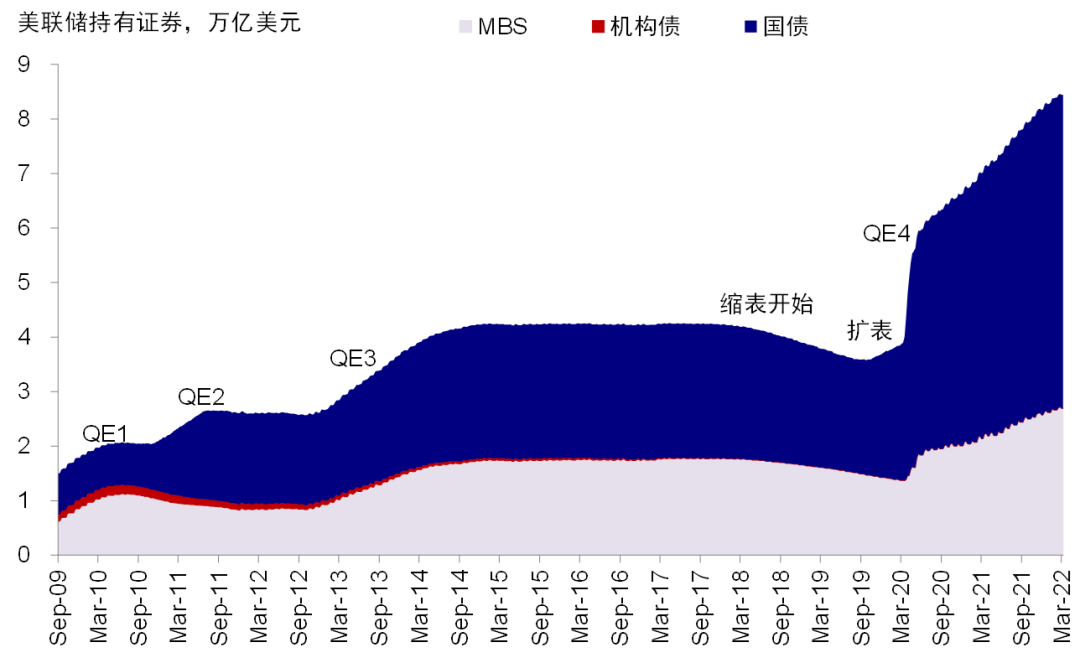

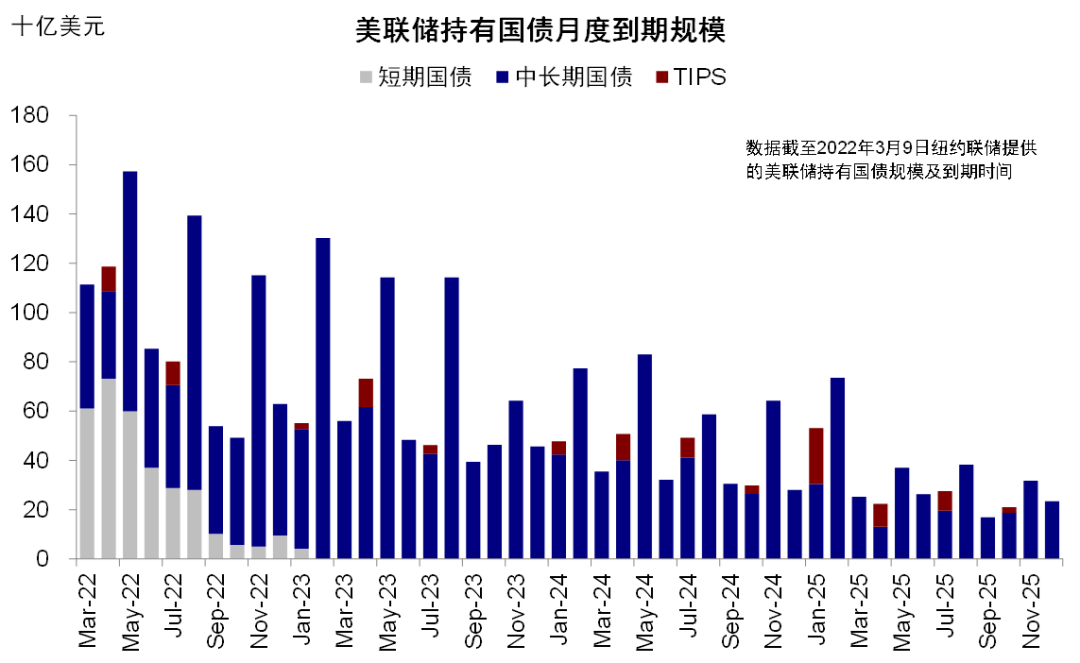

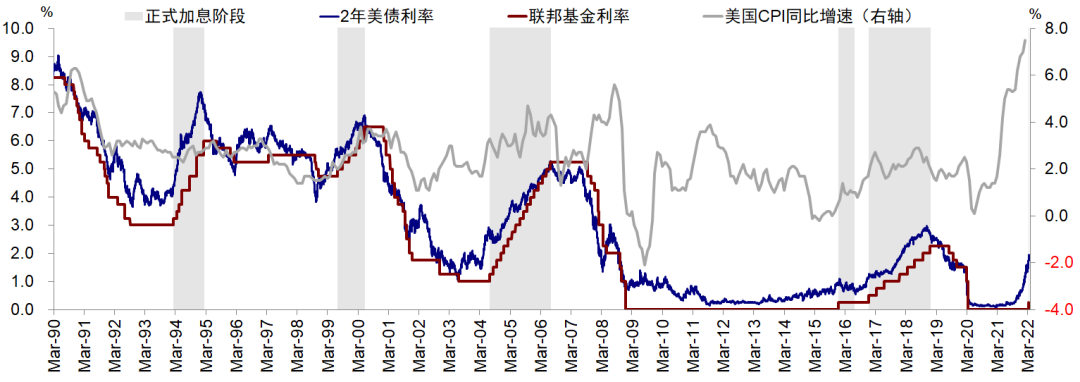

规模上,参考2017年缩表经验,美联储在2017年9月FOMC会议中决定从10月开始启动缩表,2019年3月逐步减少缩表规模,并于2019年9月末最终结束缩表。这一过程中,美联储资产规模从缩表开始时的4.46万亿美元(占名义GDP 22.4%)回落至缩表结束时的3.86万亿美元(占名义GDP的17.9%),总计减少6027亿美元。上一轮缩表期间,每月最高缩减500亿美元,约占总资产规模的1%。当前美联储总资产为9万亿美元。因此,如果按照上一轮缩表期间的最快月度缩减速度计算(~1%的资产规模),那么本轮缩表速度最终的最快可达每月900亿美元以上,当然一开始速度会低于这一水平,渐进抬升。进一步拆解看,上一轮缩表每月最高500亿美元规模包括300亿美元国债和200亿美元MBS(即3:2),而上一轮缩表启动前美联储持有国债和MBS分别为2.47万亿美元和1.77万亿美元,缩表比例与持有资产比例基本一致,因此此次可以粗略拆分为600亿美元国债和300亿美元MBS(《再论美联储缩表及其影响》)。

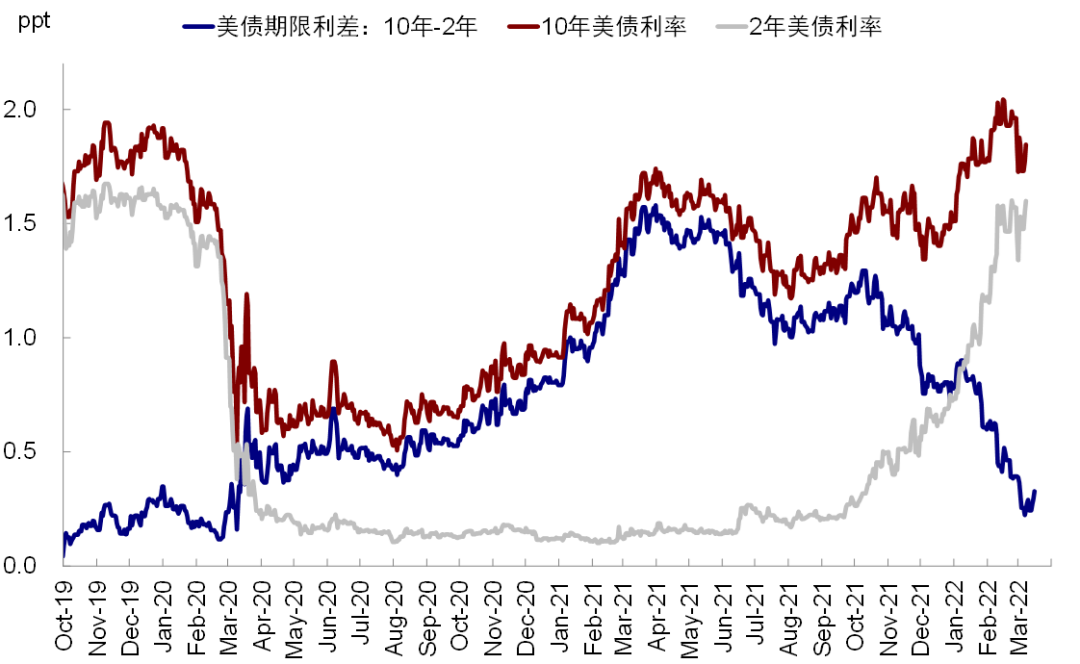

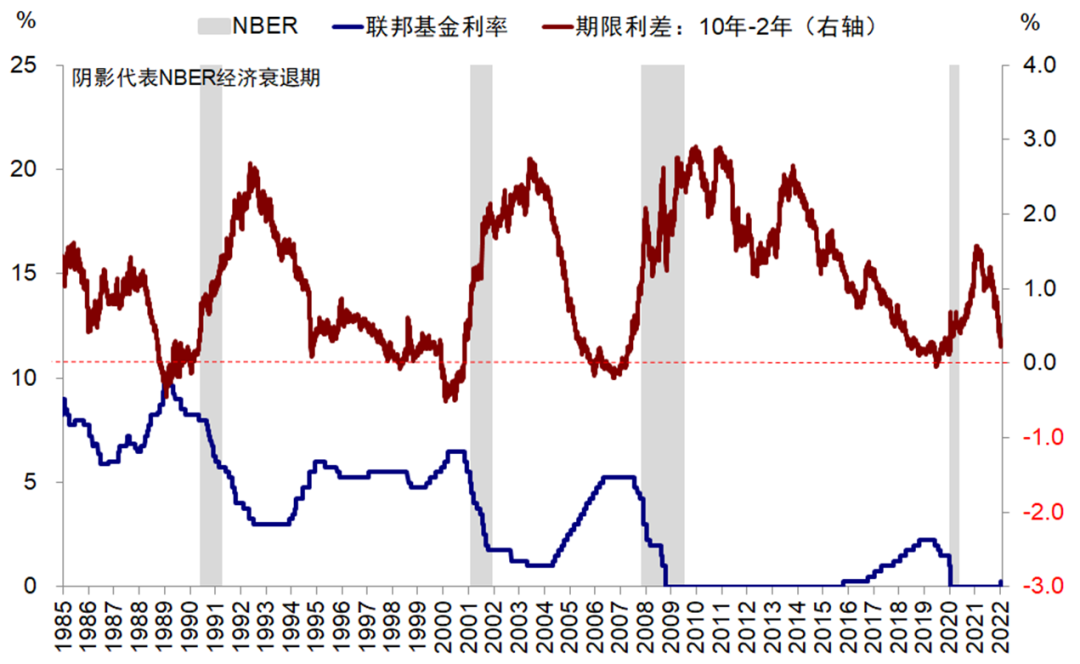

3. 期限利差过窄。另一个需要关注的问题是期限利差。当前2s10s利差仅为25bp,是历次加息周期开始前最窄的一次,与1998年那一轮基本相当。利差过窄的问题,如果很快倒挂,可能会引发“衰退预期”,尽管从历史经验来看,两者并非严格的因果关系,但预期的变化依然会使得资产波动、或者使得美联储陷入被动局面(《美债收益率曲线倒挂可能意味着什么?》),因此后续走势值得关注。

那么为了防止出现2s10s倒挂后的“衰退预期”,可能意味着,要么美联储未来的加息节奏和幅度没那么大,要么就是要通过量的紧缩(即“缩表”)来更多推升长端利率水平以避免过快倒挂。在这一情形下,如果我们基于上文中对2年期国债的假设,结合2s10s期限利差、利率预期和期限溢价以及实际利率通胀预期等三种方法测算,2年美债可能在2~2.25%,而10年长端国债可能不排除摸高到2.3~2.4%。

本文编选自微信公众号“Kevin策略研究”,作者:刘刚、李赫民等;智通财经编辑:楚芸玮。