智通提示:

民生证券称,固生堂(02273)业务布局速度较快,伴随门店拓展,营收及净利润处于快速成长期。

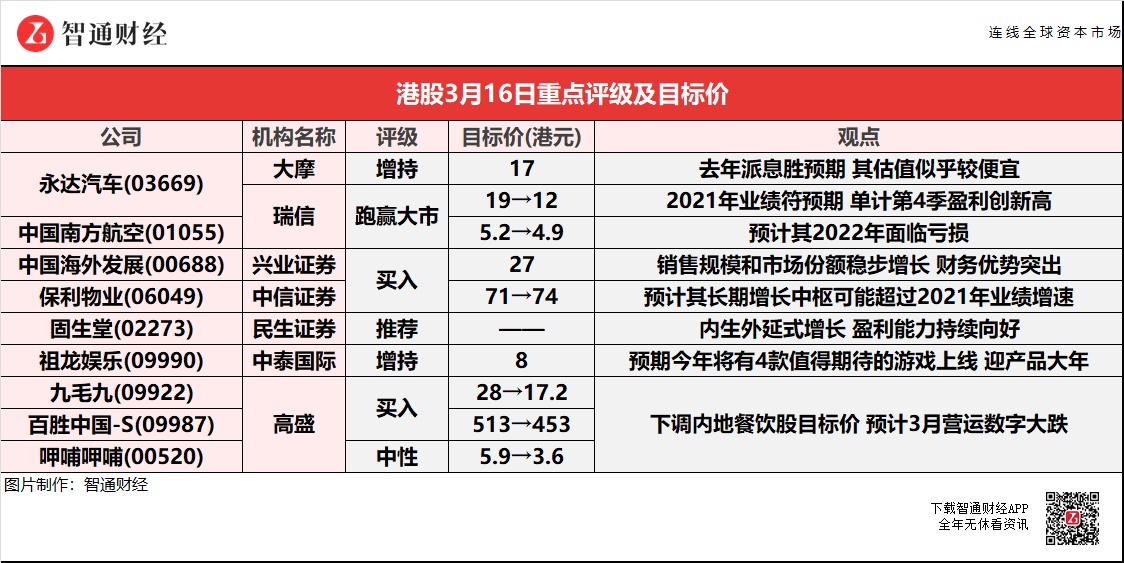

中泰国际预期,祖龙娱乐(09990)今年将有4款值得期待的游戏上线,迎产品大年;年内重点关注新游上线后表现,有望成估值催化剂。

兴业证券称,中国海外发展(00688)保持着一贯战略定力,销售规模和市场份额稳步增长,2021年逆势拿地,持续深耕核心城市,财务优势突出。

高盛下调内地餐饮股目标价,下调中国内地餐饮股2022-23年纯利预测最多101%,以反映近期疫情持续影响,预计3月营运数字大跌,接近2020年3月水平。

永达汽车(03669)2021年度净利增超5成

大摩:予永达汽车(03669)“增持”评级 目标价17港元

大摩称,永达汽车(03669)估值似乎较便宜,反映市场对中国豪华车需求的看淡观点。永达汽车2021年盈利同比增长53%至24.8亿元(人民币,下同),与早前公布的盈利预喜基本一致。永达汽车去年下半年的新车销售收入同比减少14%,但以全年计算,则同比增长10%至638亿元;去年电动汽车销量同比增长55%至1.6万辆,占总销量的7.4%,集团将继续扩大电动汽车门店;集团拟派发每股0.479元股息,相等于38%的派息率,高于去年的35%。

瑞信:维持永达汽车(03669)“跑赢大市”评级 目标价降36.8%至12港元

瑞信下调永达汽车(03669)2022-23年利润预测11.5%-13.3%。永达汽车2021年全年业绩符预期,单计第4季盈利创新高,受净利润率3.8%创新高所推动。不过,该行预计永达新车利润似乎将会下跌。该行指出,2022年首季,中国内地豪华车零售折扣开始增加,由于芯片供应情况改善,如宝马品牌折扣率已由2021年11月8.3%,至今年2月升至10.2%,而公司为宝马品牌内地主要代理商。

瑞信:维持中国南方航空(01055)“跑赢大市”评级 目标价降至4.9港元

瑞信维持中国南方航空(01055)“跑赢大市”评级,目标价由5.2港元下调5.8%至4.9港元;在新的油价、交通和成本预测下,预计2022年面临亏损和2023E年盈利预测削减3%。该行指出,近期挑战依然存在,但其在国内市场的实力应该继续在2022年,捕捉长期的国内交通带动的复苏。

报告中称,在疫情期间面临油价上涨。全球能源团队已将2022/23年每桶布伦特原油价格预测上调至100及85美元;估计2022及23年价格每上涨1美元,盈利收益可能会下降2%-4%。该行相信,今年非国内客运量将保持在疫情之前水平的4%的低水平,另外,受最近的Omicron影响,2022年国内航空客运量将达到疫情前水平85%;如果今年及明年客运量下降1%,预计南方航空今年及明年的盈利预测下调5%-10%。

兴业证券:首予中国海外发展(00688)“买入”评级 目标价27港元

兴业证券首予中国海外发展(00688)“买入”评级,目标价27港元,对应2021/22年6.4倍/5.9倍PE,对应当前股价还有25%的上涨空间。预计公司2021-23年的营业收入分别为2141亿/2366亿/2571亿元,同比增长15%/11%/9%。核心净利润为394亿/423亿/444亿元,同比增长4%/7%/5%。

该行认为市场对房企的估值方式正在切换,关注分化带来的头部公司集中度提升逻辑。2022年的市场两个展望:稳增长、宽信用+出清持续,政策向暖的边际调整还在路上,但这不会影响进入恶性循环的房企出清。调整和分化为头部优质公司带来更多的资源整合机会,剩者更强,港股地产市场估值的两极分化还会持续拉大,在这个阶段结束之前,该行认为公司的估值还有提升空间。公司自身来说,保持着一贯战略定力,销售规模和市场份额稳步增长,2021年逆势拿地,持续深耕核心城市,财务优势突出。

中信证券:维持保利物业(06049)“买入”评级 目标价升至74港元

中信证券维持保利物业(06049)“买入”评级,予2022-24年2.15/2.98/4.06元/股的EPS预测(原22/23预测为2.11/2.81元),予2022年28倍PE,目标价由71港元上调至74港元。公司2021年实现收入107.8亿元,同比增长34.2%,实现归属股东应占溢利8.5亿元,同比增长25.6%,公司业绩符合预期。该行认为公司当前市值,和公司在业内所处的地位明显不相匹配。从品牌影响力、在管规模、管理层稳定性和勤勉尽责程度、未来发展势头来说,公司都应是行业一线龙头。2021年因为非成本费用的特殊原因,公司业绩增速明显低于收入增速,该行预计公司长期增长中枢可能超过2021年业绩增速。

民生证券:首予固生堂(02273)“推荐”评级 内生外延式增长 盈利能力持续向好

民生证券首予固生堂(02273)“推荐”评级,考虑到门店经营不断成熟,预计2021-23年总营收12.88/16.91/22.13亿元,增速30%-40%。并看好其民营中医连锁龙头地位,成长潜力大,预计2021年PS为6.1倍,2022年PS为4.7倍。2021-23年经调整净利润(剔除可转换可赎回优先股公允价值变动等非经常性损益)为1.6/2.2/3.1亿元,对应经调整PE分别为50/36/25倍。

报告中称,借助外延并购实现线下门店快速增长,固生堂目前共经营42家医疗机构,覆盖共11座一二线城市,其中通过外延并购32家,自建10家,若每年公司扩张门店6-8家,则2022年底门店数量约48-50家。按照店门诊量约154人次/天,客单价500元计算,预计2022年线下门店营收约13-14亿元,可实现服务人次和营收规模的双提升。此外,公司通过精细化运营,线上业务营收高速增长,业务辐射全国。此外,公司借助高质量服务和数字化管理,不仅提高客户回头率,还降低新客获客成本,降低门店运营成本。伴随着公司管理运营趋于成熟,公司盈利能力有望持续向好。

中泰国际:维持祖龙娱乐(09990)“增持”评级 目标价8港元

中泰国际维持祖龙娱乐(09990)“增持”评级,以当前同业平均11.1倍22E PE进行估值,目标价8港元,潜在升幅达16.8%。年内重点关注新游上线后表现,有望成估值催化剂。下调2021年收入至10.2亿元,考虑公司目前仍有11款移动游戏运营,长线数据稳定,且将迎产品大年,预期22年收入将同比大增75.9%至17.9元。预期21年经调整净亏损2.2亿元,22年则由于新游上线及研发团队已完成扩张,实现亏转盈,经调整净利润为3.1亿元。

报告中称,公司于上周五收市后公布盈警,预期21年度盈转亏,将取得经调整净亏损2.2亿-2.4亿元人民币,主要由于:1)《诺亚之心》及《项目代号:Sigmar》因市场环境及产品调优而将上线时间由21年延迟至22年;2)21年上线的《梦想新大陆》表现不及预期;3)研发团队扩张及对应的员工福利开支增加,以及外包技术服务的费用开支增加;4)自主发行的《鸿图之下》在多个国家和地区陆续上线,处于投入期及成长期,导致推广及广告开支增加。

高盛:下调内地餐饮股目标价 将九毛九(09922)移除“确信买入”名单

高盛下调中国内地餐饮股2022-23年纯利预测最多101%,以反映近期疫情持续影响,预计3月营运数字大跌,接近2020年3月水平;2022年第2季维持首季情况;以及2022年下半年与2021年下半年情况相同;2023年将如2021年第3季改善。报告中称,将九毛九(09922)由“确信买入名单”中移除,目标价由28港元降38.6%至17.2港元,但维持“买入”评级,由于基本面稳固,也看好旗下“太二酸菜鱼”扩张和多品牌战略。维持百胜中国-S(09987)“买入”评级,目标价由513港元降11.7%至453港元。维持呷哺呷哺(00520)“中性”评级,目标价5.9港元降39%至3.6港元。