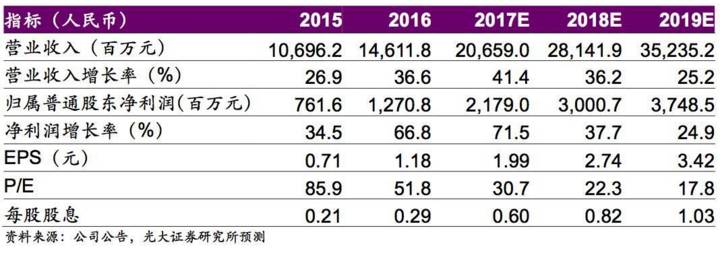

光大证券发表研报称,综合舜宇光学(02382)2017H1各产品出货量增长强劲,下半年盈利水平持续受益于产品结构改善和双摄放量,预计17-19年净利润预计增长72%、38%和25%至21.8、30.0和37.5亿元,复合增长率超过40%,重申买入评级,目标价88元港币,分别对应17-18年38x和28x的PE,2017年0.9x的PEG,较当前股价有28%的上涨空间。

新型封装直击大屏、双摄等技术痛点,摄像模组龙头地位稳固

2017H1摄像模组出货量为153.3KK,同比增速高达42.3%,光大预计全年摄像模组出货量同比增速将超15%-20%的公司指引。超薄化、全面屏、双摄等诸多升级趋势纷至沓来,催化市场份额向龙头厂商靠拢的进程。MOB、MOC新型封装模组基座面积缩减超20%,结构强度提升45%,直击大屏、超薄化、双摄等升级趋势带来的技术痛点,F1.5大光圈方案预计今年9月研发成功,潜望式3倍光学变焦2018年量产,获取高端模组订单能力进一步增强,可因此享受一定的技术溢价。

光学零部件多点开花,高毛利业务渐入佳境

2017H1手机镜头出货量达144.37KK,同比增长率高达81.2%,市占率进一步提升。及时响应大光圈、宽视场角、超薄、小型化等手机升级趋势,镜头产品高端化明显,与模组业务协同性加强。视场角已可达致120-150度,13MP镜头厚度已降至3.9mm,F1.65大光圈即将量产。

2017H1车载镜头出货量为15.3KK,同比增速达44.3%,增长再次提速。模压镜片具明显技术及成本优势(约低1/2),加上Fujifilm明确退出车载镜头领域,预计市场份额将继续扩张。安防镜头市场空间与手机镜头相若,作为海康、大华的核心供应商,安防镜头业绩待逐步释放。

3D成像技术布局赶早且深远,赋予新的业绩爆发点

3D摄像头市场渗透率有望达30%,未来五年复合增速预计达35%。3D成像引入IR发射端以及接收端模组,直接带动单位产品摄像模组价值大幅提升约5-11美元。公司技术布局深远,TOF、散斑结构光、编码结构光三大主流方案均具量产经验。待3D成像行业逐渐规模化后,凭借相对完整的技术解决方案及丰富的量产经验,可直接享受这一增量市场。

风险提示:镜头行业竞争加剧;双摄渗透不及预期。