智通提示:

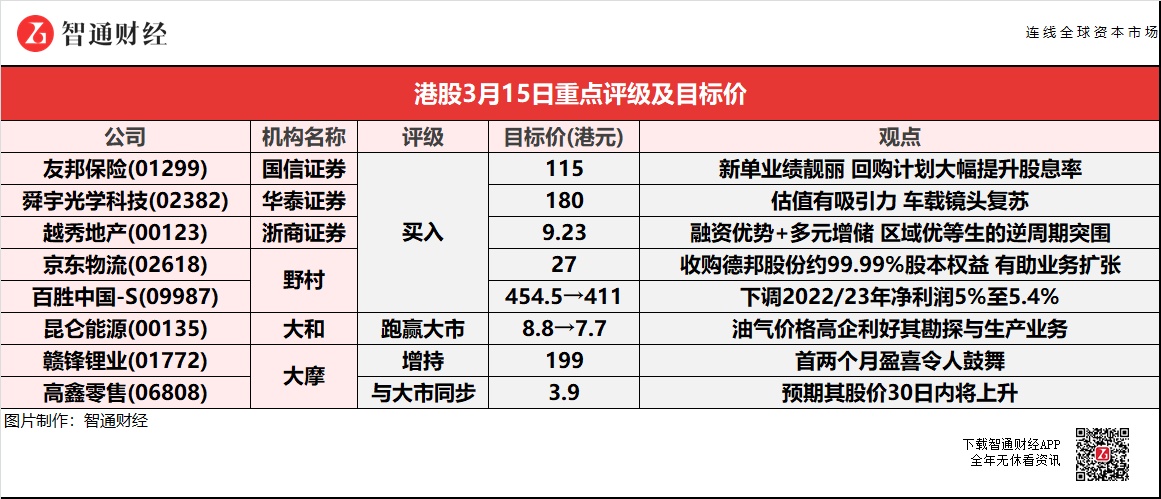

华泰证券认为,舜宇光学科技(02382)估值有吸引力,看好其汽车业务长期发展。

大和调低昆仑能源(00135)2022-23年每股盈利预测7%至9%;但认为油气价格高企利好其勘探与生产业务。

国信证券称,友邦保险(01299)正进一步聚焦高质量业务,同时运营效率也在提升,未来的业绩表现及成长空间有望进一步提升。

浙商证券称,越秀地产(00123)具融资优势+多元增储,以及独特的TOD模式和“地产+房托”双平台有利于公司在行业格局演化过程中实现突围。

国信证券:维持友邦保险(01299)“买入”评级 目标价降至115港元

国信证券维持友邦保险(01299)“买入”评级,目标价调低至115港元。预计2022-24年EPS至0.66/0.75/0.83美元,同比增速约6%/15%/10%,对应PEV约15x/13x/12x。集团正进一步聚焦高质量业务,例如与南非医疗保险集团Discovery合作在中国香港创立医疗保险科技公司,例如剥离澳大利亚的部分储蓄业务,同时运营效率也在提升,未来的业绩表现及成长空间有望进一步提升。另一方面,集团计划在未来三年回购100亿美元价值的股份,约等于目前市值的8.3%,再加上现金分红,该行预计集团未来三年的股息率至少在4.6%以上,大幅提升股票吸引力。

该行认为,其新业务增速靓丽,各分部均有增长,业务质量进一步提升。2021年新业务表现靓丽,新业务价值约33.7亿美元(固定汇率,+18%),新业务价值率约59%(+6个百分点),受益于中国香港等地区的业务质量提升、较高的政府债券收益率以及承保开支的减少。中国内地新业务价值约为11亿美元(+7%),新业务价值率为79%(-2个百分点),于2022年1月在湖北武汉开始展业;中国香港地区分别为7亿美元(+37%)和64%(+20个百分点),泰国分别为6亿美元(+37%)和90%(+19个百分点),皆因产品组合的改善,以及代理人渠道和伙伴销售渠道取得强劲表现;新加坡分别为4亿美元(+6%)和65%(+1.3个百分点),代理人渠道的双位数增长被伙伴渠道抵消;马来西亚分别为3亿美元(+26%)和57%(-2.6个百分点)。

华泰证券:维持舜宇光学科技(02382)“买入”评级 目标价180港元

华泰证券维持舜宇光学科技(02382)“买入”评级,目标价下调至180港元;并将2021-23年EPS预测下调8%/19%/23%至人民币4.86/5.43/6.51元,以反映舜宇智能手机业务销售增长疲软以及汽车业务的复苏。该行预计舜宇光学2H21收入和净利润分别同比下降2%和15%,其中手机镜头/摄像头模组/车载镜头收入同比下降20%/9%/15%。尽管由于智能手机需求疲软和芯片短缺,舜宇在2021年经历了一段艰难时期,但该行认为目前是一个较好的买入点,主因:1)该行观察到舜宇股价从2021年12月28日的峰值下跌52.4%至123.5港元,对应19倍2022年预测PE,处于自2016年以来的历史低位;2)该行认为舜宇在车载镜头和VR组件方面的销售额增长有望抵消疲软的智能手机需求造成的负面影响。

浙商证券:予越秀地产(00123)“买入”评级 目标价9.23港元

浙商证券予越秀地产(00123)“买入”评级,预测2022-24年EPS分别为1.25/1.47 /1.88元,予2022年6x PE估值,对应目标价9.23港元。公司的国资背景+稳健经营使公司融资成本实现连降,有利于公司抓住拿地窗口期并通过多元方式积极扩储;公司现有土储充足且聚焦一二线城市为公司未来增长提供强有力支撑;独特的TOD模式和“地产+房托”双平台有利于公司在行业格局演化过程中实现突围。

野村:维持京东物流(02618)“买入”评级 目标价27港元

野村称,京东物流(02618)拟以89.76亿元人民币收购中国内地物流商德邦股份(603056.SH)约99.99%股本权益。京东物流过往一直探索并购机会以增强其服务能力。假设此次收购将于今年年初完成,预计京东物流总收入将增长27%,但对经调整净利润率的影响则较小,而收购也令京东集团-SW(09618)收入增长3%。

报告中称,收购背后的原因在于京东物流可进一步加强其大件物品的物流能力,巩固其在该垂直领域的领导地位,就过去几年的收入贡献而言,家电家具是京东物流的三大核心垂直领域之一;此外,收购德邦控股能进一步扩大其物流网络,在京东物流1.8万辆自营车辆的基础上,再增加1.55万辆,快递员的数量也增加32%,加强“最后一公里”的配送覆盖。此外,报告指出,截至去年上半年,德邦控股拥有27.3万名活跃客户,收购有助于京东物流扩大其客户群,让公司有机会渗透到从生产端到分销端和消费端的服务链。而德邦控股一直向阿里巴巴-SW(09988)生态系统中众多电商提供大型商品的物流服务,此次收购或有助于吸纳京东生态以外的更多电商客户。

野村:重申百胜中国-S(09987)“买入”评级 目标价降9.6%至411港元

野村重申百胜中国-S(09987)“买入”评级,目标价由454.5港元调低9.6%至411港元;基于更保守的同店销售假设,将2022/23年净利润降低5%至5.4%,以反映防疫措施的加强。报告中称,百胜中国在深圳拥有约400间餐厅,占其中国总网络的3.5%。百胜在餐厅同行中拥有最高的外卖能力,2021财年肯德基及必胜客的场外销售占比约为60%及43%,故相信即使受到疫情的影响,仍能取得销售。此外,百胜目标2022年净增加1000间至1200间新店,预计可部分抵销同店销售疲软,尤其2022年下半年。

大和:下调昆仑能源(00135)评级至“跑赢大市” 目标价降12.5%至7.7港元

大和将昆仑能源(00135)评级由“买入”降至“跑赢大市”,目标价由8.8港元调低12.5%至7.7港元,主要基于油气价格上升对其多项业务有影响,令夏季的毛差潜在受压。同时,基于油气价格上升令城市燃气行业市场情绪恶化,调整其天然气销售业务市账率目标至1.1倍,此前为1.45倍;调低2022-23年每股盈利预测7%至9%。

报告中称,该行最近与昆仑能源母公司中石油(00857)交流,于今年夏季,其管道天然气价格或同比升5%至10%,可能会对昆仑能源的毛利带来压力。考虑到俄罗斯与乌克兰危机导致全球油气价格上升,下调昆仑能源2022-23年天然气销售业务息税前利润率(EBIT margin),由5.2%至5.3%下调至4.8%至4.9%。但该行认为油气价格高企利好昆仑能源的勘探与生产业务,因此上调该业务油价预测,由2022/23年均为每桶65美元,调高至分别100美元/80美元。然而,由于海外液化天然气(LNG)价格高于国内LNG价格,估计集团LNG接收站的利用率可能受到负面影响。

大摩:予赣锋锂业(01772)“增持”评级 目标价199港元

大摩称,近日赣锋锂业(01772)公布去年及今年首个两月的盈喜,认为后者的表现令人鼓舞,价格持续上升将支持盈利增长,尽管2月农历新年期间通常出现产量和出货量下降,但月平均数却实现了连续的盈利改善,预计价格持续上涨将支持盈利增长。报告中称,赣锋锂业更详细的去年全年盈喜中提及其净利润为52亿元人民币,处于早前盈喜区间的中间位置,其经常性净利润达到28亿元人民币,低于此前盈喜区间的低端,而在去年第4季度,其经常性净利润为14亿元人民币,高于2021年第3季度的6亿元人民币。

大摩:予高鑫零售(06808)“与大市同步”评级 目标价3.9港元

大摩予高鑫零售(06808)“与大市同步”评级,预期其股价在未来30日内有70%至80%机率会上升。根据该行估算,其现价水平为2023年预测市盈率的约16倍,仅为疫情前水平的55%,考虑到需求暂时改善认为风险回报偏向上行,予目标价3.9港元,低于其历史平均水平,原因为竞争加剧可能会令盈利能力受压。报告中称,受疫情影响,愈来愈多餐厅暂时停业,超市需求持续增加,虽然高鑫零售暂时关闭10多家门店,约占门店总数的2%,其线下客流量也可能受到疫情负面影响,但相信为业务贡献50%的华东地区门店需求仍然强劲。