在石油、天然气等能源价格飙升之际,除了石油公司,化肥生产商在短期内或是更好的“通胀交易”。其中,美国化肥生产商CVR Partners(UAN.US)短期内或大幅上涨。通货膨胀交易的目的是利用通货膨胀引起的预期价格上涨。这种策略包括识别可能受通货膨胀影响的金融产品,并有选择地购买它们,以便在未来市场上获得良好的地位。

由于天然气价格高企(特别是在欧洲),化肥价格在俄乌冲突之前就已经飞涨。随后欧洲“气荒”缓解,就在化肥价格开始下跌之际,全球化肥供应链再次因俄罗斯供应短缺前景陷入混乱。俄罗斯除了是最大的天然气出口国,天然气是化肥生产中最昂贵的原料,还有许多其他关键化肥投入;俄罗斯也是全球最大的化肥出口国。

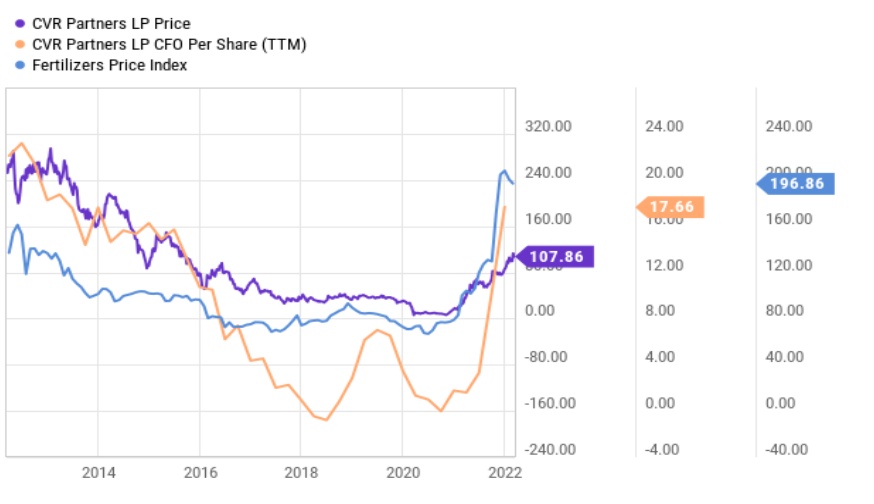

智通财经APP观察到,因为化肥供应短缺已经变得相当严重,化肥生产商的股票,如CVR Partners等,在过去六个月里出现了显著的上涨。虽然化肥价格上涨了近三倍,但该公司的利润也受到了更高的投入成本的负面影响。尽管如此,该公司的每股现金流已经从2020年底的大约0美元上升到目前的17.6美元,使该公司价格现金流比率为6.1倍。

与航运公司类似,目前的独特形势对CVR Partners也构成了积极和消极的混合因素。在2022年的剩余时间里,该公司可能会面临越来越多的不确定性。一方面,由于天然气价格的上涨,化肥短缺的情况可能会继续恶化。当然,投入成本的激增可能意味着像CVR Partners这样的公司看不到利润的增长,甚至可能看到利润下滑。这在很大程度上取决于间接影响化石燃料和化肥价格的国家间贸易动态。

化肥短缺是好事也是坏事

如今,制造商在许多方面原材料都面临短缺,这包括能源和电力以及其他材料投入成本。生产压力的其他领域包括劳动力短缺、船运放缓和具体的监管措施。一方面,这导致了生产者销售价格的大幅上涨,但也导致了成本的大幅增加。例如,天然气价格上涨导致许多化肥厂暂时关闭,尤其是在英国,那里的能源危机更严重,这意味着尽管销售价格高企,但这些化肥厂在成本方面正在亏损。随着化肥供应的减少,农民必须为生产支付更多的钱,而对于农产品来说,化肥的需求弹性很小。这将导致食品价格上涨,但对农民来说可能仍然没有利润。

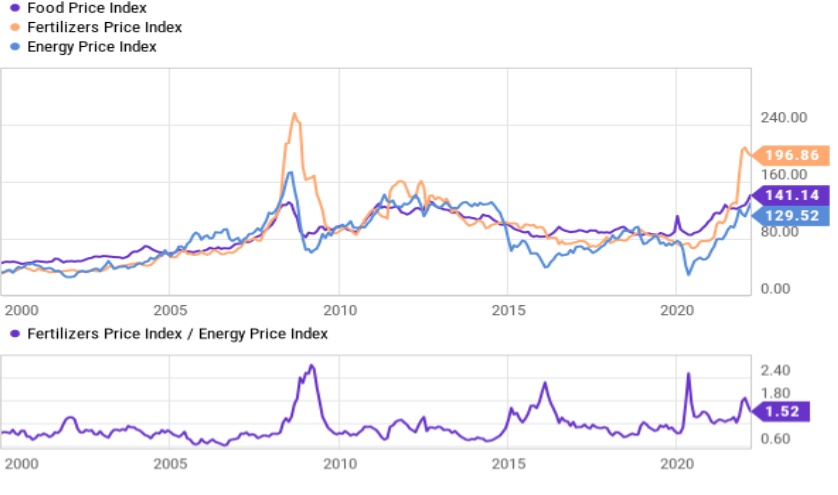

食品价格、化肥价格和能源价格密切相关。在过去的两年里,我们看到化肥价格的上涨速度快于能源价格。例如,化肥价格自去年以来翻了一番,而天然气价格上涨了约60%,也促进CVR Partners利润率上升。目前,天然气占CVR Partners原料成本的47%,剩下的大部分是石油焦,达43%。重要的是,CVR Partners在Coffeyville的工厂是北美唯一一家使用石油焦为基础的化肥生产工艺的工厂。这使得该公司在今天昂贵的天然气市场上具有竞争优势,因为根据该公司最近一次业绩电话会议,可获得的石油焦供应已经增加。

CVR Partners的优势还在于位于美国。欧洲天然气价格目前为113欧元/MWH,相当于37美元/MMBTU,比目前美国天然气价格高出8倍。重要的是,肥料及其衍生品是通过干散货运输在海外进行交易的。但天然气必须压缩成液化天然气,因此在海外运输方面具有一定的挑战性。由于液化天然气的生产是一个昂贵和及时的过程,它仍然没有使得北美天然气出口到欧亚大陆整体规模的显著增长。因此,欧洲的天然气价格相对较高,而化肥价格仅略高。

这种情况对美国化肥生产商有利,即使他们不出口,因为他们间接受益于出口商具有高度竞争力的定价权。俄罗斯甚至比美国更有竞争力的定价能力,因为它有更多的免费天然气和其他能源产品。因此,随着俄罗斯停止化肥出口以维持其粮食供应,像美国这样国内能源供应充足的少数国家获得了显著的价格优势。

总的来说,这种情况对CVR Partners的利润增长是有利的。尽管该公司将继续支付高额的能源成本,但它的成本状况优于国内外竞争对手。因此,其销售价格可能仍将远高于投入成本,而且由于俄罗斯化肥出口冻结,这一价差可能会继续扩大。当然,更高的化肥成本可能会限制北美和南美的农民。虽然他们的短期需求缺乏弹性,但如果化肥价格上涨到他们无法盈利的程度,一些农民最终会停止耕种。因此,这种情况预计会使CVR在2022年和2023年受益,但从长远来看,公司的利润率仍有可能回到“正常”水平。

CVR Partners目前值多少钱?

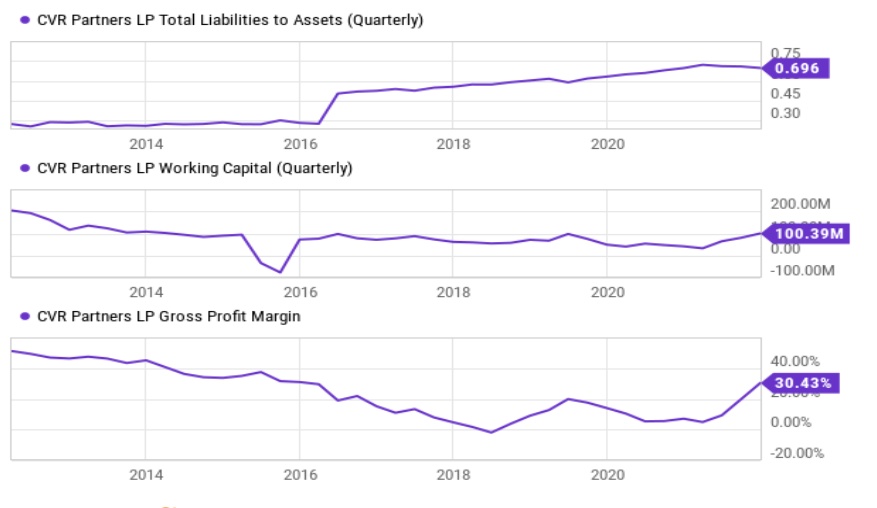

正如今天许多以大宗商品为中心的公司一样,CVR Partners在2020年之前也面临着挑战。在此之前,因为海外产量上升,肥料价格相对较低。随着价格下跌,CVR Partners无法实现正的毛利润,公司的资产负债表杠杆率上升,营运资本趋于零。

不过,从那以后,化石燃料生产的削减、劳动力和运输问题打乱了市场。目前,这一转变对CVR Partners和其他化肥生产商来说是一种幸事,最终使该公司获得了足够大的利润,从而略微减轻了债务负担,并建立了少量的营运资金流。

CVR Partners作为有限合伙企业通常将其EBITDA中非常高的一部分作为股息支付,对投资者来说,这些股息就像长期资本利得一样需要纳税。考虑到该公司之前的财务状况,其不打算将所有收入作为股息支付,而是减少其沉重的债务负担,这应该不足为奇。在上个季度总计9300万美元的EBITDA中,该公司预留了大约3700万美元(约40%)用于利息和债务偿还以及计划的资本支出。目前,这相当于9.4%的最近12个月收益率,随着债务的减少,这一收益率可能会进一步上升。

当然,在这一点上,Seeking Alpha分析师Harrison Schwartz不认为CVR Partners的高收入能持续到2022-2023年。从根本上说,该公司利润的增长源于美国化肥生产商的投入成本低于大多数海外竞争对手。只要俄罗斯对欧洲的天然气出口在下降,而发展中国家限制化肥出口,这种定价优势就会继续存在。然而,从长期来看,Schwartz预计美国天然气价格最终会像欧洲一样上涨,因为美国液化天然气出口增加,而美国能源产量有限。与此同时,虽然许多因素使CVR Partners具有巨大的短期优势,但目前很少有结构性的变化使其具有永久性的竞争优势。因此,尽管该公司可能在2022年录得20-30美元出色的每股收益,并可能在2023年实现同样的高收益,但在那之后,其可能会跌回低位,甚至是负增长。

结论

Schwartz指出,短期投资者可能看到CVR Partners的大幅上涨;更有甚者,考虑到其高预期收益,该公司在2022-2023年的股息收益率可能轻松达到20%以上。从根本上说,在投入成本较高的今天,因为CVR Partners的国内外同行普遍面临更高的投入成本,该公司具有明显的竞争优势。

然而,从长期的角度来看,Schwartz认为投资CVR Partners需要谨慎。该公司确实背负着极高的债务负担,这使得其几乎没有回旋余地,以应对化肥价格再次下跌,或者更可能的情况是,如果美国能源价格上涨到足以让CVR Partners失去盈利能力。在Schwartz看来,天然气价格持续上涨的风险略高于化肥价格,因此该公司的现金流不稳定。如果假设该公司的收入将不可避免地回到接近于零的水平,那么即使它的可分配现金流暂时很高,其股价目前也很昂贵。