一、A股市场综述(注:本周指的是20220307-20220311)

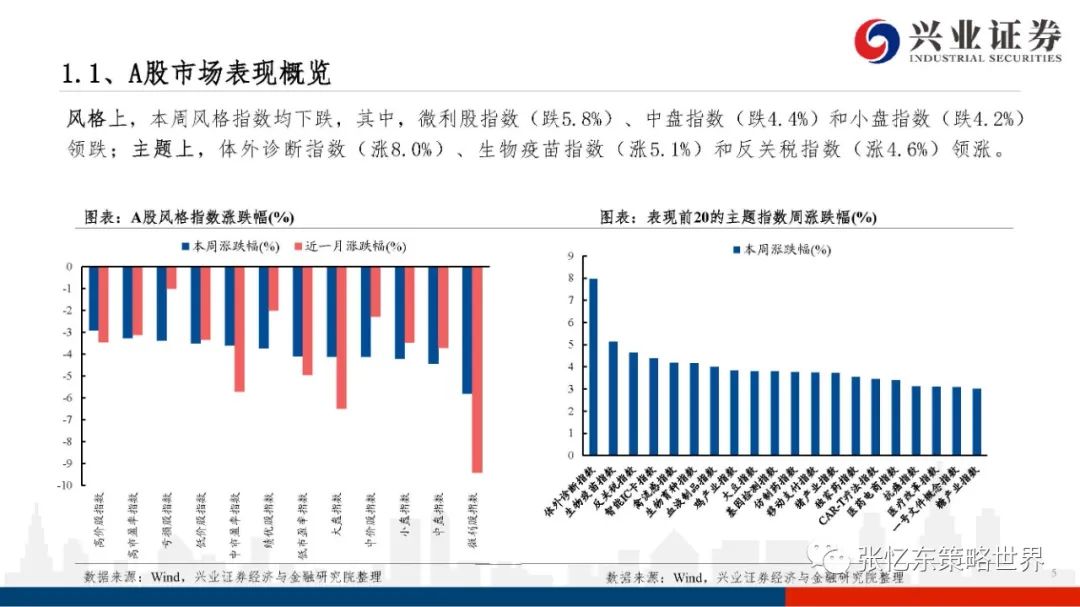

股指表现:本周A股重要指数均下跌,其中,中小100(跌4.6%)、深证成指(跌4.4%)和沪深300(跌4.2%)领跌。另外上证50跌4.1%,上证指数跌4.0%,科创50跌3.5%,创业板指跌3.0%。行业上,本周所有行业指数均下跌,其中,消费者服务、家电和有色金属领跌。

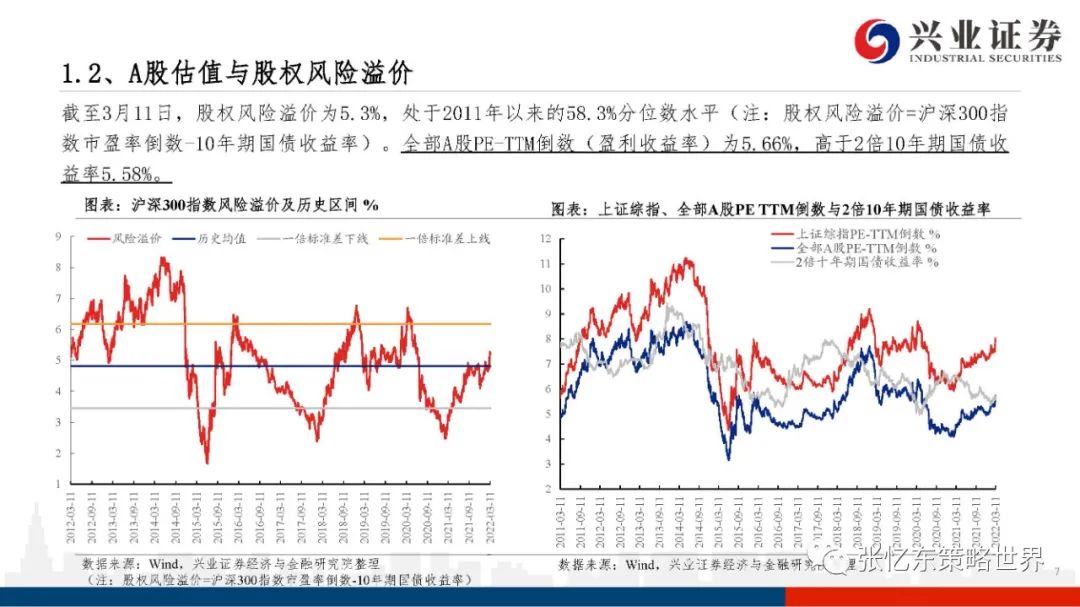

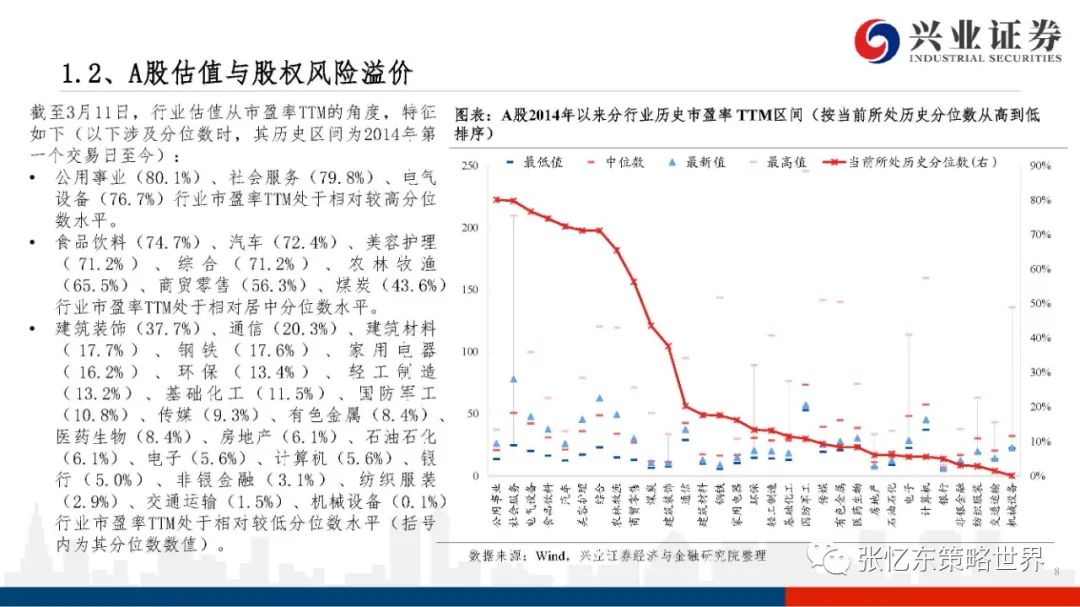

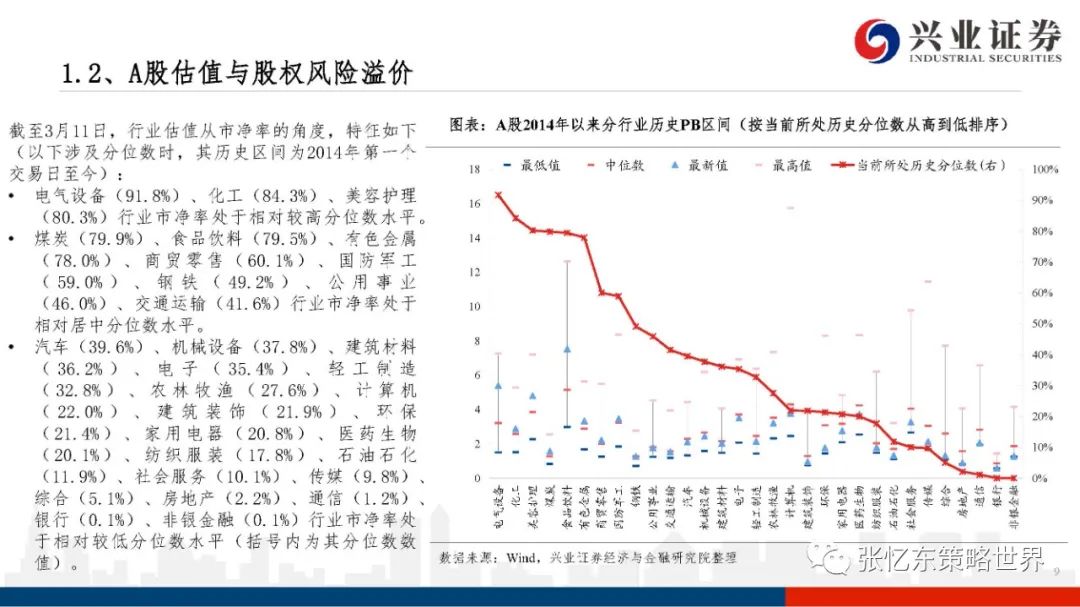

行业估值水平:截至3月11日,部分行业市盈率TTM分位数特征如下:社会服务(79.8%)、电气设备(76.7%)、食品饮料(74.7%)、汽车(72.4%)、通信(20.3%)、家用电器(16.2%)、国防军工(10.8%)、医药生物(8.4%)、房地产(6.1%)、计算机(5.6%)、银行(5.0%)、非银金融(3.1%)(括号内为其2014年以来分位数数值)。截至3月11日,股权风险溢价为5.3%,处于2011年以来的58.3%分位数水平(注:股权风险溢价=沪深300指数市盈率倒数-10年期国债收益率)。全部A股PE-TTM倒数(盈利收益率)为5.66%,高于2倍10年期国债收益率5.58%。

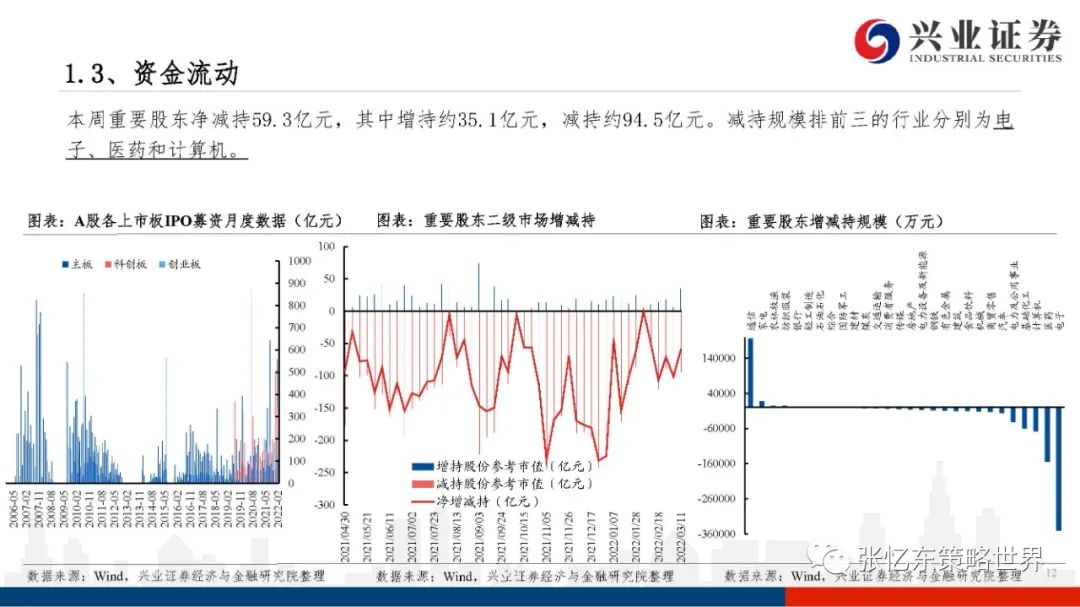

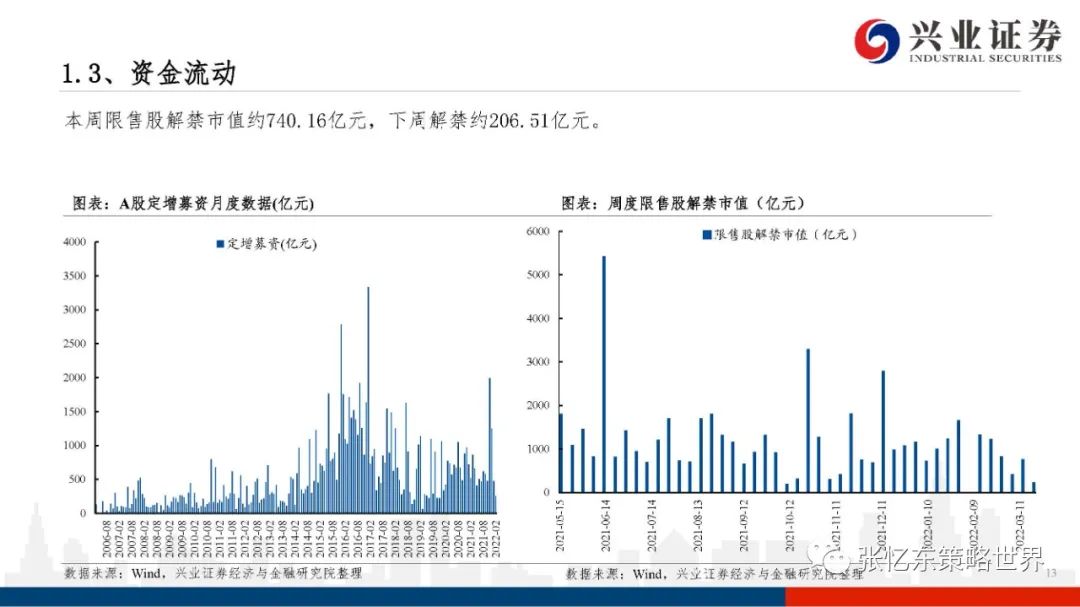

资金流动:本周陆股通净流出363.2亿元人民币,自开通以来,陆股通累计买入额为16178.81亿元人民币。北向资金本周主要流入国防军工、建筑、有色金属;流出银行、食品饮料、电子。本周重要股东净减持59.3亿元,其中增持约35.1亿元,减持约94.5亿元。减持规模排前三的行业分别为电子、医药和计算机。本周限售股解禁市值约740.16亿元,下周解禁约206.51亿元。

投资者情绪:1)A股周度日均换手率为1.54%,位于2014年以来68.8%分位数水平。2)本周融资买入成交额占全部A股成交额比重为5.3%,处于2011年以来的10%分位数水平。3)截至3月11日,沪深300股指期货(IF)基差率为0.10%,位于2011年以来75%分位数水平。

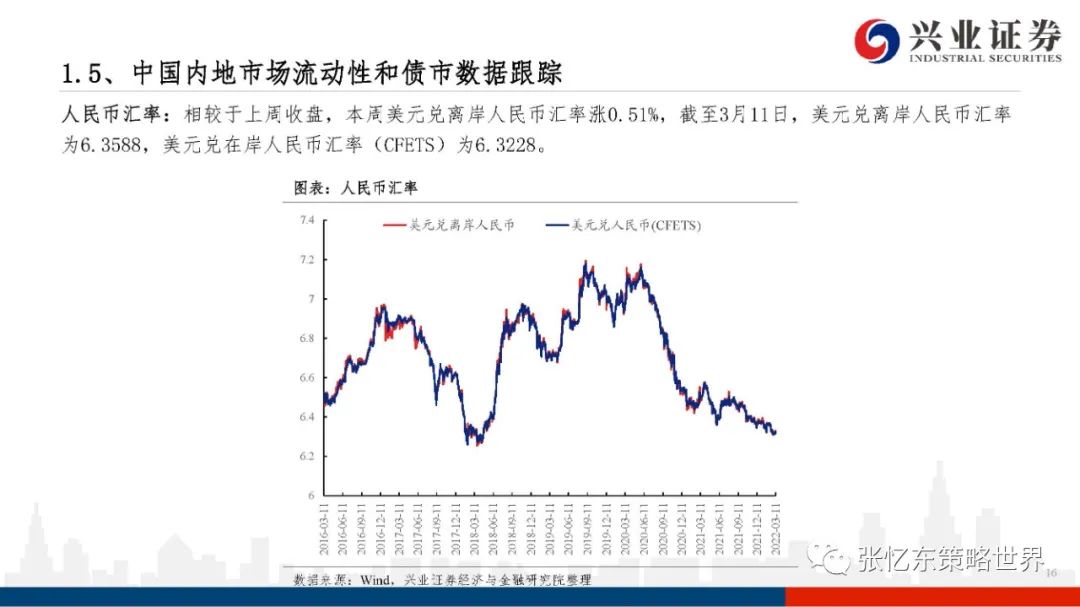

人民币汇率:本周美元兑离岸人民币汇率涨0.51%。

二、港股市场综述(注:本周指的是20220307-20220311)

股指表现:本周港股重要指数均下跌。其中恒生科技(跌10.4%)、恒生国企指数(跌8.1%)和恒生中型股(跌7.5%)领跌,另外,恒生综指跌6.7%,恒生大型股跌6.5%,恒生指数跌6.2%,恒生小型股跌5.8%。行业上,恒生综合行业指数均下跌。其中,恒生医疗保健业(跌10.6%)、恒生必需性消费业(跌10.1%)和恒生资讯科技业(跌10.0%)领跌。

盈利趋势与估值:市场估值:截至3月11日,恒生指数2022财年一致预测EPS增速为6.7%;恒指预测PE(彭博一致预期)为9.9倍,恒生国指预测PE为8.0倍,分别位于2005年以来的4%和24%分位数水平;风险溢价:截至3月11日, 用市盈率TTM倒数-10年期美/中债收益率衡量的恒生指数风险溢价向上偏离2011年以来均值+2倍标准差;用一致预测市盈率-10年期美/中债收益率衡量的恒生指数风险溢价同样接近2011年以来的历史高位;行业估值(PE-TTM)分位数特征如下:恒生资讯科技业(52.0%)、恒生公用事业(21.7%)、恒生原材料业(20.0%)、恒生综合业(6.3%)、恒生能源业(5.8%)、恒生电讯业(5.6%)、恒生金融业(2.1%)、恒生工业(最低分位数)、恒生地产建筑业(最低分位数)(注:行业括号内百分比数值为2014年以来行业最新市盈率所在分位数)。

资金流动:本周港股通资金净流入121.1亿元人民币,从前十大活跃成交个股的数据来看,南向资金主要流入传媒、纺织服装、通信,流出石油石化、银行、食品饮料。截至3月11日,AH溢价指数为147.33,高于上周收盘的144.76,位于2014年以来的98%分位数水平。

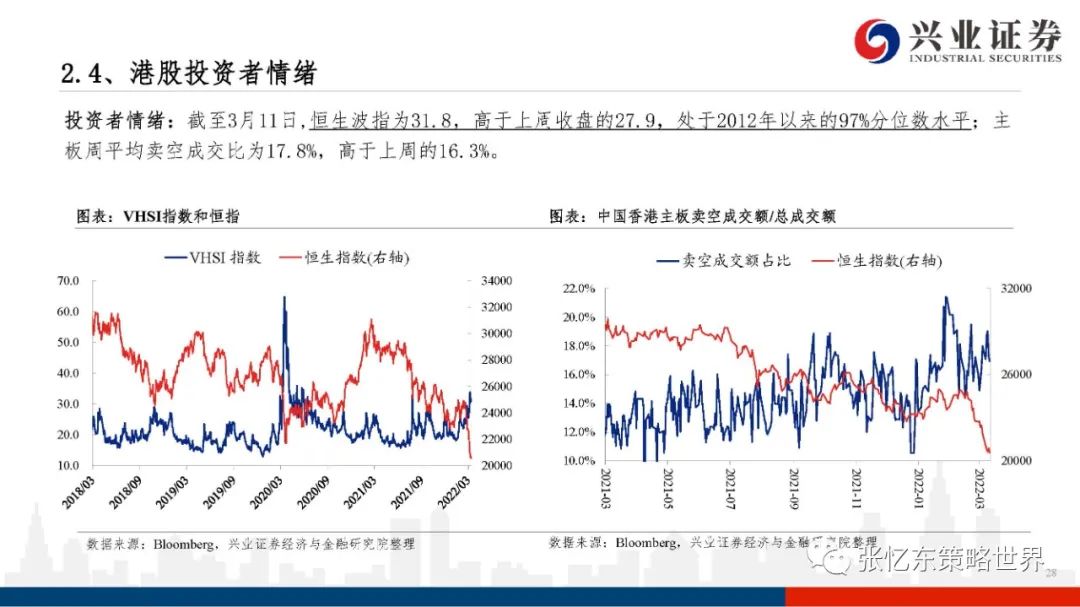

投资者情绪:截至3月11日,恒生波指为31.8,高于上周收盘的27.9,处于2012年以来的97%分位数水平;主板周平均卖空成交比为17.8%,高于上周的16.3%。

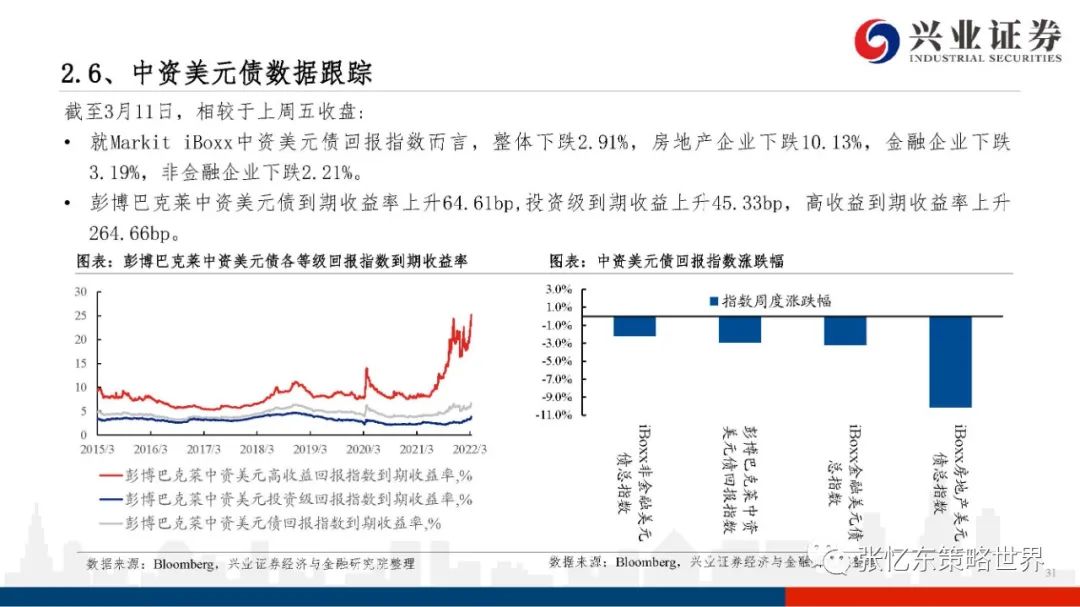

中资美元债:就Markit iBoxx中资美元债回报指数而言,整体下跌2.91%,房地产企业下跌10.13%,金融企业下跌3.19%,非金融企业下跌2.21%。

风险提示:本报告为数据整理报告,不构成任何对市场走势的判断或建议,不构成任何对板块或个股的推荐或建议,使用前请仔细阅读报告末页相关声明

报告正文

本文编选自“张忆东策略世界”;智通财经编辑:文文。