本周专题

本周我们从储能、核电、分布式光伏和电价四个角度总结了以下问题并进行分析回答:

(1)从政策端如何看待储能的发展?

(2)如何看待2022年中国核电的投资机会?

(3)分布式光伏装机快速增长原因是什么?

(4)2022年以来电价上涨幅度如何?

核心观点

从政策端如何看储能发展?

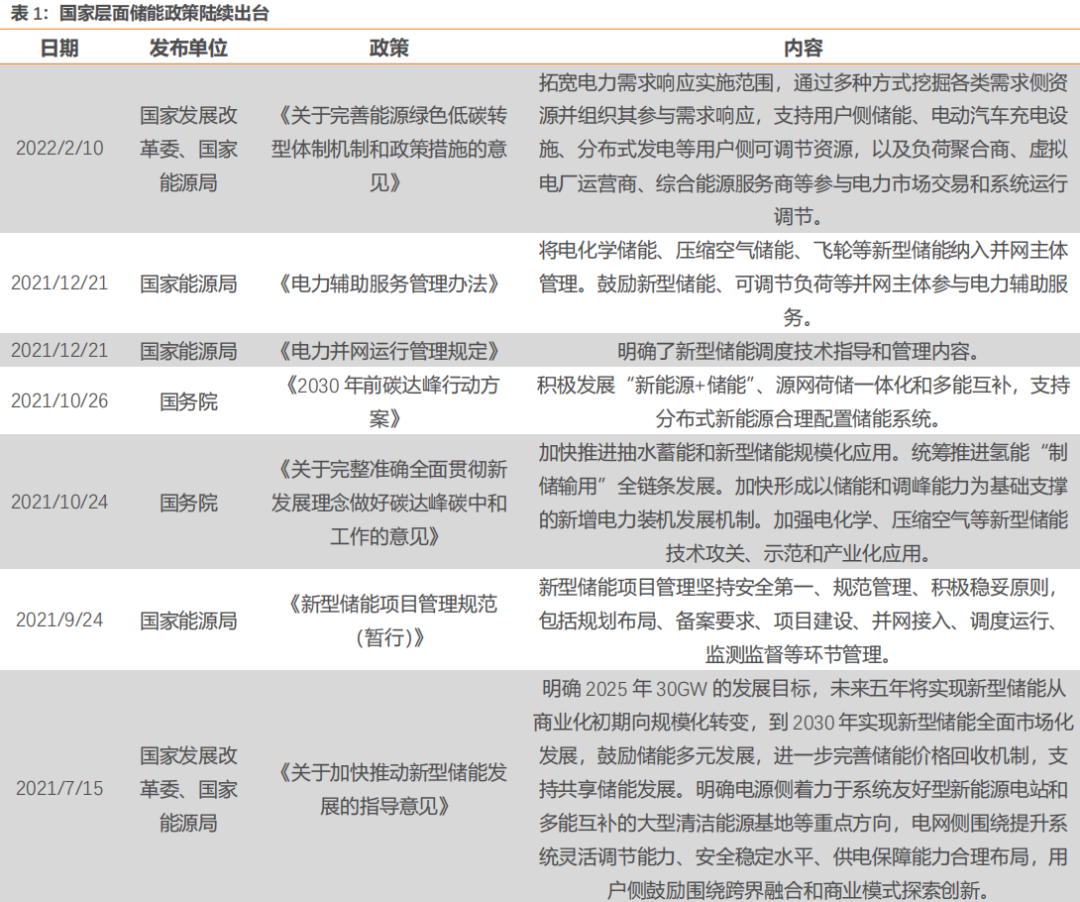

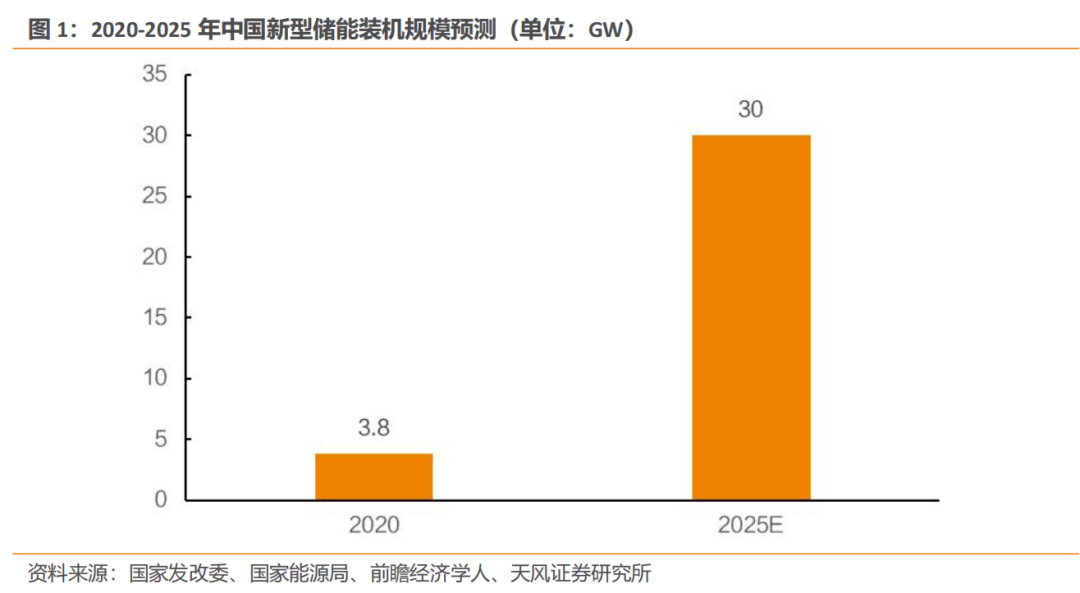

国家层面储能政策做好顶层设计,地方层面配储政策和补贴政策双管齐下,助力储能产业发展。《2030年前碳达峰行动方案》指出,到2025年新型储能装机容量达到3000万千瓦以上。《“十四五”新型储能发展实施方案》,提出到2025年电化学储能的系统成本降低30%以上。较多省份都明确提出了配置储能的要求。其中新能源配置储能比例大多在5%-20%之间;配置小时大多在2小时。补贴方面,各地根据放电量、投资总额、容量电价、调峰等不同指标给予相应补贴,价差较大。

如何看待2022年中国核电的投资机会?

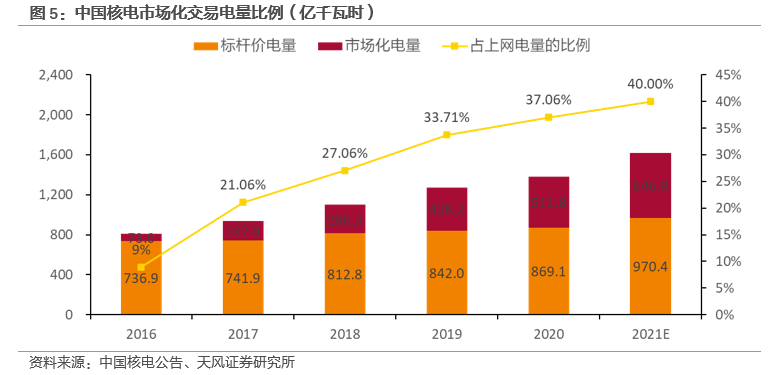

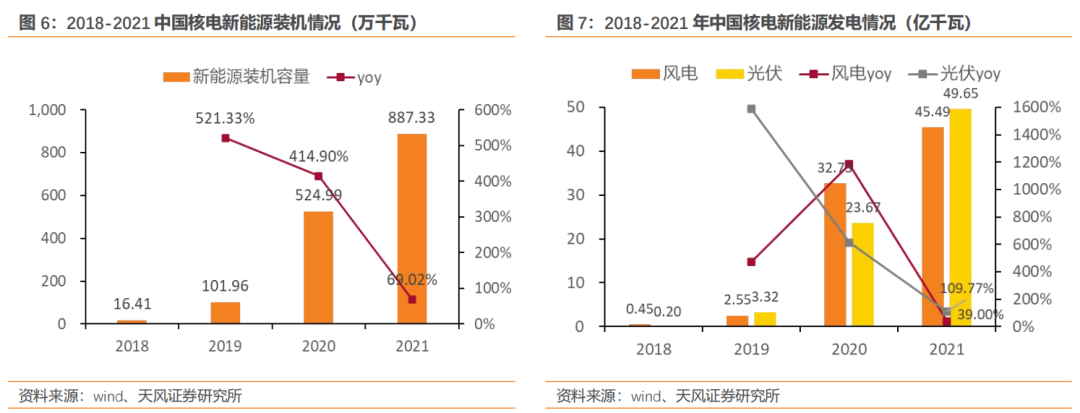

政策方面,核电行业有望在“十四五”期间迎来密集建设期,我们预计2021-2025年中国年均核准6-8台核电机组。技术迭代方面,高温气冷堆在高发电效率以及低成本制氢上优势明显。1439号文后,市场交易电价逐步上涨,中国核电市场化定价电量占比为37.06%,有望充分享受电价上涨红利。此外,公司积极布局新能源,打造第二增长曲线。2021年公司全年新能源发电量累计为95.14亿千瓦时,较去年同期增长68.7%。

长期利好+短期催化,分布式光伏增长势头正劲

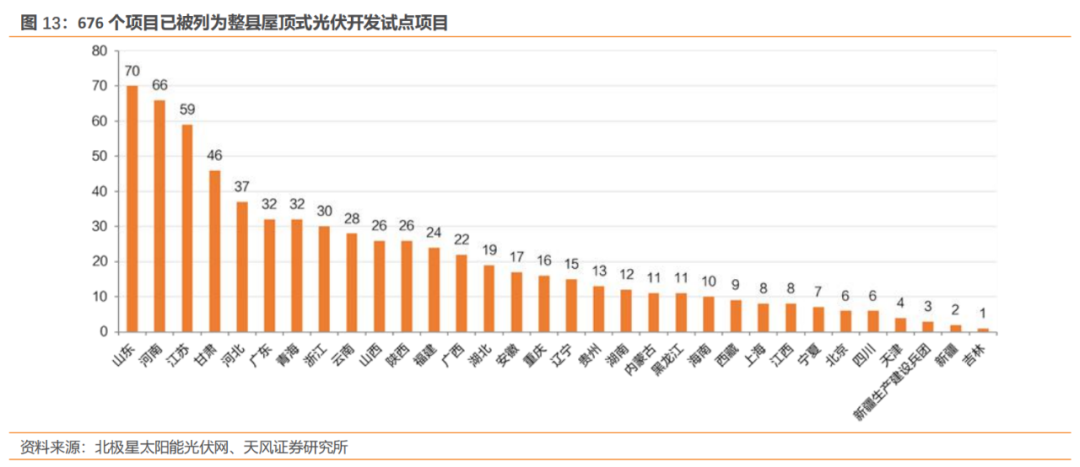

2021年分布式光伏累计装机量突破100GW。中长期看,双碳目标下,我们预计分布式光伏十四五期间新增约150-175GW。短期看,2021年工商业限电停产风波加强工商企业的屋顶光伏安装意愿,2021Q3/Q4工商业分布式光伏新增装机量分别达2.0/2.7GW,分别同比+91%/+24%。整县政策驱动也是分布式光伏的边际催化因素,2021年全国整县推进分布式光伏试点县累计备案容量46.23GW。

长期利好+短期催化,分布式光伏增长势头正劲

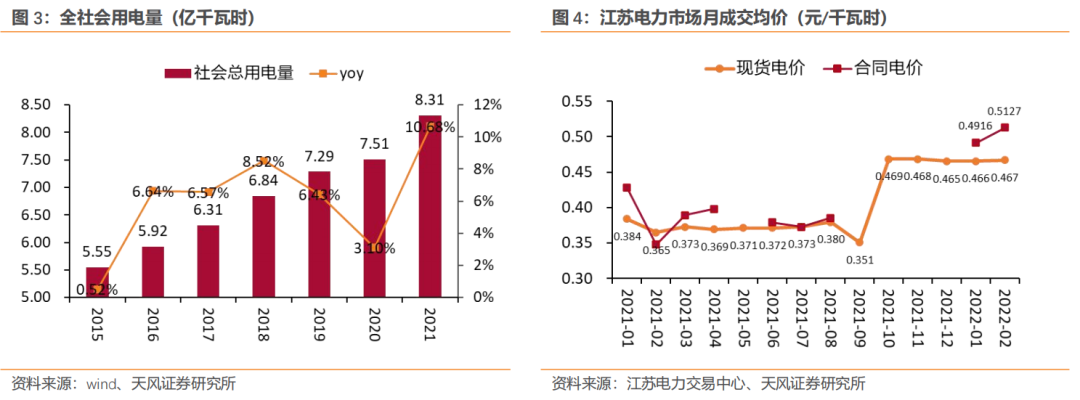

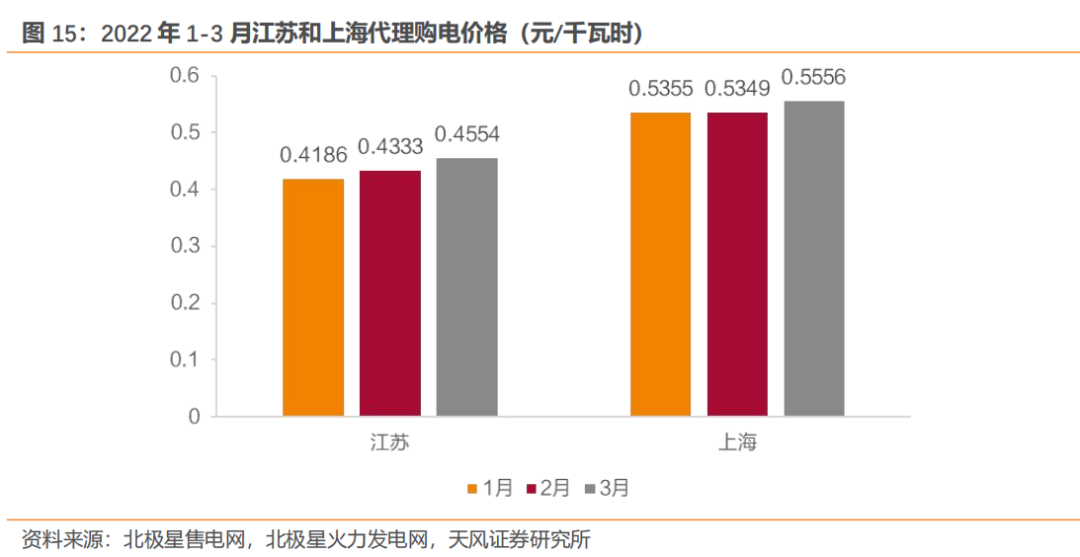

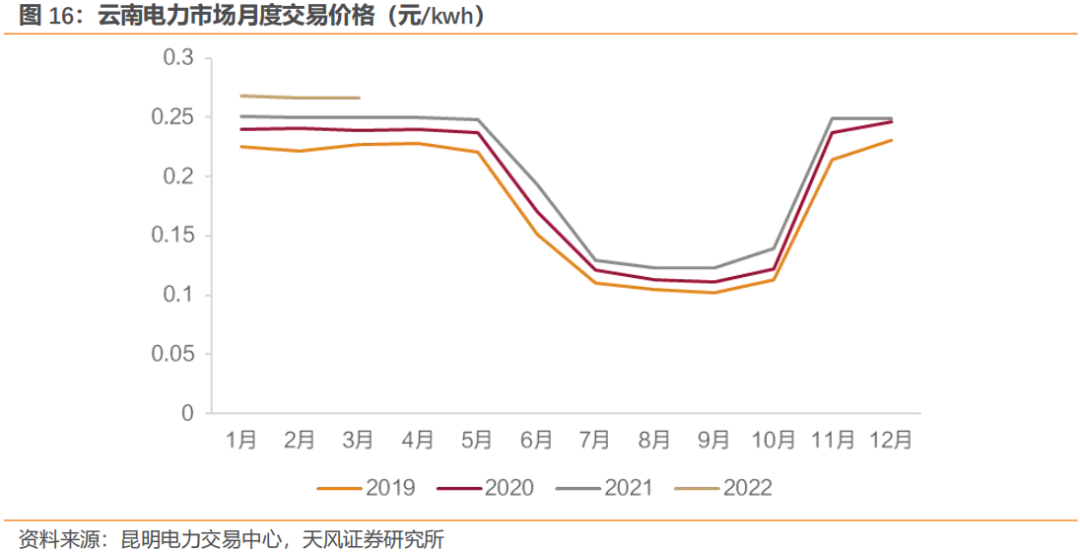

横向看,各省市电网代理购电价格较燃煤基准价均有较大涨幅,其中包括天津、上海在内的8个省份上涨幅度均在20%以上;纵向对比,2022年前三个月部分省市电网代购电价格维持逐月上行趋势。以江苏为例,3月江苏省的代理购电价格相较于1月上浮8.8%。市场化交易电价同样涨幅较大。以云南省为例,3月云南省电厂平均交易价为0.26626元/千瓦时,分别较2021/2020年同期增长6.4%/11.4%。

2022年电价上涨趋势持续

国家密集出台储能利好政策,未来储能规模有望快速扩张;2022年电价上涨趋势持续,中国核电市场化电交易占比较高有望受益于电价上涨红利;分布式光伏中长期受到双碳目标的持续推动,短期内有整县推进政策的催化,有望保持较高增速。具体标的方面,火电转型新能源标的建议关注【华能国际(600011.SH,00902)】【华润电力(00836)】【华电国际(600027.SH,01071)】。新能源运营商建议关注【龙源电力(001289.SZ)】【金开新能(600821.SH)】【三峡能源(600905.SH)】;储能运营标的建议关注【文山电力(600995.SH)】【万里扬(002434.SZ)】等;分布式光伏标的建议关注【晶科科技(601778.SH)】【水发兴业能源(00750)】等。

风险提示:政策推进不及预期、用电需求不及预期、电价下调的风险、煤炭价格波动的风险等。

正文

1. 公用事业“四问四答”

本周我们从储能、核电、分布式光伏和电价四个角度总结了以下问题并进行分析回答:(1)从政策端如何看待储能的发展?(2)如何看待2022年中国核电的投资机会?(3)分布式光伏装机快速增长原因是什么?(4)2022年以来电价上涨幅度如何?

1.1. 从政策端如何看待储能发展?

1.1.1. 国家层面:储能政策密集出台,奠定发展总基调

国家级储能相关政策频繁出台,助力产业发展。2020年11月,国家能源局发布《首批科技创新(储能)试点示范项目名单》,就可再生能源发电侧、用户侧、电网侧、配合常规火电参与辅助服务等4个主要应用领域共8个项目开展示范。2021年3月,十四五规划提出,要提升清洁能源消纳和存储能力,提升向边远地区输配电能力,推进煤电灵活性改造,加快抽水蓄能电站建设和新型储能技术规模化应用。2021年9月发布的《抽水蓄能中长期发展规划(2021-2035年)》提出,到2025年,抽水蓄能投产总规模达到6200万千瓦以上;到2030年,抽水蓄能投产总规模达到1.2亿千瓦左右。2021年10月出台的《2030年前碳达峰行动方案》中提出,积极发展“新能源+储能”、源网荷储一体化和多能互补,支持分布式新能源合理配置储能系统。

近日,国家发展改革委、国家能源局印发了《“十四五”新型储能发展实施方案》,提出到2025年,新型储能由商业化初期步入规模化发展阶段、具备大规模商业化应用条件。在成本端,方案明确2025年电化学储能的系统成本降低30%以上。成本日趋下行将进一步带动新型储能建设积极性,新型储能装机增速有望快速提升。

储能装机目标方面,本次方案并未提及储能装机目标。此前,国务院于2021年10月26日印发《2030年前碳达峰行动方案》曾指出,到2025年,新型储能装机容量达到3000万千瓦以上。

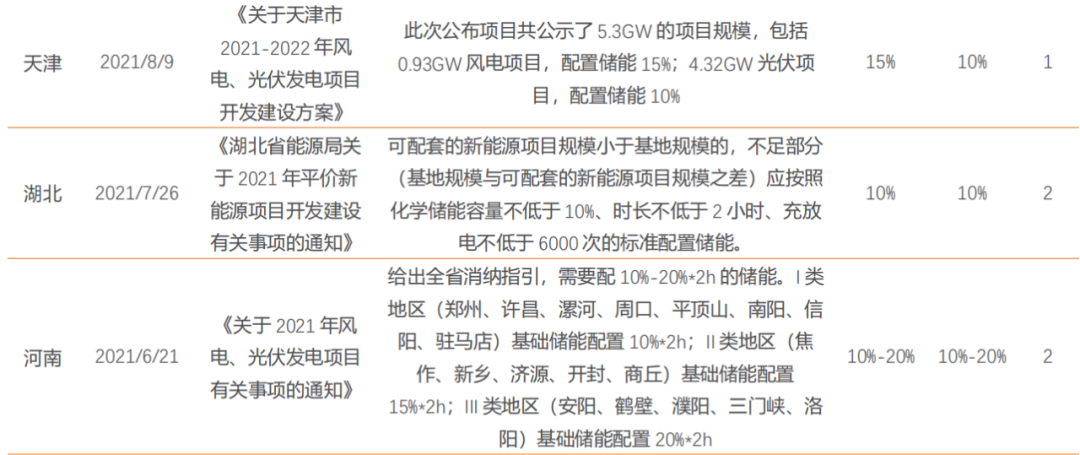

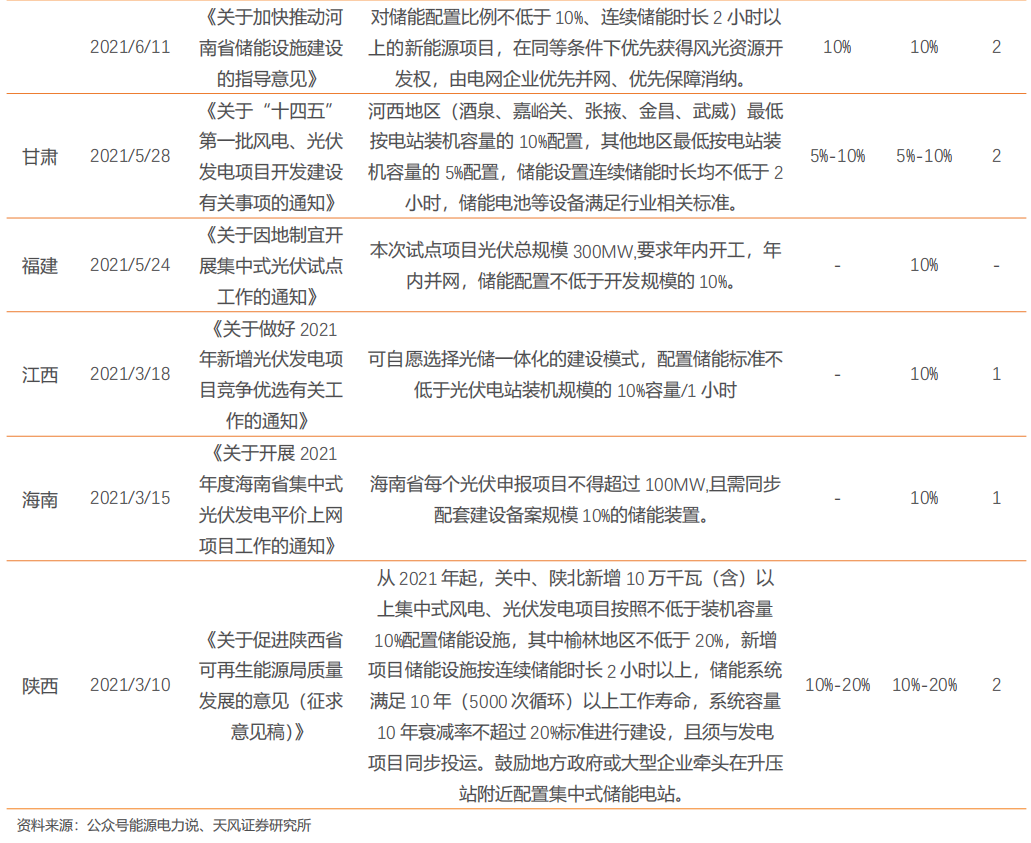

1.1.2. 地方层面:配置要求、补贴政策双管齐下,助力储能行业发展

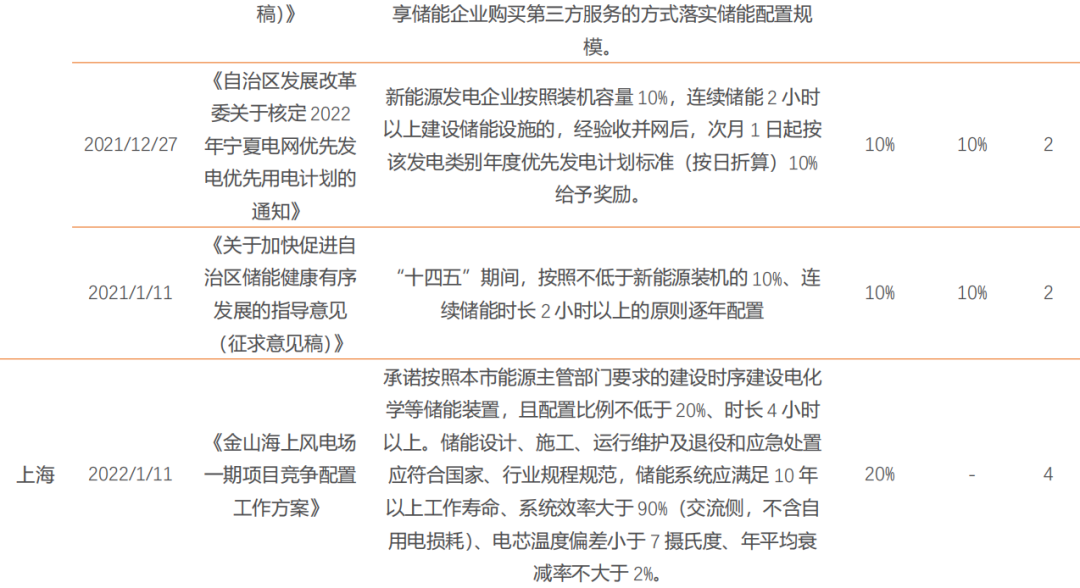

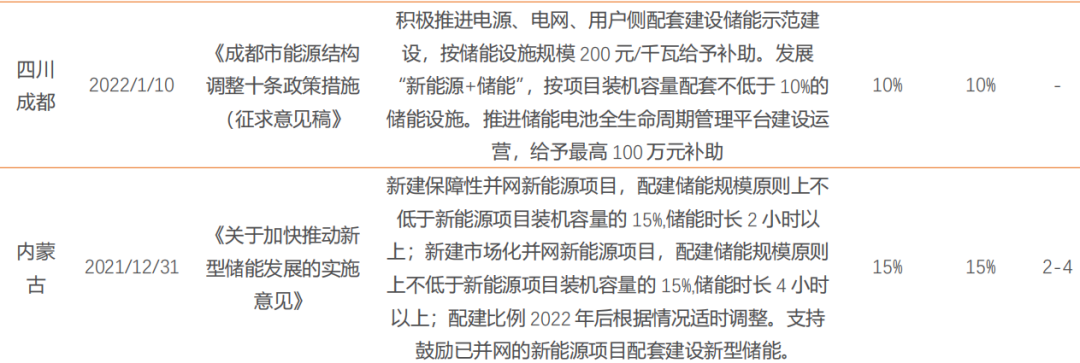

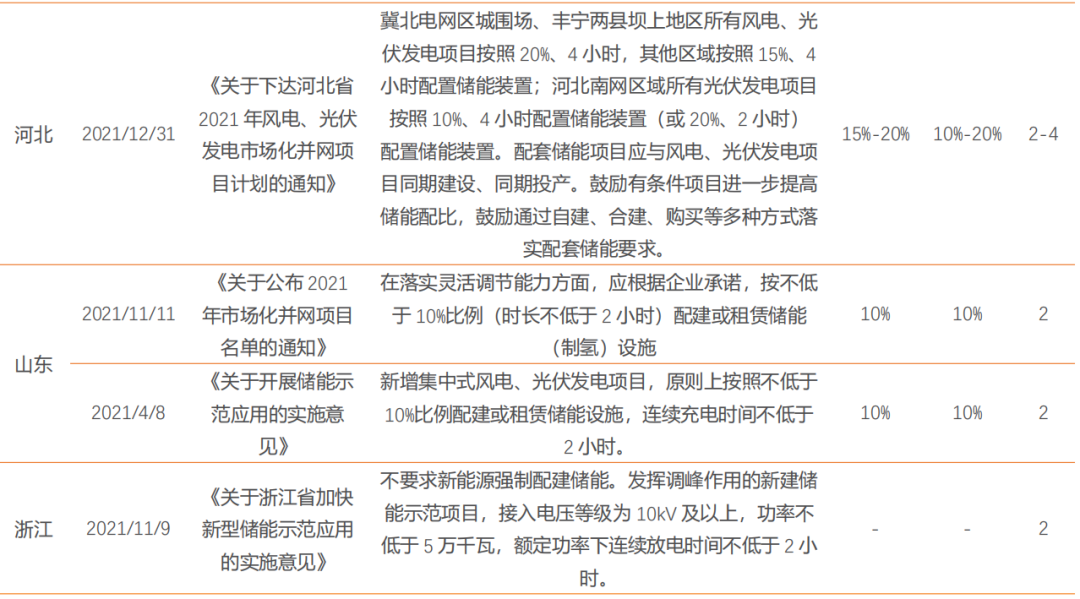

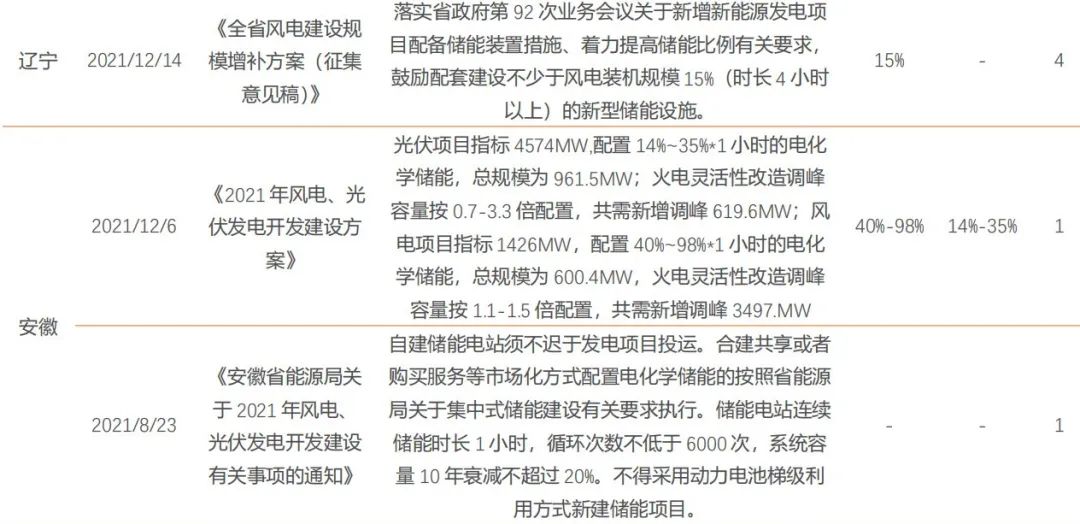

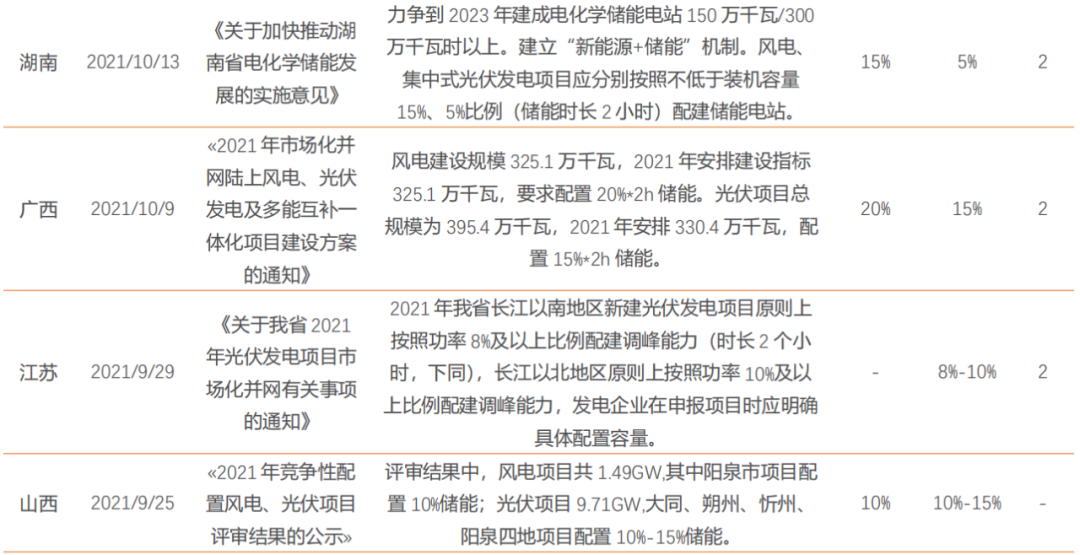

从各省发布的规划、风光开发建设方案等文件来看,较多省份都明确提出了配置储能的要求。具体来看,新能源配置储能比例大多在5%-20%之间;配置小时大多在2小时,部分省份要求1小时或者4小时。

补贴方面,各地补贴依据和补贴额度差别较大。各地着眼放电量、投资总额、容量电价、调峰等不同指标给予相应补贴,且价差很大。据《中国能源报》,这主要是因为一方面,当前储能技术路线较多,电化学储能、物理储能等技术没有占据绝对主导地位,新技术也在不断涌现,且不同应用场景中储能的投资差异颇大,发挥的效果不一。另一方面,各地的补贴政策也与地方财力、招商引资的力度以及对储能的需求相关。

1.2. 如何看待2022年中国核电的投资机会?

1.2.1. 政策助力+技术迭代助力核电行业发展

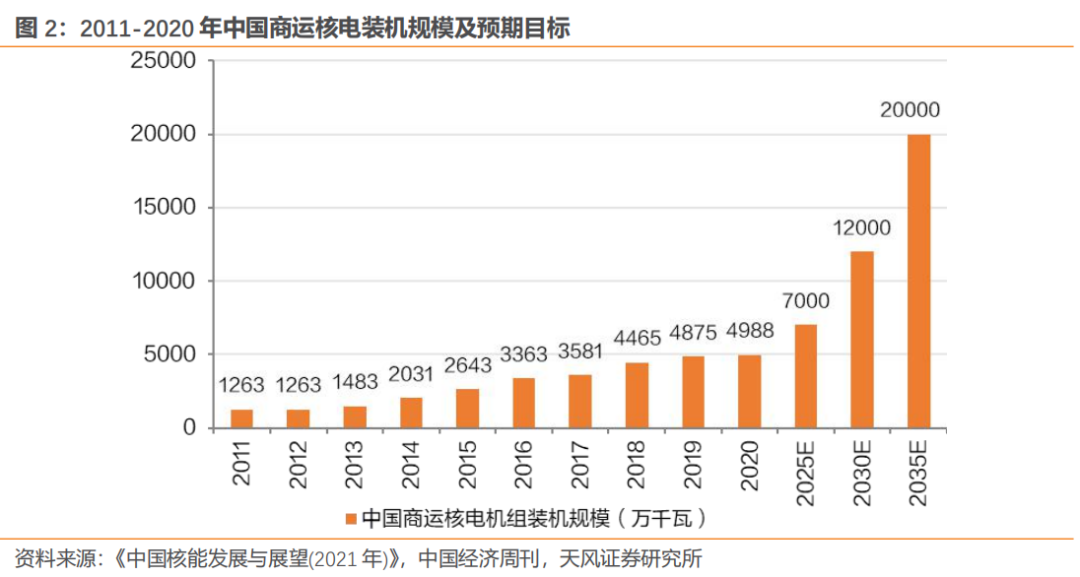

政策方面,2021年政府文件首次提出“积极”发展核电,核电有望在“十四五”期间迎来密集建设期。2020年中国商用核电装机4988万千瓦,在建装机1260万千瓦。根据中国核能行业协会及有关机构的研究成果,到2025年中国核电在运装机容量预计达7000万千瓦左右,在建装机规模接近4000万千瓦;到2035年,我国核电在运和在建装机容量将达2亿千瓦左右,发电量约占全国发电量的10%左右。按照华龙一号每台机组装机容量116-120万千瓦进行测算,中国市场在2035年前需新建100-150台核电机组,我们预计2021-2025年中国年均核准6-8台核电机组。

技术迭代方面,高温气冷堆商用时代开启。2021年12月高温气冷堆核电机组成功并网发电,标志着全球首座具有第四代先进核能系统特征的球床模块式高温气冷堆实现了从“实验室”到“工程应用”质的飞跃。高温气冷堆的优势体现在高发电效率以及低成本制氢上,未来的发展空间广阔。

1.2.2. 市场化交易电占比提高+风光布局,驱动中国核电利润上行

1439号文后,电力供应偏紧使得市场交易电价逐步上涨。2021年10月发改委发布《关于进一步深化燃煤发电上网电价市场化改革的通知》,将燃煤发电市场交易价格浮动范围从上浮不超过 10%、下浮不超过15%扩大至浮动范围均不超过20%,且高耗能行业不受20%限制。在全社会用电量出现超预期高增长,而发电企业受到有效产能不足的大背景下,市场化交易电价在供需失衡与政策松动的共同推动下迎来了明显上涨。

中国核电市场化定价电量占比为37.06%,未来仍有进一步上升空间。公司2020年实现上网电量1380.97亿千瓦时,市场化电量规模为511.8亿千瓦时,占比高达37.06%,而随着以浙江、江苏为首各地方电改政策的持续推进,公司的市场化电量仍有进一步上升空间。

新能源布局打造第二增长曲线。2020年12月中国核电公告拟收购中核汇能100%股权,并于2021年1月完成收购,公司新能源装机容量由2019年末的101.96万千瓦大幅增长至2020年的524.99万千瓦。2021年公司全年新能源发电量累计为95.14亿千瓦时,较去年同期增长68.69%;其中光伏发电量49.65亿千瓦时,较去年同期增长109.8%;风力发电量45.49亿千瓦时,较去年同期增长39%。

1.3 分布式光伏装机快速增长的原因是什么?

1.3.1. 2021年分布式光伏新增装机首次超过集中式,累计装机破1亿千瓦

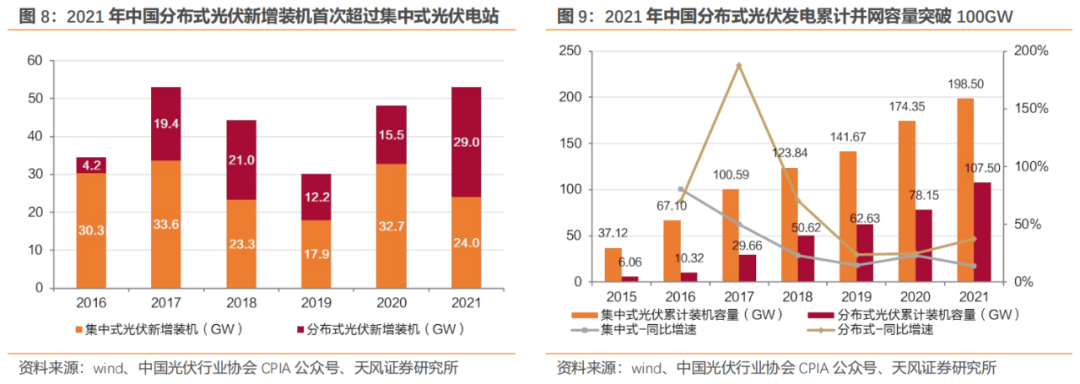

2021年分布式光伏电站新增装机29GW,首次超过集中式电站装机量。受光伏产业链涨价及储能配置要求,2021年集中式电站安装量受到抑制,新增装机量仅为24GW,同比-26.56%。而分布式光伏受整县政策驱动,2021年新增装机容量达29GW,同比+86.86%。

2021年分布式光伏累计装机量突破100GW。2021年底中国光伏发电并网装机容量达到306GW,连续7年稳居全球首位。其中,分布式光伏达到107.5GW,约占全部光伏发电并网装机容量的三分之一。

1.3.2. 长期利好+短期催化,分布式光伏增长势头正劲

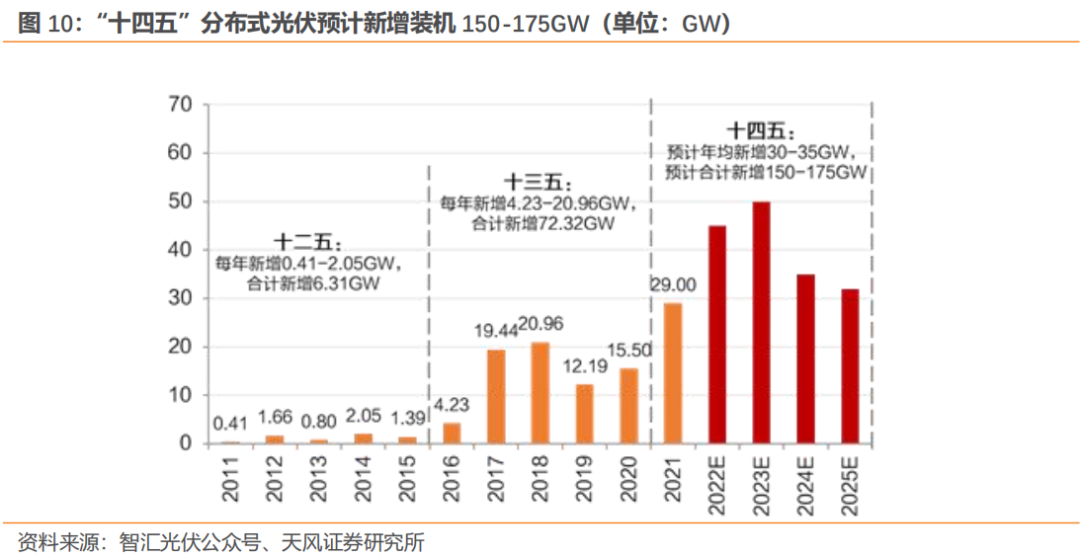

中长期看,双碳目标是行业持续增长的长期逻辑。双碳目标指引下,光伏行业按下快进键,2021年底分布式光伏总装机容量占光伏行业的1/3,累计装机量首次突破一亿千瓦。我们预期随着整县政策的推进,分布式光伏新增装机比重有望维持在较高水平。我们由此预计分布式光伏十四五期间预计新增约150-175GW,2025年分布式光伏累计装机容量有望达到230-250GW,相对2021年底实现倍增。

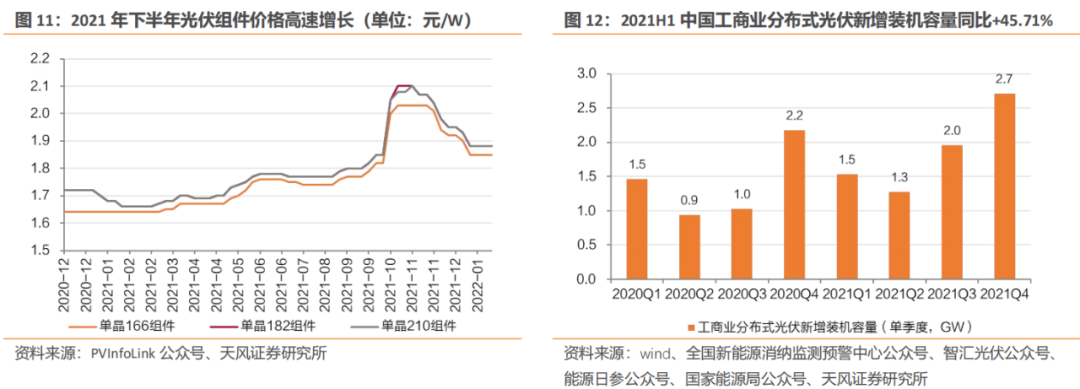

短期看,2021年工商业限电停产风波+整县政策驱动是分布式光伏投资热的边际催化因素。2021年下半年部分地区为完成能耗双控考核,开启“命令式”停产限电。其中,广东电网于2021年9月16日开启执行“开二停五”用电方案,云南要求工业硅、黄磷企业9-12月份削减90%产量。大规模限电限产大幅加强工商企业的屋顶光伏安装意愿,在2021年下半年组件价格快速上行的情况下,工商业光伏安装量仍实现大幅提升,2021Q3/Q4工商业分布式光伏新增装机量分别达2.0/2.7GW,分别同比+91%/+24%。

整县推进政策落地,分布式光伏政策支持力度不断加大。

2021年6月,国家能源局综合司下发《关于报送整县(市、区)屋顶分布式光伏开发试点方案的通知》,明确提出了“宜建尽建”原则,明确党政机关建筑屋顶总面积可安装光伏发电比例不低于50%;学校、医院、村委会等公共建筑屋顶总面积可安装光伏发电比例不低于40%;工商业厂房屋顶总面积可安装光伏发电比例不低于30%;农村居民屋顶总面积可安装光伏发电比例不低于20%。

各省市也在加快推进相关政策落地。截至2021年7月末,已有浙江、河南、湖北、江苏、广东、陕西、安徽等22个省(区)提交试点方案,其中东中部地区上报试点数量相对较多,这与国家在东中部地区大力推广分布式光伏的布局相符。

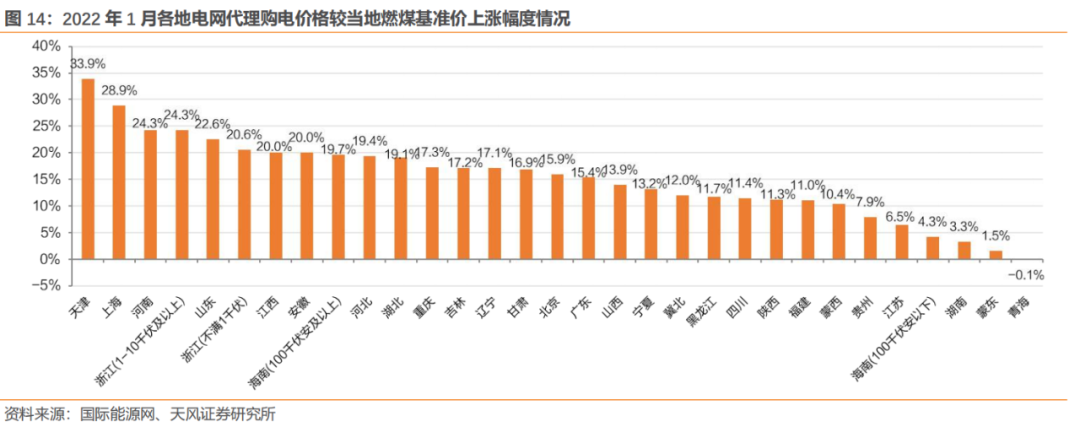

据国家能源局不完全统计,2021年全国整县推进屋顶分布式光伏试点县累计备案容量46.23GW,主要分布在山东、河南和浙江;累计并网容量17.78GW,主要分布在山东、浙江和广东。

1.4. 2022年以来电价上涨幅度如何?

电网代理购电价格持续上涨趋势。

横向来看,各省市电网代理购电价格较燃煤基准价均有较大涨幅。根据北极星太阳能光伏网统计的各地区2022年1月代理购电电价,在28个被统计的省区市,有14省电价较2021M12出现上浮。其中包括天津、上海、河南在内的8个省市上涨幅度均在20%以上。

纵向对比,2022年前三个月,部分省市电网代购电价格维持逐月上行趋势。以江苏和上海为例,3月江苏省的代理购电价格相较于1月上浮8.8%,上海3月代理购电价格相较1月上浮3.8%。

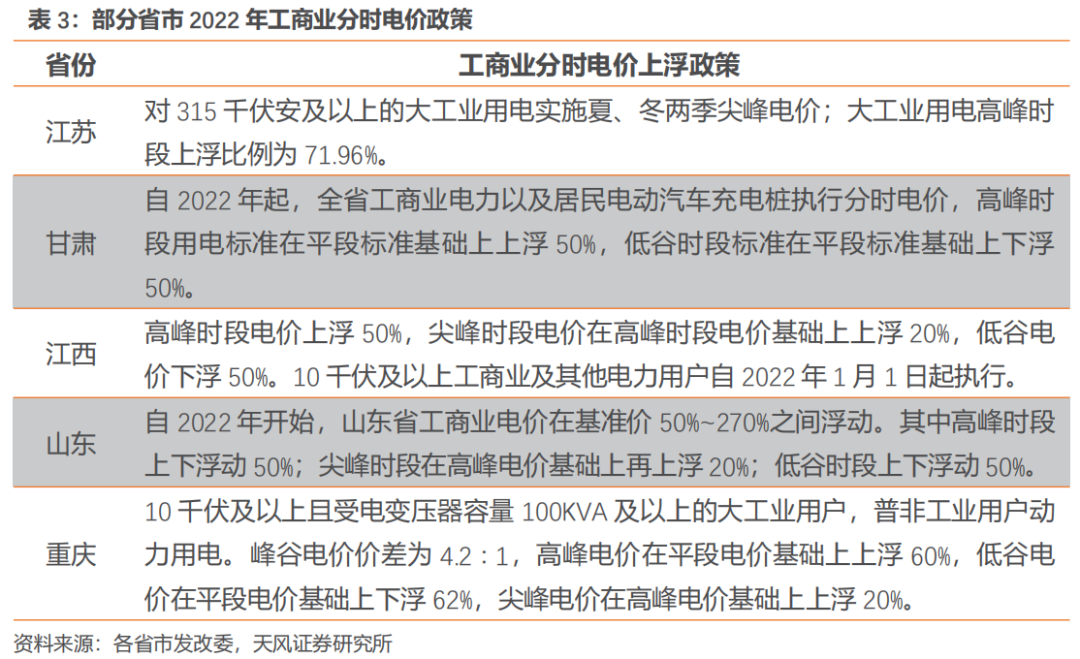

此外,多省市在一般工商业用户或大工业用户执行的分时电价政策中提高了高峰时段和尖峰时段的电价上涨幅度。江苏省发改委明确规定,315千伏以上大工业客户用电高峰时段的上浮比例将达到71.96%。

市场化交易电价同样涨幅较大。以云南省为例,2022年1-3月云南省市场化交易价格情况较去年同比分别同比提升7%/6.6%/6.4%。3月云南省电厂平均交易价为0.26626元/千瓦时,较2020年同期实现11.4%的两位数增长。

1.5. 投资建议

国家密集出台储能利好政策,未来储能规模有望快速扩张;2022年电价上涨趋势持续,中国核电高市场化交易占比有望受益于电价上涨红利;分布式光伏中长期受到双碳目标的持续推动,短期内有整县推进政策的催化,有望保持较高增速。具体标的方面,火电转型新能源标的建议关注【华能国际(A+H)】【华润电力】【华电国际(A+H)】。新能源运营商建议关注【龙源电力】【金开新能】【吉电股份】【三峡能源】【福能股份】;储能运营标的建议关注【文山电力】【万里扬】等;分布式光伏标的建议关注【晶科科技】【水发兴业能源】。

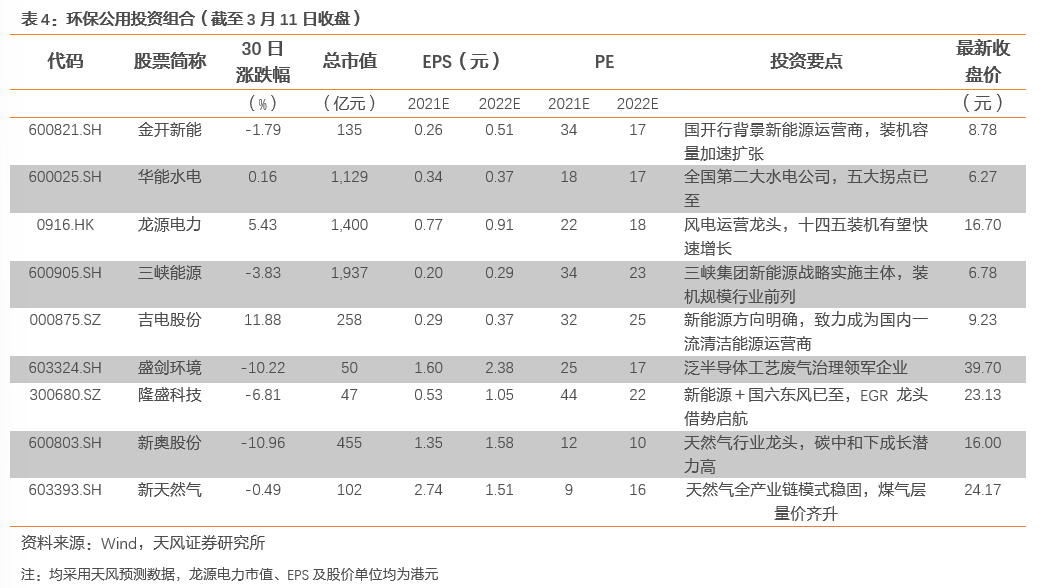

2. 环保公用投资组合

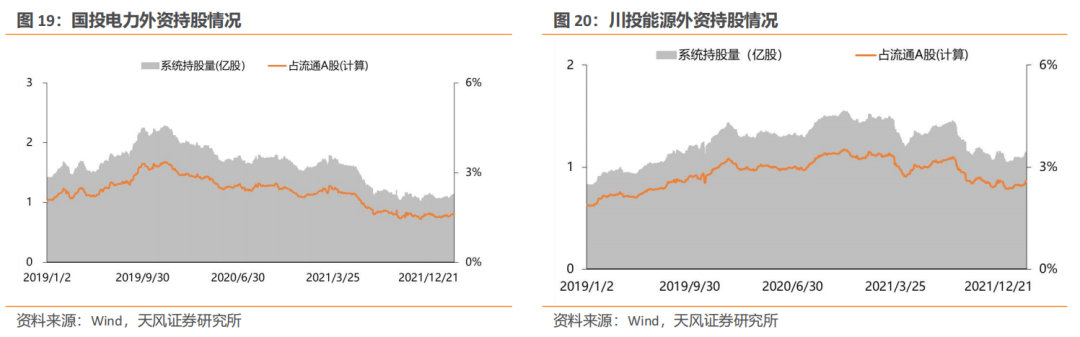

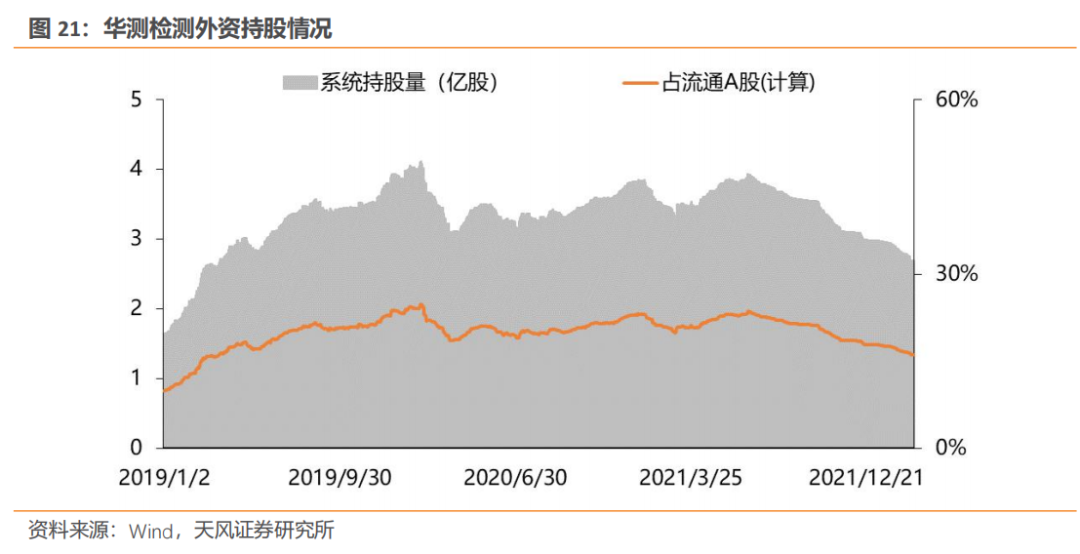

3. 重点公司外资持股变化

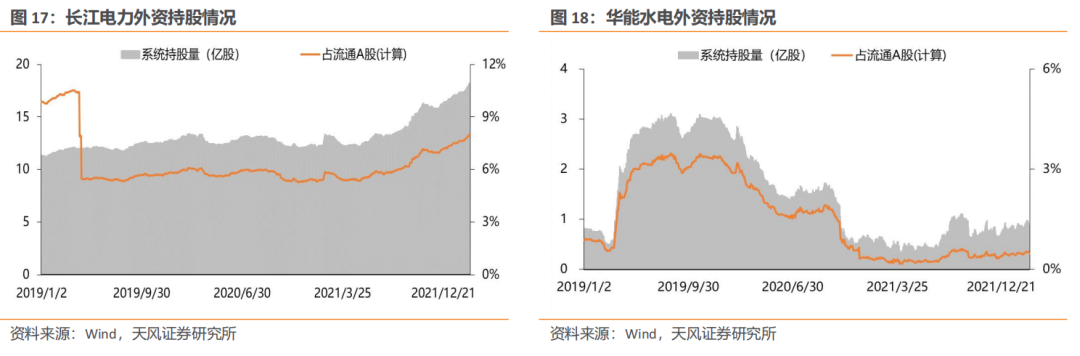

截至2022年3月11日,剔除限售股解禁影响后,长江电力、华能水电、国投电力、川投能源和华测检测外资持股比例分别为7.99%、0.48%、1.60%、2.58%和16.04%。较年初(1月3日)分别变化+0.78、-0.03、-0.02、0.00和-1.79个百分点,较上周分别变化+0.13、-0.05、+0.00、+0.10和-0.33个百分点。

4. 行业重点数据跟踪

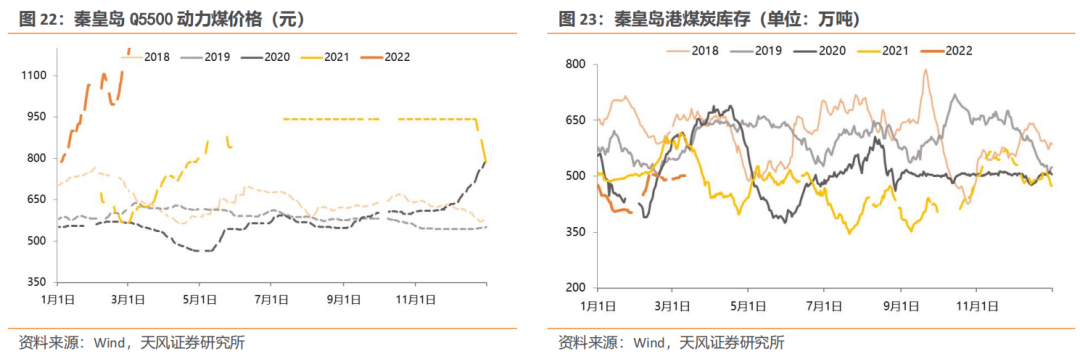

煤价方面,截至2022年3月11日,秦皇岛港动力末煤(5500K)平仓价为1664元/吨,较去年同期增加1039元/吨,同比变化+166.2%,较2022年1月4日675元/吨环比变化+111.2%。

库存方面,截至2022年3月11日,秦皇岛港煤炭库存总量为502万吨,较去年同期减少102万吨,同比变化-16.9%,较2022年1月4日510元/吨环比变化+5.2%。

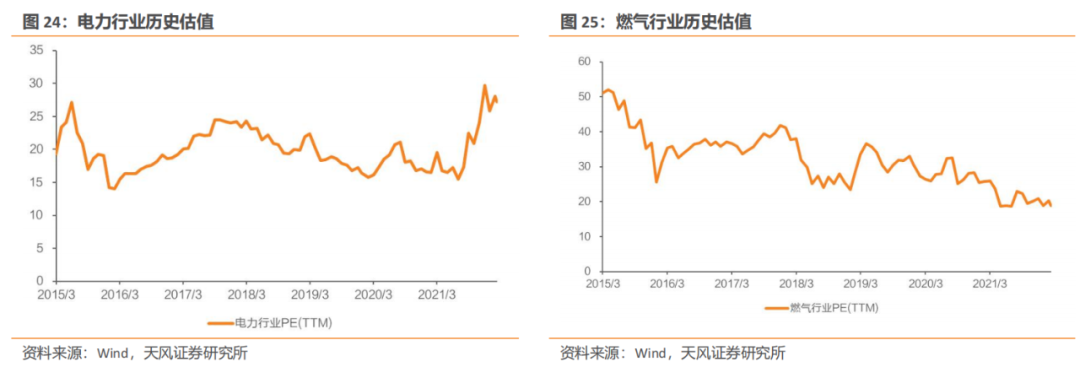

5. 行业历史估值

6. 上周行情回顾

7.上周行业动态一览

8.上周重点公司公告

本文选编自微信公众号“ ;郭丽丽的研究札记”作者:天风公用环保;智通财经编辑:徐文强。