核心观点

1、生猪板块:生猪价格下行,饲用成本提升,预计生猪养殖行业亏损加剧!

1)截至2022年3月13日,生猪均价为12.16元/公斤,较上周末下降0.15元/公斤;猪粮比价已下跌至4.45,处于低位区间(据智农通)。按照国家相关部委安排,今年第二次猪肉收储在本周内启动,预计第二轮收储3.8万吨。我们认为收储或边际提振养户信心,但由于生猪出栏供给充足,猪价低位震荡概率仍然较大。近期豆粕价格暴涨(截至3月11日,豆粕现货均价4967元/吨,较2月初上涨约30%),饲用原材料的提升将抬高全行业的生猪养殖成本,在当前生猪均价下,头均亏损将进一步拉大,有望加速行业产能去化;此外,乌克兰作为全球主要的玉米、小麦出口国,俄乌事件预计将加剧全球粮食市场动荡,影响中国对玉米等进口,或将加剧供需偏紧格局,进一步提升养殖成本,影响部分养户边际补栏预期。

2)生猪产能去化趋势已成。据涌益咨询,除了育肥散户去年退出后转行,母猪200头以上的育肥规模场也表示近期资金压力较大、计划调整产能。进入3月,消费较节前整体偏弱,预计将加剧供需偏松情况,猪价仍将承压,叠加饲用原材料价格上涨预期,行业产能去化有望加速;中长期来看,行业能繁母猪去化趋势已成,当前猪周期筑底已较为明确。当前养猪股估值仍相对较低,养猪股投资价值凸显!标的上:重点是【温氏股份(300498.SZ)】(成长弹性高,资金储备充足)、【牧原股份(002714.SZ)】(具有成本优势,成长稳健),其次【新希望(000876.SZ)】、【天康生物(002100.SZ)】、【唐人神(002567.SZ)】、【傲农生物(603363.SH)】、【巨星农牧(603477.SH)】、【天邦股份(002124.SZ)】、【正邦科技(002157.SZ)】、【中粮家佳康(01610)】等。

2、动保板块:非瘟疫苗进展情况值得关注,动保行业边际改善

目前已经有企业提交了非洲猪瘟亚单位疫苗的应急评价申请;国家也对非洲猪瘟的多个技术路线疫苗进行了立项公示,列入国家重点研发计划。后续若非洲猪瘟疫苗推出,将进一步打开行业成长空间。技术路径方面,亚单位凭借安全性的优势,有望率先取得积极进展。受前期猪价下跌等因素影响,动保公司2021年下半年业绩承压;我们预计随着猪价上涨,免疫程序逐步回归正常,需求有望逐步改善。重点推荐:【生物股份(600201.SH)】(行业龙头,研发、工艺、渠道显著领先,预期差大)、【普莱柯(603566.SH)】(研发兑现+产品补齐+营销升级,业绩有望持续增长)、【中牧股份(600195.SH)】(央企背景动保龙头,产品线布局齐全)、【科前生物(688526.SH)】(非强免疫苗龙头,核心产品市占率持续领先)。

3、种子板块:两会突出“粮食安全”,国际形势动荡推动粮价上涨,关注种业投资机会

两会期间,多名政协委员、人大代表提出种子相关的提案。3月6日,习近平总书记参加全国政协十三届五次会议联组会,提出粮食安全是“国之大者”,解决吃饭问题,根本出路在科技,要加快生物育种产业化步伐,健全品种审定和知识产权保护制度。我们认为,转基因为代表的生物技术有望加快应用。此外,乌克兰是全球主要的玉米、小麦出口国,俄罗斯乌克兰开战预计加剧全球粮食市场动荡,全年度玉米、小麦等农产品仍将维持供求紧平衡,粮食安全相关标的有望获得更高关注度。继续重点推荐:【隆平高科(000998.SZ)】(参股公司转基因技术储备丰富,传统品种和渠道优势突出)、【大北农(002385.SZ)】(转基因技术领先,大北农生物转基因玉米扩区面积最广)、【登海种业(002041.SZ)】(玉米种子龙头,有望把握转基因玉米机遇)、【荃银高科(300087.SZ)】(背靠先正达集团,有望实现跃进式发展)。

4、继续重点推荐农业白马:核心竞争力强,长期关注价值突显

1)【海大集团(002311.SZ)】:优质大白马,α与β双升。主业饲料市占率有望加速提升,盈利能力逐步提升,叠加动保种苗进展,预期业绩快速增长可期,重点推荐。

2)【圣农发展(002299.SZ)】: 国内白羽肉鸡龙头,食品端2B+2C双向突破,预制菜产品研发渠道有所储备,叠加SZ901种鸡突破,打开公司增长想象空间。

3)【新洋丰(000902.SZ)】:公司拥有180万吨磷酸一铵,大股东磷矿已部分注入,并强势切入磷酸铁生产(配套齐全,预计成本优势显著),未来成长空间打开。

风险提示:政策风险;疫病风险;农产品价格波动;极端天气;进口变动

01每周思考

农业板块重点推荐:

1.1. 生猪板块:生猪价格下行,饲用成本提升,预计生猪养殖行业亏损加剧!

1)截至2022年3月13日,生猪均价为12.16元/公斤,较上周末下降0.15元/公斤;猪粮比价已下跌至4.45,处于低位区间(据智农通)。按照国家相关部委安排,今年第二次猪肉收储在本周内启动,预计第二轮收储3.8万吨。我们认为收储或边际提振养户信心,但由于生猪出栏供给充足,猪价低位震荡概率仍然较大。近期豆粕价格暴涨(截至3月11日,豆粕现货均价4967元/吨,较2月初上涨约30%),饲用原材料的提升将抬高全行业的生猪养殖成本,在当前生猪均价下,头均亏损将进一步拉大,有望加速行业产能去化;此外,乌克兰作为全球主要的玉米、小麦出口国,俄乌事件预计将加剧全球粮食市场动荡,影响中国对玉米等进口,或将加剧供需偏紧格局,进一步提升养殖成本,影响部分养户边际补栏预期。

2)生猪产能去化趋势已成。据涌益咨询,除了育肥散户去年退出后转行,母猪200头以上的育肥规模场也表示近期资金压力较大、计划调整产能。进入3月,消费较节前整体偏弱,预计将加剧供需偏松情况,猪价仍将承压,叠加饲用原材料价格上涨预期,行业产能去化有望加速;中长期来看,行业能繁母猪去化趋势已成,当前猪周期筑底已较为明确。当前养猪股估值仍相对较低,养猪股投资价值凸显!标的上:重点是【温氏股份】(成长弹性高,资金储备充足)、【牧原股份】(具有成本优势,成长稳健),其次【新希望】、【天康生物】、【唐人神】、【傲农生物】、【巨星农牧】、【天邦股份】、【正邦科技】、【中粮家佳康】等。

1.2. 动保板块:非瘟疫苗进展情况值得关注,动保行业边际改善

目前已经有企业提交了非洲猪瘟亚单位疫苗的应急评价申请;国家也对非洲猪瘟的多个技术路线疫苗进行了立项公示,列入国家重点研发计划。后续若非洲猪瘟疫苗推出,将进一步打开行业成长空间。技术路径方面,亚单位凭借安全性的优势,有望率先取得积极进展。受前期猪价下跌等因素影响,动保公司2021年下半年业绩承压;我们预计随着猪价上涨,免疫程序逐步回归正常,需求有望逐步改善。重点推荐:【生物股份】(行业龙头,研发、工艺、渠道显著领先,预期差大)、【普莱柯】(研发兑现+产品补齐+营销升级,业绩有望持续增长)、【中牧股份】(央企背景动保龙头,产品线布局齐全)、【科前生物】(非强免疫苗龙头,核心产品市占率持续领先)。

1.3. 种子板块:两会突出“粮食安全”,国际形势动荡推动粮价上涨,关注种业投资机会

两会期间,多名政协委员、人大代表提出种子相关的提案。3月6日,习近平总书记参加全国政协十三届五次会议联组会,提出粮食安全是“国之大者”,解决吃饭问题,根本出路在科技,要加快生物育种产业化步伐,健全品种审定和知识产权保护制度。我们认为,转基因为代表的生物技术有望加快应用。此外,乌克兰是全球主要的玉米、小麦出口国,俄罗斯乌克兰开战预计加剧全球粮食市场动荡,全年度玉米、小麦等农产品仍将维持供求紧平衡,粮食安全相关标的有望获得更高关注度。继续重点推荐:【隆平高科】(参股公司转基因技术储备丰富,传统品种和渠道优势突出)、【大北农】(转基因技术领先,大北农生物转基因玉米扩区面积最广)、【登海种业】(玉米种子龙头,有望把握转基因玉米机遇)、【荃银高科】(背靠先正达集团,有望实现跃进式发展)。

1.4. 继续重点推荐农业白马:核心竞争力强,长期关注价值突显。

1)【海大集团】: 优质大白马,α与β双升。主业饲料市占率有望加速提升,盈利能力逐步提升,叠加动保种苗进展,预期业绩快速增长可期,重点推荐。

2)【圣农发展】: 国内白羽肉鸡龙头,食品端2B+2C双向突破,预制菜产品研发渠道有所储备,叠加SZ901种鸡突破,打开公司增长想象空间。

3)【新洋丰】:公司拥有180万吨磷酸一铵,大股东磷矿已部分注入,并强势切入磷酸铁生产(配套齐全,预计成本优势显著),未来成长空间打开。

02本周农业板块

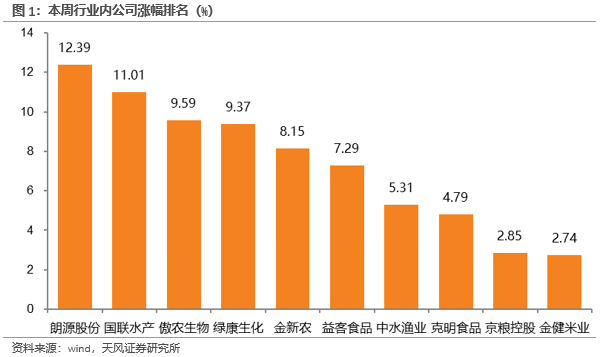

最新交易周(2022年3月7日-2022年3月11日),农林牧渔行业-3.95%,同期沪深300、上证综指、深证成指变动分别为-4.22%、-4.00%、-4.40%。个股中,涨幅靠前的为:朗源股份+12.39%、国联水产+11.01%、傲农生物+9.59%、绿康生化+9.37%、金新农+8.15%、益客食品+7.29%、中水渔业+5.31%、克明食品+4.79%、京粮控股+2.85%、金健米业+2.74%。

03农业产业链动态

图片数据来源:wind、智农通、博亚和讯、玉米网、中国畜牧业协会,天风证券研究所。

本文选编自微信公众号“ ;吴立话农业牛股”作者:天风农业 ;;智通财经编辑:徐文强。