摘要

悲观预期基本反应,短期更加看重业绩确定性。风险偏好已经降低到很低位置,对于基本面的短期担忧已经基本反应,板块调整至底部位置;反弹过程中首选业绩确定性标的,中期维度智能化仍然是最确定性方向,整后迎来更好机会,推荐“智能化+高景气度新能源化+自主品牌”三条投资主线。

基本面的短期扰动已经基本反应,短期观察国内疫情的影响是否会超预期。上游原材料铝、部分芯片的价格2022年2月以来出现较大幅度上涨,预计对2022年Q1的业绩带来一定冲击,原材料影响需等待一个拐点;近期乘用车包括新能源车订单相对平淡,头部新能源车企订单依然强劲,但部分造车新势力订单波动较为明显;因为地区冲突欧洲部分整车厂和零部件企业再次出现停工,对于部分零部件的供给和需求市场有所担忧。但这些负面因素在股价中已经基本反应,而且部分因素已经在边际好转,基本面预期基本过了底部。

风险偏好下降是板块调整的更重要原因,风险偏好当前页已经调整到很低位置。2021年Q4以来汽车零部件板块是一轮普涨行情,风险偏好在不断抬升,从2022-2023年明确业绩兑现的标的到预计2023-2025年业绩爆发的赛道均出现较大涨幅。2022年以来,整个市场的风险偏好出现明显下降,按照业绩的确定性从小到大的顺序板块已经经历了一轮完整的调整,风险偏好继续下降的空间不大。

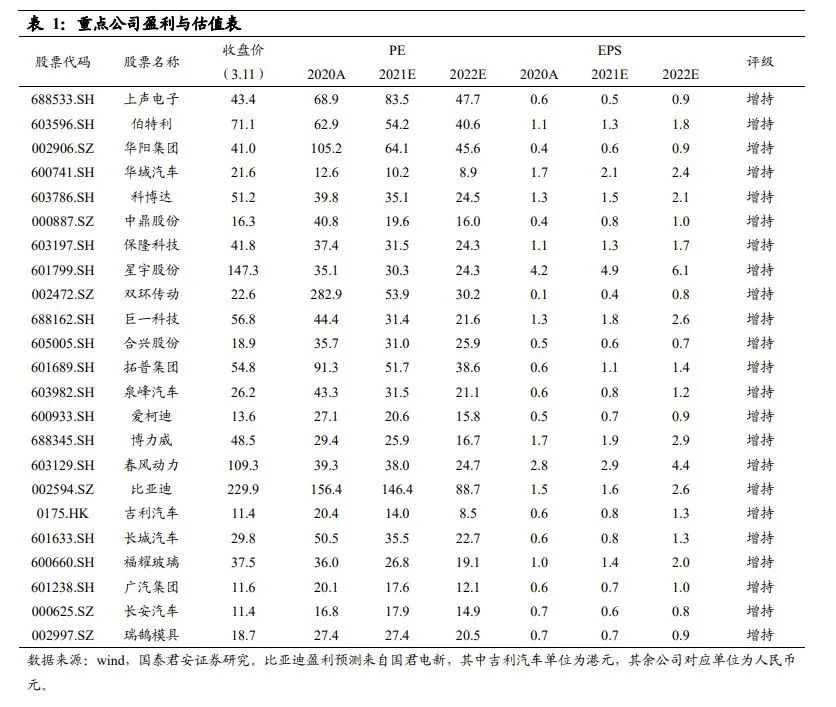

推荐“智能化+高景气度新能源化+自主品牌”三条投资主线。短期相对收益来自于业绩确定性,在2021年Q4已经体现出强确定性的公司中寻找;中期维度汽车智能化仍然是最确定性的赛道,跟随市场调整就是好的机会。智能化主线,推荐标的伯特利、上声电子、星宇股份、华阳集团、华域汽车、科博达、中鼎股份、保隆科技等;高景气度新能源化主线,推荐标的双环传动、巨一科技、瑞鹄模具、合兴股份、拓普集团、爱柯迪、博力威等;自主品牌主线,推荐标的春风动力、比亚迪、长城汽车、福耀玻璃、吉利汽车等。

风险提示:乘用车市场回暖不及预期。

正文要点

一周更新

1.一周调研

暂无

2.一周重点报告

《伯特利:纯正自动驾驶标的,线控制动爆发前夕》2022.3.6

维持目标价98.4元,维持增持评级。维持公司2021-2023年的EPS预测为1.36/1.86/2.46元,维持目标价至98.4元,对应2023年40倍PE,维持增持评级。

新能源车+自动驾驶双重驱动,线控制动迎来爆发,从中长期看one box方案会成为主流方案。由于缺乏真空源,且需要能量回收提升续航里程,新能源车成为线控制动重要应用场景;线控制动能够提供更高频次、更精确的主动刹车功能,更好实现L1及以上级别自动驾驶。one box方案在成本、结构以及能量回收等方面具有明显优势,从而中长期会成为主流方案。

疫情冲击汽车芯片供应,公司线控制动客户加速突破。公司是国内制动领域龙头,集成式线控制动系统(WCBS)也是首款自主产品,于2021年6月量产。2021年Q3以来东南亚疫情影响博世ESP芯片供应,公司线控制动迎来发展契机,客户突破明显提速,2022-2023年出货量有望超预期。

公司在ADAS上的优势不断凸显,具备成为底盘电子龙头的潜力。通过外部人才引入等方式,公司在感知层也不断突破,基于前视摄像头系统的ADAS系统已经获得多家主机厂定点,执行层(自身在制动领域的优势)和感知层的双重推进下,公司在ADAS上的竞争优势在不断凸显。随着自动驾驶功能的不断升级,底盘电子的功能协同的重要性在不断凸显。制动是底盘上难度最大的产品,如果以现有功能为基础进行底盘域整合,公司作为制动系统龙头有潜力成为底盘电子龙头公司。

风险提示:轻量化盈利能力下滑的风险,线控制动低于预期的风险

《奇瑞汽车产业链有望迎来新发展机遇》2022.2.24

奇瑞汽车与立讯精密(002475.SZ)战略合作迎来新的发展机遇,推荐产业链相关及安徽本地零部件企业。立讯有限入股奇瑞汽车,两者合作开启整车代工业务,将带动安徽的汽车产业链发展,为当地企业和奇瑞的供应商带来超越行业平均的成长机遇。推荐标的伯特利、瑞鹄模具、巨一科技、中鼎股份、保隆科技、新泉股份、长信科技(电子组覆盖),受益标的松原股份。

奇瑞汽车产品丰富产能充足,销量不断实现突破。奇瑞汽车深耕造车领域25年,覆盖了乘用车和商用车领域。其产品矩阵丰富,主要分布于中端和低端市场,亦有少量高端车型。同时,奇瑞汽车在全球多地设立工厂,规划总年产能约332万辆,其中国内年产能约为302万辆。2021年,奇瑞集团销量实现突破,达到96.2万辆,海外占比不断提高。

奇瑞汽车积极提升智能化水平,高性价比新能源车型成为爆款。奇瑞汽车与百度、科大讯飞等企业在无人驾驶、智能座舱等领域开展合作,推出智能化战略品牌“奇瑞雄狮”。在电动化方面,奇瑞积极发展混动技术,发布了鲲鹏DHT超级混动技术。其微型纯电动车因极高的性价比,已成为中低端市场爆款,部分车型月销破万。奇瑞汽车自2001年开始拓展海外市场,产品畅销海外80多个国家及地区,尤其是发展中国家。2021年出口量达到26.9万辆,连续19年位居中国品牌乘用车出口第一。

立讯精密与奇瑞汽车优势互补,开创整车ODM业务新模式。跨界科技巨头涌入车联网和智能驾驶领域,掌握了智能化汽车的核心软件,而缺乏成熟的整车制造能力。为保证产品的品质和稳定性,催生出代工业务需求。奇瑞成熟的整车制造技术和平台,与立讯精密的核心零部件业务优势相结合,将使合作公司具备更强的整车代工服务能力,为国内外新进入汽车行业的 Smart EV 品牌提供服务。

风险提示:双方合作的技术发展、新公司的客户开拓不及预期。

《安徽省新能源车产业集群效应逐步显现》2022.2.12

安徽省新能源车产业集群效应逐步显现,带动设备和零部件需求快速增长。2020年以来安徽省重点打造的新能源车产业集群的正反馈不断强化,优质整车厂引入带动零部件等供应商就近建厂,产业集群化吸引更多潜在整车厂到安徽布局,拉动了相关设备和零部件需求的快速增长。推荐标的伯特利、瑞鹄模具、巨一科技、中鼎股份、保隆科技、长信科技(电子组覆盖)等。

有的放矢,安徽省重点打造新能源车产业集群,在整车、电池等领域完成布局。2019年底以来,安徽省内的汽车产业在进行再梳理、重点打造新能源车产业:引入蔚来,强化和大众集团的合作(让渡江淮大众、国轩高科控股权)提升部分企业经营效率,奇瑞汽车完成混改引入新的资金支持,初步完成了新能源整车、电池的布局,叠加原有的部分零部件优质企业,形成了初具规模的新能源车产业集群。

一省(安徽省)两市(合肥市和芜湖市),十四五规划继续重点推动汽车产业更上一步。安徽省:培育3-5家有重要影响力的整车企业和一批具有全球竞争力的关键配套企业,到2023年,全省新能源汽车产量占全国比重10%以上;零部件就近配套率达到70%以上。合肥市:2025年新能源汽车整车年产能达到150万辆,实现动力电池年产能超过120GWh,驱动电机年产能超过120万套,形成全产业链生态体系。芜湖市:引进培育2家以上有重要影响力的整车企业以及10家以上关键零部件单项冠军、“专精特新”冠军企业和小巨人企业,新能源和智能网联汽车产业总产值占全省比重达50%以上。

产业集群正反馈+政策支持下,安徽会成为新能源车企产能布局的重要选择之一,就近配套带动设备和零部件需求的快速增长。安徽省相对完善的新能源车产业链集群和支持政策正在吸引比亚迪等新能源车企到来,也使其成为汽车行业新进入者产能布局的重要选择之一,也吸引中航锂电等优质零部件企业以及消费电子巨头立讯精密的到来,正反馈效应加速形成。不断扩容的产业集群会带来高于行业平均增速的设备和零部件需求,安徽省本地公司以及在安徽有产能布局的公司将会受益。

风险提示:新能源车销量低于预期、乘用车终端需求不足。

3.行业新闻

【国际新闻】

1.美国国家公路交通安全管理局(NHTSA)发布了最终规定,自动驾驶汽车制造商无需再为了满足碰撞标准,为全自动驾驶汽车配备手动驾驶控制系统。

2.电动汽车制造商Rivian在致股东信中表示,该公司计划在其电动卡车、厢式货车和SUV中使用新电池,其中,标准车型将使用磷酸铁锂电池(LFP),长续航车型将使用高镍电池。

3.摩根士丹利估计,镍价的飞涨可能导致一辆电动汽车的生产成本增加1000美元。

来源:盖世汽车资讯

【国内新闻】

1.3月10日上午,蔚来正式登陆港交所。至此,中国造车新势力“蔚小理”正式在港股会师。

2.2月,我国动力电池装车量13.7GWh,同比上升145.1%。其中三元电池共计装车5.8GWh,同比上升75.6%;磷酸铁锂电池共计装车7.8GWh,同比上升247.3%。

3.日产公布了逍客e-POWER的官图,新车将率先在欧洲市场上市,并有望在今年引入到国内。

来源:盖世汽车资讯

4.公司公告

1.小鹏汽车(XPEV.US):2月销量6225辆,同比增长180.0%。

2.理想汽车(LI.US):2月销量为8414辆,同比增长265.8%。

3.蔚来汽车(NIO.US):2月销量为6131辆,同比下降36.5%。

4.比亚迪汽车(01211):2月销量为9.11万辆,同比增长335.2%。

5.上汽集团(600104.SH):2月销量为32.20万辆,同比增长30.6%。

6.吉利汽车(00175):2月销量为7.8万辆,同比增长1.6%。

7.长城汽车(02333):2月销量为7.1万辆,同比下降20.5%。

8.广汽集团(02238):2月销量为14.3万辆,同比增长36.5%。

5.重点车型跟踪

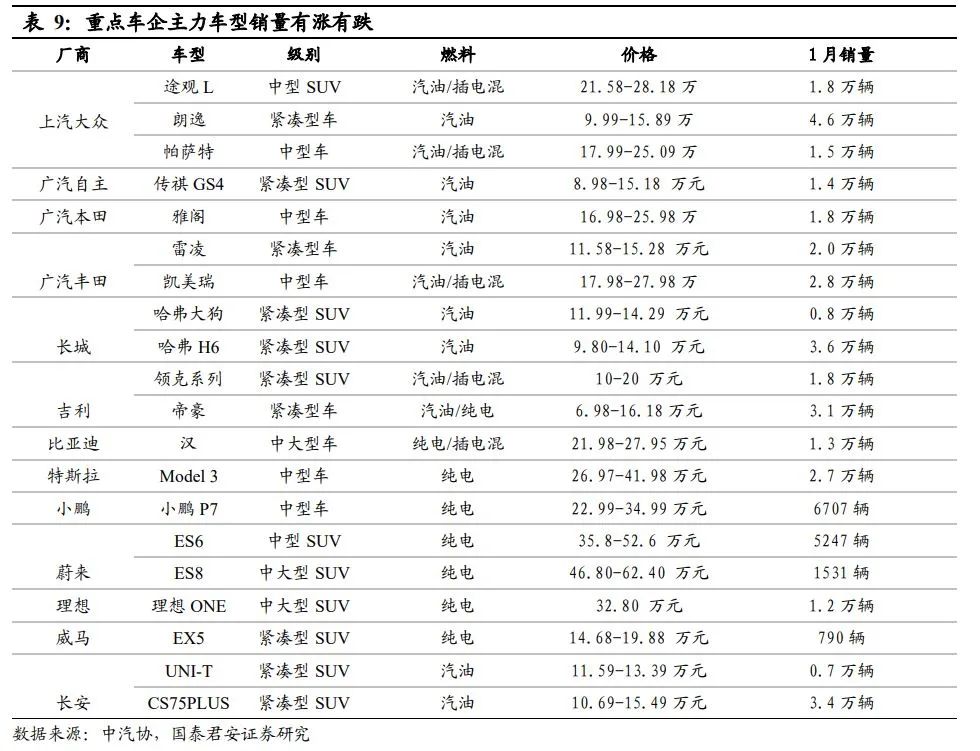

重点车型上市12款,其中2款新车,其余均为改款。

2021年1月,重点车企主力车型销量有涨有跌。

本文选编自微信公众号“飞来汽车”作者:国君汽车团队;智通财经编辑:徐文强。