核心观点

回顾:2021年11月起判断风格向金融地产等稳增长方向切换。2022年3月在《“新半军”择时框架》中判断科技成长进入底部区域。

展望:最恐慌的时候已经过去,未来一个月市场迎来阶段性修复窗口

最恐慌的时候已经过去,未来一个月市场迎来阶段性修复窗口。1)尽管俄乌谈判未达实质性进展,但俄乌冲突演绎至今,各方态度和制裁举措已基本明朗,形成进一步超预期冲击的可能性减小。并且,从本周海外市场表现看,对俄乌冲突的恐慌情绪已显著释放,海外权益市场也从单边下跌转入双向波动。2)国内2月社融总量、结构双差,大幅低于市场预期。预示着当前经济下行压力仍大,也意味着后续“稳增长”政策将进一步发力。2月新增社融规模1.19万亿元,低于预期的2.2万亿元。存量社融同比增长10.2%,低于前值的10.5%。结构上,企业、居民中长期贷款疲弱,政府发债成为主要支撑。但近期“稳增长”政策已在积极出台。两会明确全年GDP增长目标5.5%,并要求“扩大新增贷款规模”、“综合融资成本实实在在下降”。各省也陆续公布了重大项目投资计划,且整体较去年有明显增长,同时多地出台了针对购房的宽松政策。“宽货币”、“宽信用”已在不断加码,未来进一步的降准降息可期。3)美联储加息乃至缩表计划靴子落地在即。3月16日美联储将召开3月议息会议,加息25bp基本已是“板上钉钉”,且大概率公布缩表计划,同时市场一直以来对加息的担忧也将靴子落地。若再度冲击市场,反而或是又一次参与跌深反弹的机会。之后一个月,在开年以来连续调整、最恐慌的时点逐渐过去后,市场有望迎来一波修复窗口。

中期,外部的不确定性仍将持续扰动,制约风险偏好。1)全球滞胀风险加剧,或导致超预期的收紧。四月中旬美欧将公布3月CPI数据(美国、德国4月12日公布、欧盟、英国4月13日公布)。通胀压力连续创新高之下,近期欧央行已被迫大幅上调2022年CPI增速预期由3.2%至5.1%,并决定缩减常规资产购买计划下的购债规模,且暗示结束购债后将逐步加息,释放超预期鹰派信号。对于美联储,由于鲍威尔已在国会山听证会上表示3月只加息25bp,而下一次议息会议要等到5月4日。若3月通胀大幅超预期,不排除出现类似1994年4月美联储通过召开电话会议紧急加息25bp的可能。2)俄乌冲突下,大国对立的局面加剧,仍在引发全球金融动荡。一方面,本周外资尤其是配置盘代表的海外长钱大幅流出;另一方面,近期美国证监会根据《外国公司问责法》认定五家中概股公司为有退市风险的“被识别主体”,进而引发中概股、港股大跌。

操作策略上,一方面,科技成长已到底部区域,情绪修复窗口可以找业绩确定性的标的做跌深反弹;另一方面,立足防守反击,配置高股息、低估值、政策预期强化的金融地产板块。两会进一步释放“稳增长”信号,“外乱内稳”的格局确定,国企地产、基建、银行等“稳增长”板块兼具安全性与政策驱动。对于科技成长,结合我们在《“新半军”择时框架》中提出的十大指标,相关板块已进入底部区域。当前可以沿着业绩确定性强的光伏、风电、半导体等板块做跌深反弹,同时也可在底部区域,立足中期的景气趋势和盈利增速,自下而上寻找“小高新”。

投资策略:二季度,我们认为大小风格会转向均衡,建议“稳增长”+“小高新”“哑铃型”配置:一方面,受益于“稳增长”预期的金融地产、新老基金等板块;另一方面,继续在调整较多的医药、计算机、“新半军”中自下而上寻找符合“小高新”特征的标的。长期,继续聚焦科技创新的五大方向。1)新能源(新能源汽车、光伏、风电、特高压等),2)新一代信息通信技术(人工智能、大数据、云计算、5G等),3)高端制造(智能数控机床、机器人、先进轨交装备等),4)生物医药(创新药、CXO、医疗器械和诊断设备等),5)军工(导弹设备、军工电子元器件、空间站、航天飞机等)。

风险提示:关注全球资本回流美国超预期,中美博弈超预期等。

报告正文

最恐慌的时候过去,市场迎来阶段性修复窗口

展望:最恐慌的时候已经过去,未来一个月市场迎来阶段性修复窗口

最恐慌的时候已经过去,未来一个月市场迎来阶段性修复窗口。1)尽管俄乌谈判未达实质性进展,但俄乌冲突演绎至今,各方态度和制裁举措已基本明朗,形成进一步超预期冲击的可能性减小。并且,从本周海外市场表现看,对俄乌冲突的恐慌情绪已显著释放,海外权益市场也从单边下跌转入双向波动。2)国内2月社融总量、结构双差,大幅低于市场预期。预示着当前经济下行压力仍大,也意味着后续“稳增长”政策将进一步发力。2月新增社融规模1.19万亿元,低于预期的2.2万亿元。存量社融同比增长10.2%,低于前值的10.5%。结构上,企业、居民中长期贷款疲弱,政府发债成为主要支撑。但近期“稳增长”政策已在积极出台。两会明确全年GDP增长目标5.5%,并要求“扩大新增贷款规模”、“综合融资成本实实在在下降”。各省也陆续公布了重大项目投资计划,且整体较去年有明显增长,同时多地出台了针对购房的宽松政策。“宽货币”、“宽信用”已在不断加码,未来进一步的降准降息可期。3)美联储加息乃至缩表计划靴子落地在即。3月16日美联储将召开3月议息会议,加息25bp基本已是“板上钉钉”,且大概率公布缩表计划,同时市场一直以来对加息的担忧也将靴子落地。若再度冲击市场,反而或是又一次参与跌深反弹的机会。之后一个月,在开年以来连续调整、最恐慌的时点逐渐过去后,市场有望迎来一波修复窗口。

中期,外部的不确定性仍将持续扰动,制约风险偏好。1)全球滞胀风险加剧,或导致超预期的收紧。四月中旬美欧将公布3月CPI数据(美国、德国4月12日公布、欧盟、英国4月13日公布)。通胀压力连续创新高之下,近期欧央行已被迫大幅上调2022年CPI增速预期由3.2%至5.1%,并决定缩减常规资产购买计划下的购债规模,且暗示结束购债后将逐步加息,释放超预期鹰派信号。对于美联储,由于鲍威尔已在国会山听证会上表示3月只加息25bp,而下一次议息会议要等到5月4日。若3月通胀大幅超预期,不排除出现类似1994年4月美联储通过召开电话会议紧急加息25bp的可能。2)俄乌冲突下,大国对立的局面加剧,仍在引发全球金融动荡。一方面,本周外资尤其是配置盘代表的海外长钱大幅流出;另一方面,近期美国证监会根据《外国公司问责法》认定五家中概股公司为有退市风险的“被识别主体”,进而引发中概股、港股大跌。

操作策略上,一方面,科技成长已到底部区域,情绪修复窗口可以找业绩确定性的标的做跌深反弹;另一方面,立足防守反击,配置高股息、低估值、政策预期强化的金融地产板块。两会进一步释放“稳增长”信号,“外乱内稳”的格局确定,国企地产、基建、银行等“稳增长”板块兼具安全性与政策驱动。对于科技成长,结合我们在《“新半军”择时框架》中提出的十大指标,相关板块已进入底部区域。当前可以沿着业绩确定性强的光伏、风电、半导体等板块做跌深反弹,同时也可在底部区域,立足中期的景气趋势和盈利增速,自下而上寻找“小高新”。

投资策略:二季度,我们认为大小风格会转向均衡,建议“稳增长”+“小高新”“哑铃型”配置:一方面,受益于“稳增长”预期的金融地产、新老基金等板块;另一方面,继续在调整较多的医药、计算机、“新半军”中自下而上寻找符合“小高新”特征的标的。长期,继续聚焦科技创新的五大方向。1)新能源(新能源汽车、光伏、风电、特高压等),2)新一代信息通信技术(人工智能、大数据、云计算、5G等),3)高端制造(智能数控机床、机器人、先进轨交装备等),4)生物医药(创新药、CXO、医疗器械和诊断设备等),5)军工(导弹设备、军工电子元器件、空间站、航天飞机等)。

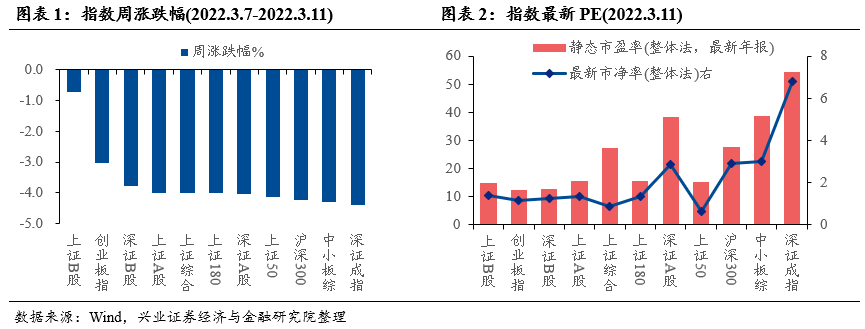

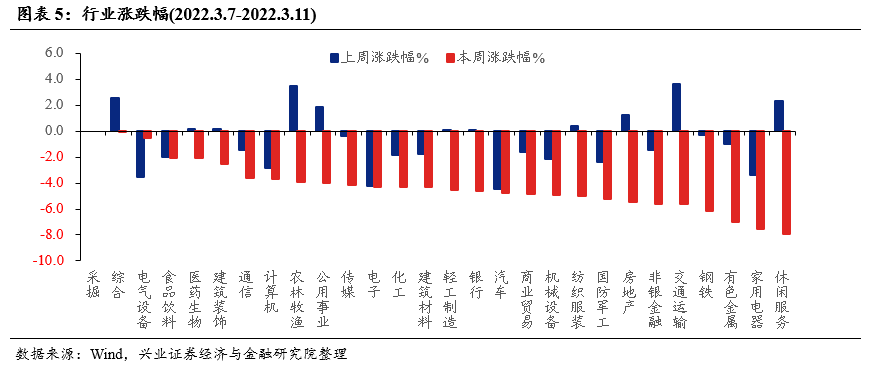

本周A股市场回顾

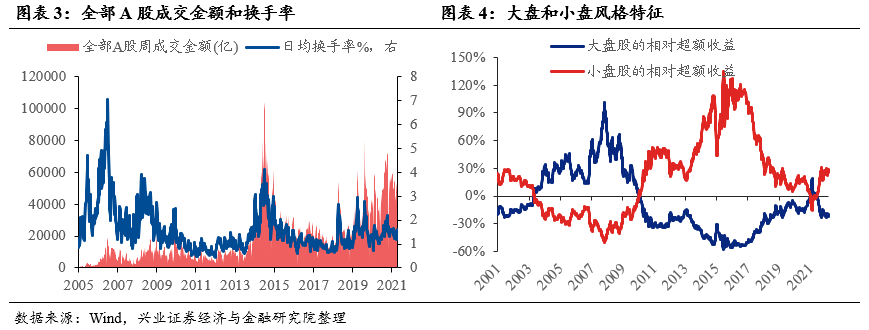

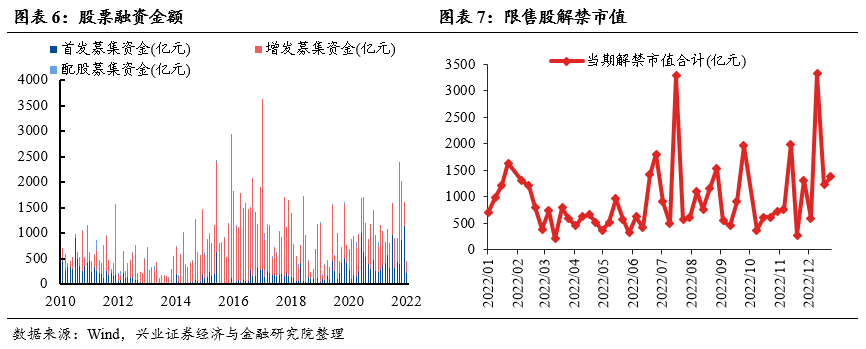

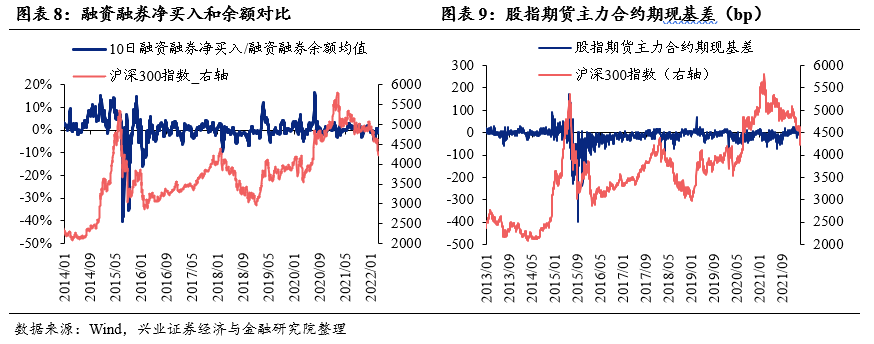

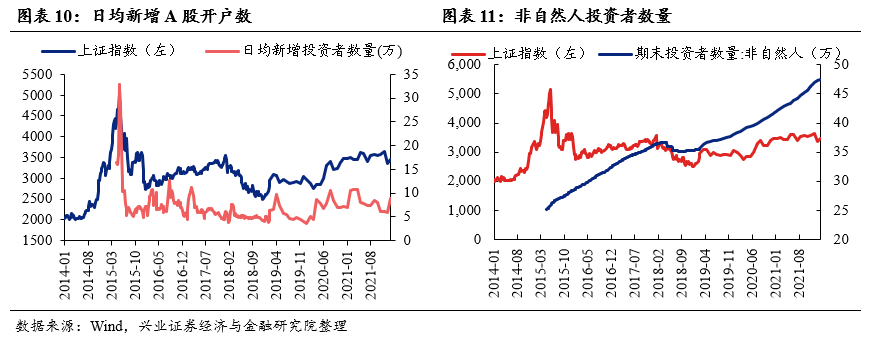

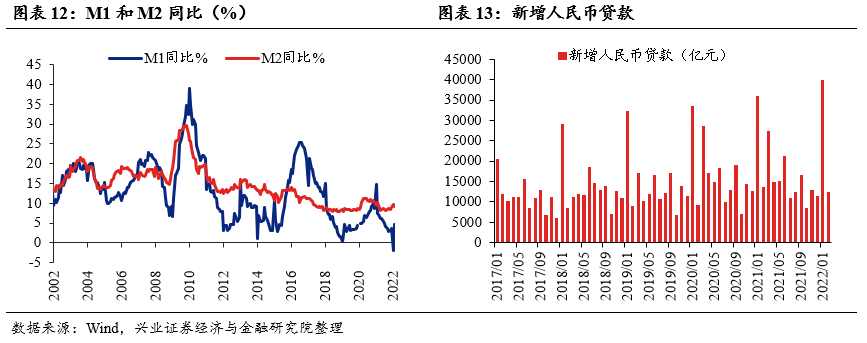

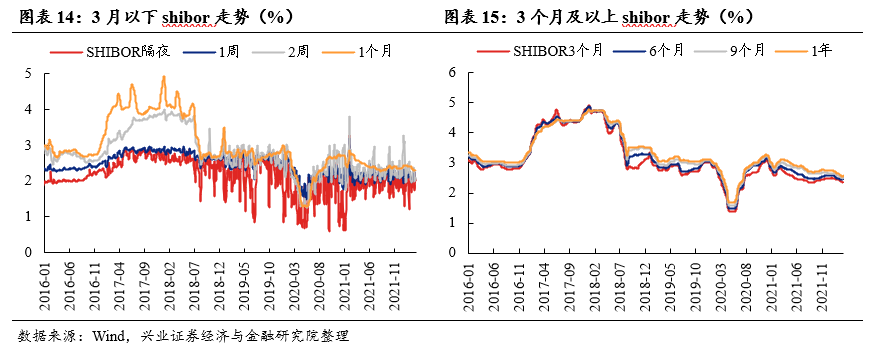

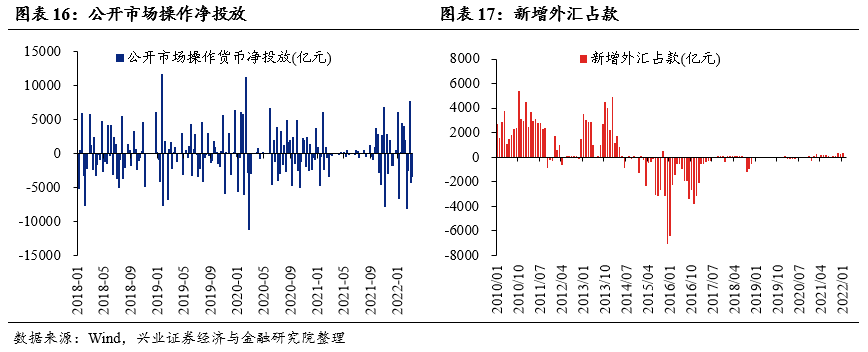

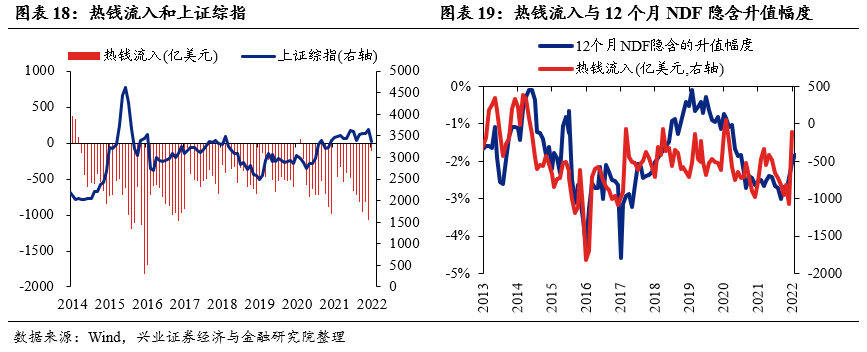

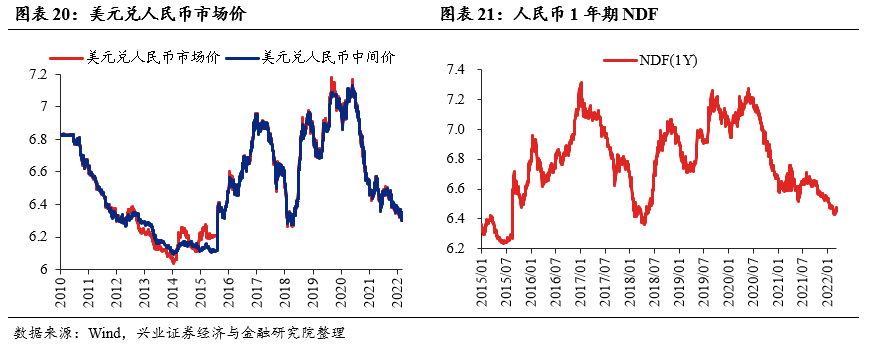

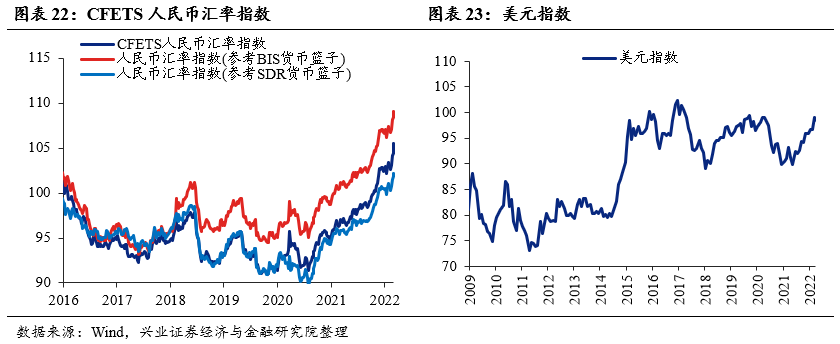

A股资金面跟踪

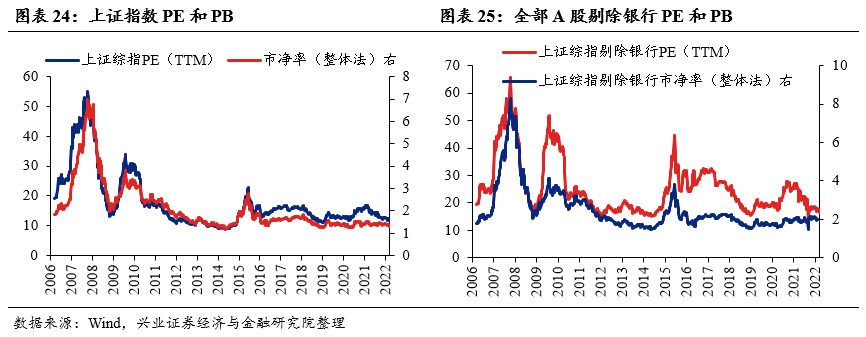

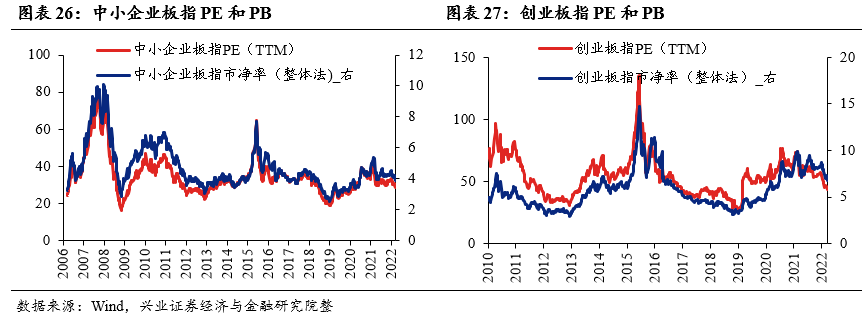

A股盈利和估值

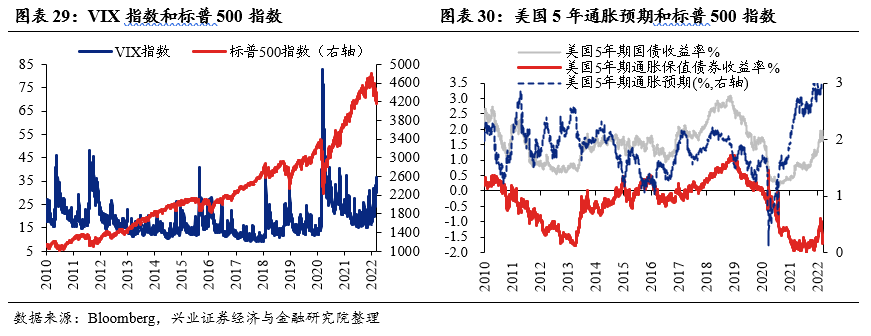

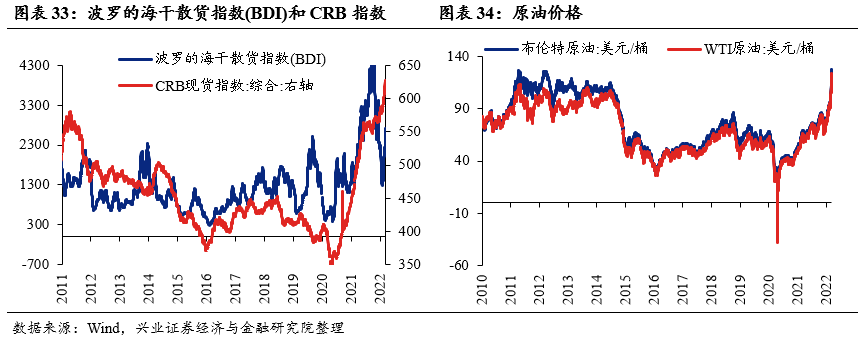

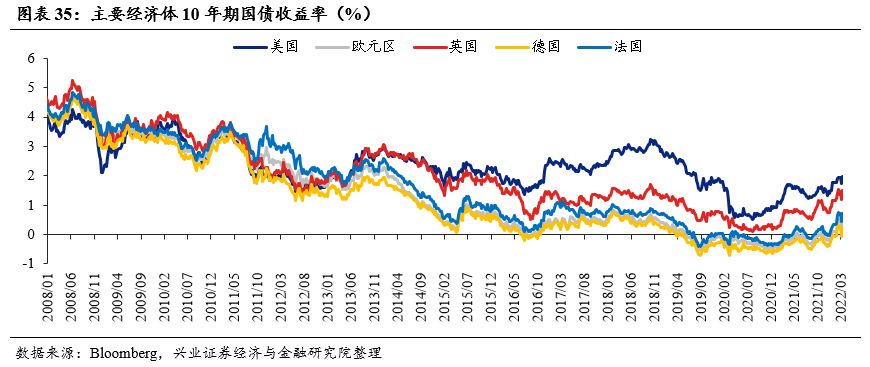

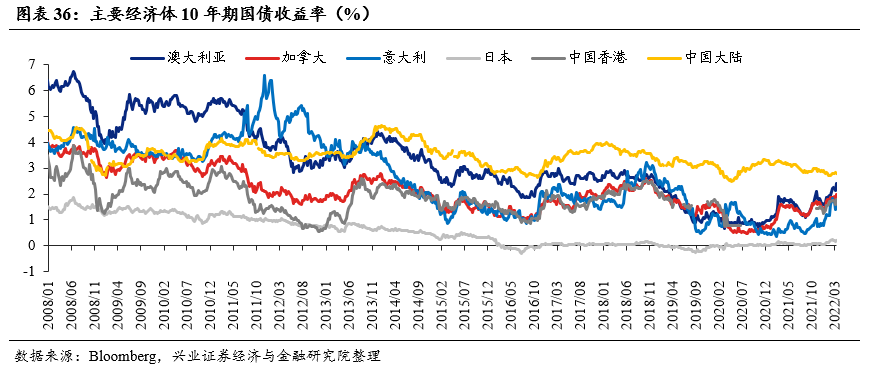

海外市场跟踪

风险提示

关注全球资本回流美国超预期,中美博弈超预期等。

本文转自“尧望后势”;智通财经编辑:玉景。