本文来自“雪球”,作者:天风汽车 崔琰团队

我们自2月底的周报中便提示新能源汽车产业正在蓄势,而后的周报中,我们持续且紧密的跟踪新能源目录落地及汽车销量情况;4月与5月,我们在周报中多次明确新能源市场正在逐步回暖,并提示关注;6月初,我们率先于市场之中提出关注特斯拉及新能源爆款汽车产业链机会,并延续至今。

6月以来,我们的观点不断被市场验证,而本周3则重磅新闻更是如此。沃尔沃明确2019年将停止发布燃油车、北汽戴勒姆将在华投资电动车、日产亦计划在中国推出低价电动车。全球整车巨头陆续明确新能源转型决心,并持续加大投放力度抢夺市场。所以虽眼下仍为预期低点,但2018年全球市场将随供给改善而迅速突破,建议继续关注新能源爆款车产业链。

本周观点:

分化加剧:狭义乘用车2017年销量增速预计前低后高,全年5%-8%;结构上,自主品牌和日系预计相对更高,自主品牌中一线与二三线的分化将延续。

变革持续:电动化、智能化将贯穿行业变革,坚定看好汽车行业变革带来的投资机会。全球新能源汽车销售加速回暖,近期关注电动化,包括新能源销量回暖、Model 3量产、特斯拉国产化预期、全球车企加速推进新能源带来的板块催化。

从三个角度出发择股:

1) 龙头维持估值溢价:A股纳入MSCI短期支撑市场对蓝筹的投资情绪,中长期带来增量资金,其中包括12只汽车及零部件标的,推荐上汽集团,建议关注华域汽车。

2) 坚定看好自主崛起和自主共振:一线自主产品力和品牌力持续提升,将穿越市场冷暖阶段,拉动核心零部件供应商实现量与价(高端化)的突破。自主崛起继续推荐:广汽集团H、吉利汽车H、上汽集团;零部件继续推荐拓普集团、新泉股份、万里扬、宁波高发。

3) 特斯拉产业链投资周期再度来临:全球新能源同步回暖,Model 3将于7月量产、国产预期再度升温形成明显的板块催化,随Model Y供应商遴选工作开始,预计板块热情还将延续,推荐特斯拉产业链供应商拓普集团;建议关注新能源优质标的奥特佳、精锻科技。

1.本周市场观点与市场回顾

1.1本周行业观点

马凯召开新能源汽车座谈会明确政府支持力度大,沃尔沃将停售传统油车,北汽戴姆勒将投资在华生产电动车。7月4日,国务院副总理马凯在召开了新能源汽车推广应用座谈会,表示要始终坚持发展新能源汽车国家战略不动摇。北汽和戴姆勒表示将共同投资50亿元人民币,在北京奔驰建立纯电动车生产基地及动力电池工厂,引入梅赛德斯-奔驰品牌的纯电动车产品。沃尔沃表示从2019年开始,沃尔沃将不再推出全新的内燃机汽车,而是纯电动、插电式混合动力和“微混动力车”这3种汽车。北京第三批备案目录将发布,荣威ERX5、北汽EU400、奇瑞eQ1等12款车型有望进入。日产计划在中国推出低价格的纯电动汽车,目标价格是LEAF的一半,即9万元左右。

百度正式发布Apollo计划1.0。百度AI开发者大会上,陆奇公布了阿波罗计划核心技术的总体技术框架及详细开放计划,并宣布正式开放阿波罗计划1.0版本。保定市与百度签署共建智能交通示范城市的战略合作协议,计划在未来3-5年内共同开展自动驾驶相关技术测试、体验示范、标准法规探索等方面合作。百度与TomTom签署合作协议,双方将合作开发数字地图用于自动驾驶。

本周投资建议:乘用车周期与成长并存,新能源汽车市场显著回暖,看好自主品牌乘用车崛起与自主零部件共振的逻辑,以及新能源爆款车产业链。推荐整车:上汽集团+众泰汽车、港股广汽集团+吉利汽车;推荐自主零部件:拓普集团、新泉股份、精锻科技、宁波高发。

【汽车】经销商预警指数仍超警戒线,但自主领军品牌销量依旧靓丽;乘用车周期与成长并存,建议关注乘用车板块中成长性强的标的,包括A股的【上汽集团】,以及港股【广汽集团、吉利汽车】,自主零部件【新泉股份、精锻科技、宁波高发】。

【电动化】全球政府陆续公布燃油车禁售计划,整车巨头明确新能源转型决心持续加大投放力度抢夺市场,眼下仍为预期低点而2018年全球市场将随供给改善而迅速突破,重点关注以特斯拉为首的新能源爆款乘用车及其产业链投资机会,当前新能源汽车板块催化剂较多。推荐特斯拉产业链标的【拓普集团】【国机汽车】、电动化零部件标的【奥特佳】,建议关注新能源客车【宇通客车】。

【智能化、网联化】百度公布阿波罗计划,全球战略联盟式竞争格局初现,将加速研发落地,自动驾驶产业化进程值得期待。推荐:智能化【拓普集团】,网联化【宁波高发】。

1.2本周市场回顾

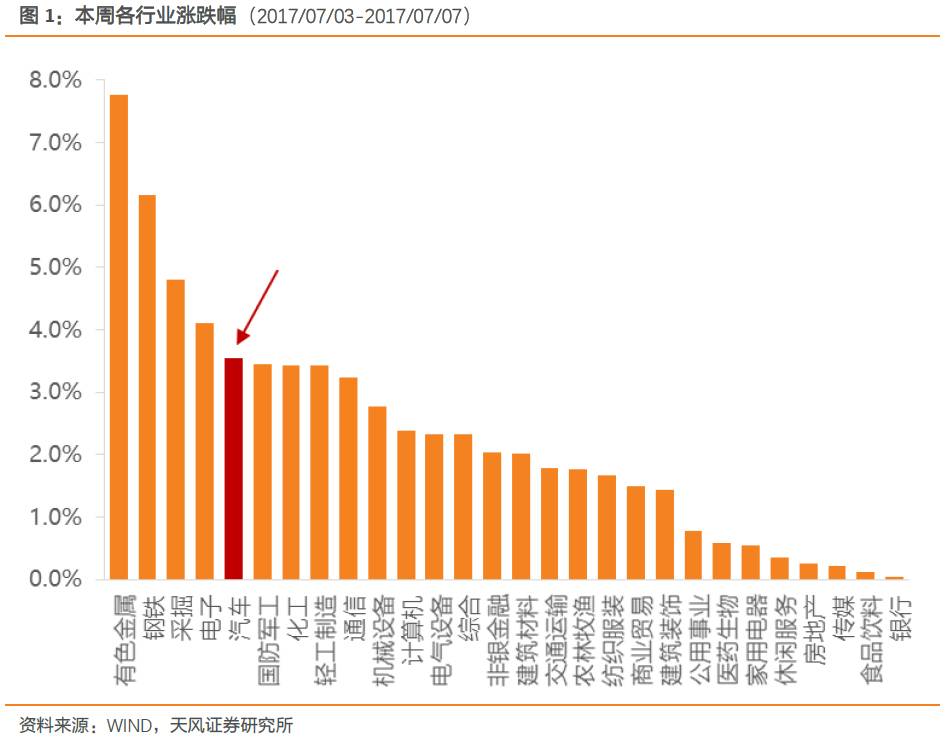

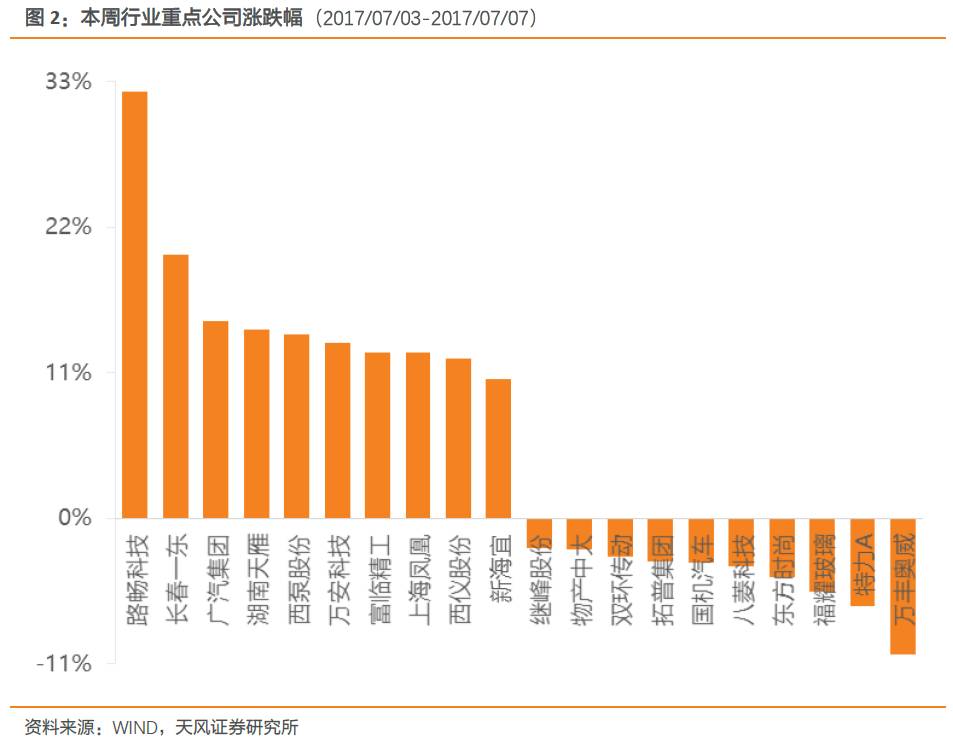

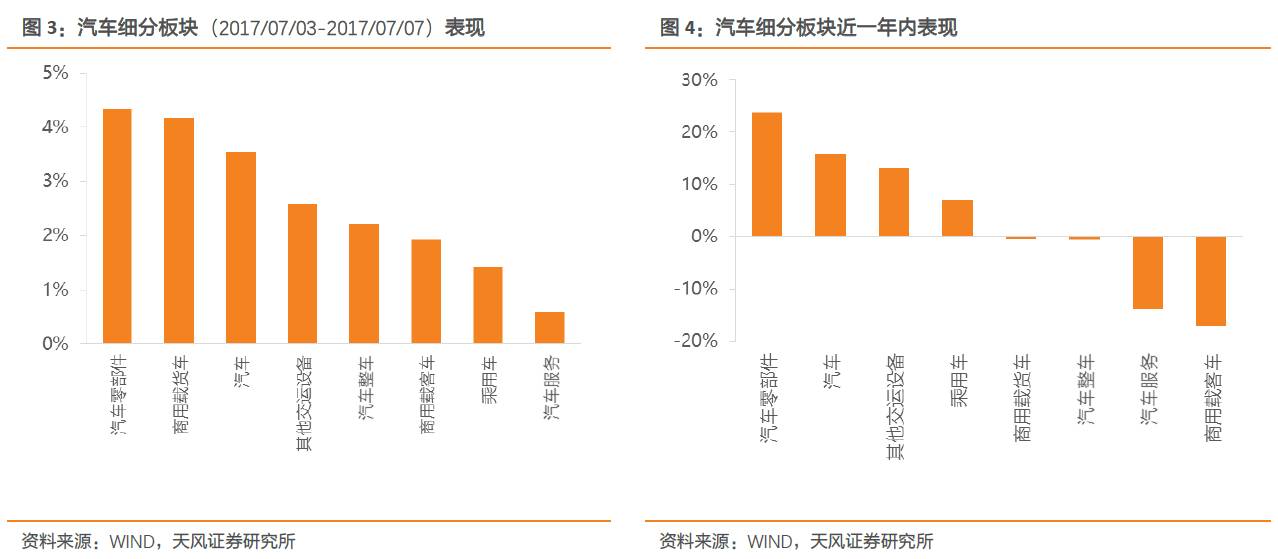

本周汽车板块上涨3.55%,沪深300下跌0.30%,汽车板块领先大盘3.85个百分点。其中,整车上涨2.21%,乘用车上涨1.43%,商用载货车上涨4.17%,商用载客车上涨1.93%,汽车零部件上涨4.35%,汽车服务上涨0.60%,其他交运设备上涨2.58%。个股方面,表现较好的公司有路畅科技(+32.22%)、长春一东(+19.92%)等;表现较弱的公司有万丰奥威(-10.28%)、特力A(-6.69%)等。

2.本周行业要闻

2.1传统汽车

(一)自主龙头6月继续高歌猛进

自主领军品牌6月销量依旧强劲,吉利、上汽乘用车、广汽乘用6月汽车销量分别达8.9万辆、3.4万辆、4.3万辆,分别同比增长91%、83%、39%;前6月累计销量分别为53、23、22万辆;同比增长89%、113%、57%。其中吉利上调全年目标至110万辆。

【点评】继一季度领跑车市后,三自主龙头再接再厉,为上半年划上圆满句号;下半年自主品牌分化将延续,自主领军品牌全年有望延续高增长态势。

(二)6月重卡销量9.5万辆 2017年6月,国内重卡市场共约销售各类车型9.5万辆,较去年同期的5.94万辆大幅增长60%,环比5月份仅下降3%。而且,9.5万辆,也同时造就了6月份重卡市场销量的历史新高。

【点评】重卡6月销量再次趋近10万辆,且环比降幅趋窄;预计下半年重卡行情延续,但由于去年高基数,预计下半年增速将逐步放缓。

(三)6月中国汽车经销商库存预警指数为58.2% 中国汽车流通协会发布的“中国汽车经销商库存预警指数调查”VIA(VehicleInventory Alert Index)显示,2017年6月库存预警指数为58.2%,比上月上升6.4个百分点,位于警戒线以上。

【点评】汽车经销商预警指数在经历了三连降之后,随着汽车销售传统淡季的到来再度上升至高位;7月依旧为传统淡季,库存压力将延续。

(四)上汽21亿投资印度工厂 延锋等五家企业一同建厂 据Indianexpress报道,当地时间7月5日,上汽集团已与印度古吉拉特邦(Gujarat)签订谅解备忘录。上汽将接管通用位于印度古吉拉特邦的Halol工厂,未来五年将对该工厂投资200亿卢比(约21亿元人民币)。除了上汽之外,此次一同在印度建厂的还有延锋、汇众、WalingIndustry、凌云工业和Sevic五家中国公司。

【点评】上周建厂消息余音未落,本周投资计划随即落地,自主“走出去”脚步加快,期待未来表现。

2.2. 新能源汽车

(一) 马凯召开新能源汽车座谈会明确政府支持力度大

7月4日,国务院副总理马凯在北京调研新能源汽车产业发展,并召开了新能源汽车推广应用座谈会。马凯表示,当前我国新能源汽车发展仍处于爬坡过坎、攻坚克难的关键阶段,要始终坚持发展新能源汽车国家战略不动摇。工信部正在研究制定《关于统筹新能源汽车创新发展的指导意见》。此外,马凯要求创新研发模式,加大研发力度,确保到2020年实现单体350、系统260瓦时/公斤的目标。加快推进新体系电池和燃料电池研发。

【点评】政府再一次明确新能源汽车是箭在弦上不得不发,大方向和政策体系已经明确了,对于具体细节仍然有修订可能。

(二) 北汽与戴姆勒投资50亿 将在华产电动车 北汽集团与戴姆勒签署了新的框架协议,深化其在合资企业北京奔驰汽车有限公司的合作,履行双方为中国电动汽车产业发展不断贡献力量的坚定承诺。双方表示,将共同投资50亿元人民币(约合6.55亿欧元),在北京奔驰建立纯电动车生产基地及动力电池工厂,引入梅赛德斯-奔驰品牌的纯电动车产品。

【点评】双积分和特斯拉Model 3的双重压力下,全球车企加速向新能源转型,并且加速在华投放新能源车型,北汽-戴姆勒的合作是必然,未来合资车企的大动作会越来越多。

(三) 沃尔沃2019年将成世界首家停止推出汽油车的公司 沃尔沃在周三表示,从2019年开始,沃尔沃将不再推出全新的内燃机汽车,而是纯电动、插电式混合动力和“微混动力车”这3种汽车。沃尔沃的CEO塞缪尔森说:“沃尔沃汽车计划在2025年卖出100万辆新能源车。当我们这么说的时候,我们也是这么做的。”在沃尔沃的计划中,在2019到2021的三年中,企业将会推出5款新能源车,3款将会是沃尔沃品牌,另外2款则是挂上Polestar品牌。而老式纯汽油车将会被逐步淘汰。

【点评】双积分和特斯拉Model 3的双重压力下,全球车企加速向新能源转型,沃尔沃是比较激进而且宣传也做的比较多的车企之一,尽管微混就是48V,但总体上这个方案仍然很激进。

(四) 北京第三批备案目录:荣威ERX5/北汽EU400/奇瑞eQ1等12款车型有戏 7月5日,北京新能源汽车产业协会公示了最新一批申报北京市备案材料齐全的企业及产品信息,包含了7家企业10款车型。10款车型分别为荣威ERX5,新伊兰特EV,北汽EX260、EU400、EU300、EU260、EX260、华泰EV150、华泰新圣达菲、奇瑞eQ1。6日,协会官网又新增比亚迪宋EV和特斯拉Model X两款车型。根据北京市纯电动小客车备案目录管理办法,这些车型即将进入北京市第三批纯电动小客车备案目录。

【点评】北京今年6万辆BEV指标还没用完,能够进入第三批目录即意味着拿到进入这个需求强度远高于其它地市的市场,但目前已公布三批,北京市场容量也已少于前几个月,接下来在竞争中哪些车型能够脱颖而出反而更具有研究价值。

(五) 第6批新能源汽车推荐目录发布,201款车型入选 7月6日,工信部发布《新能源汽车推广应用推荐车型目录》(2017年第6批),共计201款新能源汽车进入。新能源乘用车22款,其中纯电动车型18款,插电式混合动力车型4款;新能源客车122款,其中纯电动车型91款,插电式及混合动力车型31款;纯电动专用车57款。

【点评】重点关注乘用车,乘用车这次包括众泰5款,江铃4款,东风风神3款,长安2款,比亚迪2款,海马1款,北汽1款,福田1款,江苏卡威1款,以及WEY的2款PHEV。

(六) 日产汽车将在中国推出低价格的纯电动汽车 7月5日,据日媒报道,日产汽车社长西川广人在接受采访时透露,2018年以后将在中国推出低价格的纯电动汽车。日产计划与开展资本合作的法国雷诺和三菱汽车共用底盘,将新车价格控制在主力纯电动汽车“聆风(LEAF)”的约一半,仅150万日元左右(约合人民币9.03万元)。

【点评】这其实是一条非常重要的新闻,都在说明年是大爆炸的一年,这意味着什么呢?初级的市场,但不初级的投放,为了多产多销,各车企不仅要在车型性能上厮杀,在价格上也会厮杀,实力相对较弱的车企是买积分还是降价促销会不断动态调整。9万元(国产化可能会贵一些)的A级新能源轿车会非常有优势,目前帝豪EV300算进补贴后价格是13-15万元。

(一)百度正式发布Apollo计划1.0

7月5日,百度AI开发者大会在北京国家会议中心隆重召开。会上,百度董事会副主席、集团总裁兼首席运营官陆奇宣布阿波罗计划正式诞生,并公布了阿波罗计划核心技术的总体技术框架及详细的开放计划。同时,陆奇还宣布正式开放阿波罗计划1.0版本,公布了初始五十多个合作伙伴阵容,并发布了Apollo 16字宣言——开放能力、共享资源、加速创新和持续共享。

【点评】百度自动驾驶新生态终获开放,将助力领域内自主企业破局;目前以英伟达、intel、百度为核心的联盟已渐渐成型。

(二)保定市与百度签署共建智能交通示范城市战略合作协议

7月5日,保定市与百度在北京签署共建智能交通示范城市的战略合作协议。此次合作将依托保定市提供的封闭场所、城市开放道路基础设施和数据等资源,结合百度在人工智能、自动驾驶、云计算等领域的技术优势,计划在未来3-5年内,共同开展自动驾驶相关技术测试、体验示范、标准法规探索等方面合作,共建智能交通示范城市,推动自动驾驶新技术、新产品、新服务的实验验证与成果转化。

【点评】自动驾驶再获地方政府支持,技术成果转化有望提速,智能交通大规模运用可期。 荷兰车用导航软件厂商TomTom7月5日宣布,已与中国互联网公司百度签署合作协议,双方将在数字地图领域展开合作,用于计算机辅助驾驶。由于种种原因,TomTom在中国的地图覆盖面一直有限。TomTom CEO哈罗德•古迪恩(HaroldGoddijn)7月5日在一份声明中称,百度已拥有自动驾驶和人工智能相关技术。将来,百度会采用TomTom的地图绘制平台。

【点评】数字地图是自动驾驶的关键一环,百度再度扩大自己的自动驾驶阵营,竞争力大幅提升。

3.本周新车型上市

4.行业重点数据跟踪

4.1汽车销量-周度数据追踪

概览:

乘联会日均批发销量六月持续增长,同比增长1%,环比增长7%。合资品牌销量同比保持1%的增速,环比增长10%;

自主品牌销量略有下降(同比下降9%,环比下降1%)。本次更新新增车企:广汽传祺、奇瑞汽车、一汽轿车、江淮汽车、东风乘用车等。

数据亮点:

1)分车系来看,德系车本周数据表现优异,同比增长13%(上周同比增长10%),环比增长11%(上周环比下降8%);日系车销量同环比持续优异,同比增长13%,环比增长12%;

2)本周销量同环比同时增长。上汽大众全月表现优异,但由于数据上报等原因产生周度间数据波动较大,本周同环比暴增,同比增长25%,环比增长19%;长安马自达本周同环比数据同样增长幅度巨大,同比增长7%,环比增长20%,上周销量同比下降10%,环比下降9%;

3)本周销量环比改善明显。一汽大众环比本期恢复正增长,同比增长1%,环比增长2%(上期环比下降8%),环比销量增长点来源于主要车型速腾(环比增长20%)、奥迪A4 L(环比增长18%);通用五菱本周环比增长2%(上期环比下降12%),环比销量增长点来源于主要车型宝骏510(环比增长32%);广汽传祺本周环比增长1%,上周环比下降13%,主力车型传祺GS4持续优异。

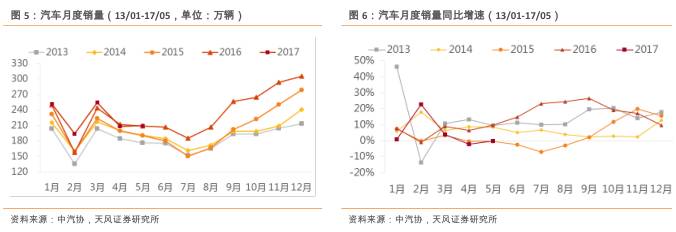

4.2汽车销量-月度数据追踪

4.3新能源汽车数据跟踪

新能源乘用车中,纯电动乘用车产销分别完成36,998辆和32,438辆,比上年同期分别下降97.6%和88.9%;插电式混合动力乘用车产量为7,467辆,比上年同期下降7.3%,销量为6,415辆,比上年同期下降27.3%。 新能源商用车中,纯电动商用车产销分别完成6,621辆和6,092辆,比上年同期分别下降32.9%和29.8%;插电式混合动力商用车产销分别完成361辆和355辆,比上年同期分别下降37.5%和41.9%。

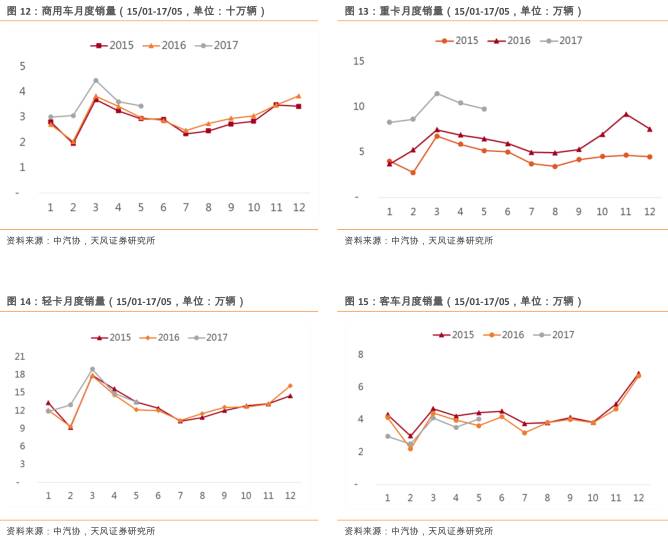

4.4商用车数据跟踪

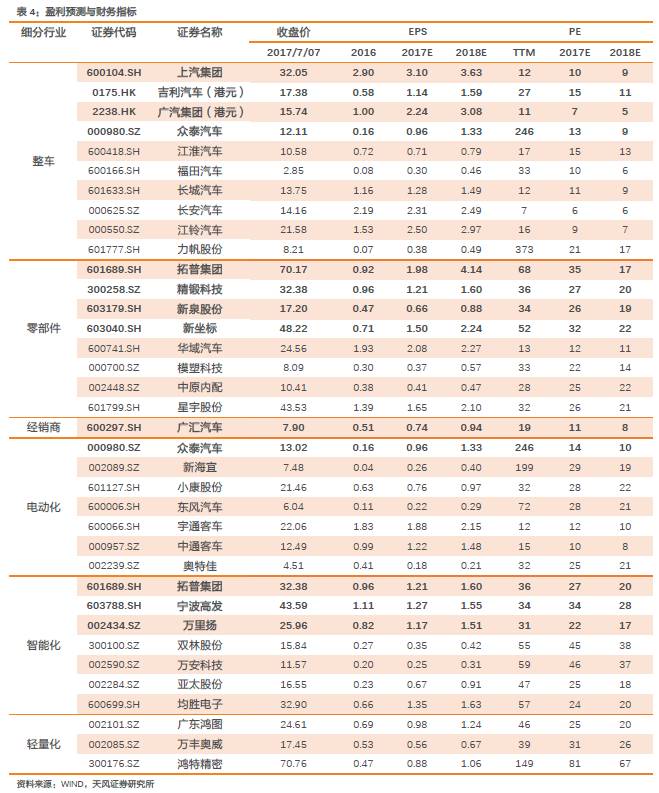

5.重点公司盈利预测

(编辑:肖顺兰)