爱看港剧的人,肯定熟悉港剧里最著名的一句台词:做人呢,最重要的是开心。如果问你做生意最重要的是什么,你可能会回答当然是实现利益最大化了。要实现利益最大化有很多的方法,其中一种是尽可能取得更多的优质资产,并占有其尽可能多的股份。然而最近一家名叫灵宝黄金(03330)的港股上市公司却“反其道而行之”,出售了其最赚钱的资产60%的股权。如果评价灵宝的这笔买卖是明智之举,你会作何反应?

7月7日,灵宝黄金(03330)公布,公司向独立第三方北京中鑫泽汇投资,出售全资控股子公司灵宝华鑫60%股权,现金代价6.37亿元人民币(如无说明,单位下同)。估计出售税前收益约8.06亿元。

根据股权转让协议,买方已承诺,收购完成后向灵宝华鑫提供不少于人民币7亿元的贷款以补充其营运资金,一部分将用于偿还灵宝华鑫所结欠的债务。此外,于公告日期,灵宝华鑫已向公司发出承诺函,承诺灵宝华鑫将于一年内清偿结欠公司的全部债务人民币约5.04亿元。

据悉,灵宝主要从事生产及销售铜箔及挠性覆铜板,其2016年税后净利人民币1.18亿元,是灵宝持有的资产中最赚钱的部分。本次出售完成后,灵宝仍持有灵宝华鑫40%股权。

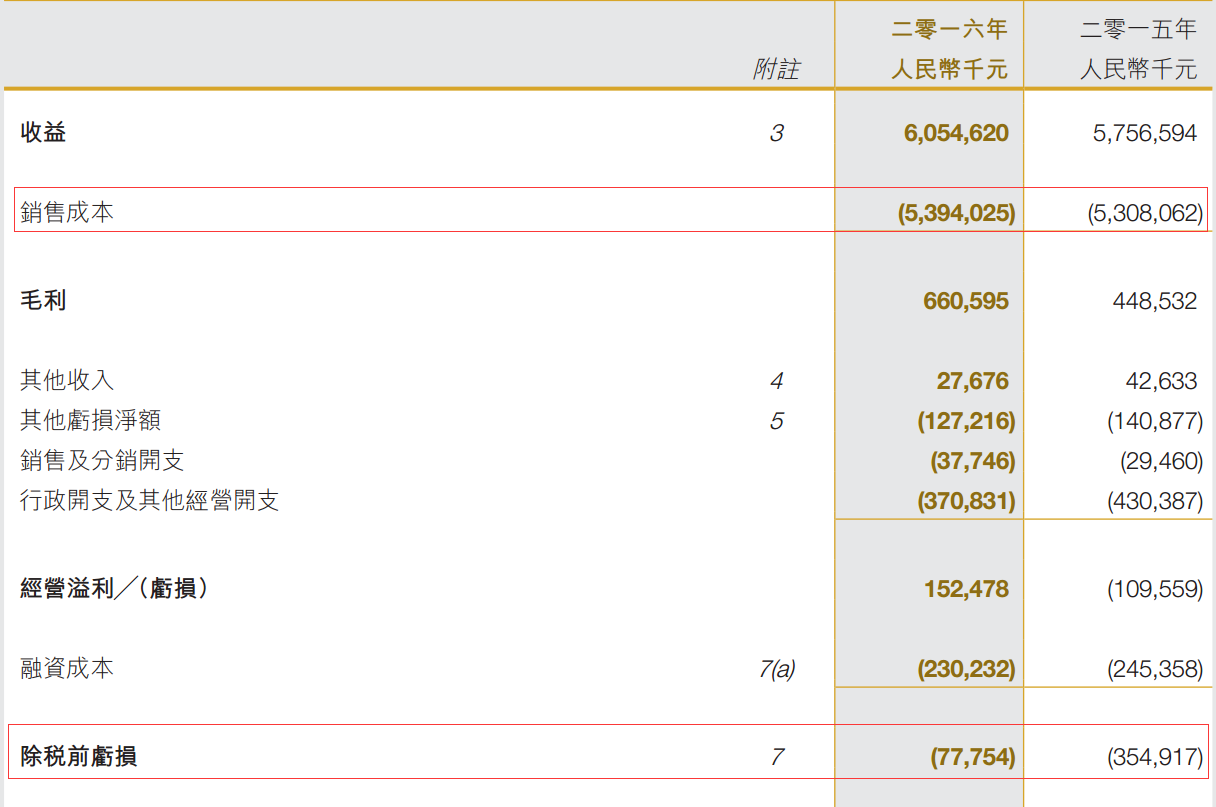

2016年年报显示,灵宝的税后净利润为亏损7745.6万元,可以想见华鑫之于灵宝黄金是相对较为优质资产。那么若真的是优质资产为何要出售?

华鑫:锂电箔业翘楚

整个“故事”是围绕灵宝华鑫展开的,那么我们就首先来检验这家公司的“成色”到底如何。

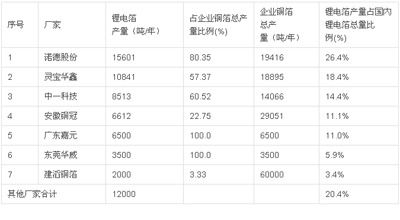

公开资料显示,灵宝华鑫铜箔有限责任公司,是河南省唯一一家生产电解铜箔的高新企业,是河南省认定的“三高”企业。其生产的锂电铜箔,是锂电池不可或缺的原材料。据悉,华鑫目前的工艺水平已经能够量产6μm铜箔,华鑫和诺德股份(600110)目前国内仅有的两家能够量产6μm铜箔的企业。

智通财经获悉,2016年华鑫锂电箔产量为1.05万吨,产量占到18.4%的市场份额,在国内排名第二。随着新能源汽车行业的发展,锂电箔的发展前景也较为乐观。

有机构预计,若2020年全球新能源汽车年产销量达到300万辆,锂电铜箔将从目前的7万-8万吨年需求量,攀升至年需求量20万吨左右。

国内锂电铜箔年需求量则会从3万-4万吨攀升至10万吨,占全球消费量的50%以上。而预计到2018年,锂电池铜箔需求量在大幅增加200%-300%的情况下,而铜箔产能的扩张速度仅为4%-5%,势必无法满足锂电产业及周边产品对于铜箔的需求,这必将进一步导致铜箔供给价格上涨。

有业内分析认为,锂电铜箔供应不足将持续2-3年,铜箔整体供应缺口会达到17%。

了解了华鑫的“成色”,接下来该谈谈灵宝黄金为何要出售华鑫了。

这是一笔“四赢”的买卖

做生意,想要令所有的参与者都满意是比较困难的,但华鑫这次股权交易却有可能达到了这一目标。

华鑫股权交易中涉及到的四个主体分别是,灵宝黄金大股东达仁资管、购买方中鑫泽汇、灵宝黄金以及灵宝华鑫本身。智通财经查阅资料发现,达仁资管(831639)是一家在新三板上市的私募机构,其在2016年7月通过股权转让取得灵宝黄金1.85亿股股权,占总股本比例24.06%。

达仁资管在新三板挂牌私募中以高薪酬著称,2016年该私募给员工支付的总薪酬为4779.83万元,而其员工人数仅有50名,人均年薪高达到94.96万元,是2016年新三板28家挂牌私募中最高的。但有趣的是,2016年该机构的总收入达到2.85亿元,同比增长576.15%,净利润却出现四年来首次亏损,亏损金额为7862.7万元。

达仁若继续亏损,恐怕难以在2017年继续给员工发放如此高额的薪酬,因此必然会采取或采纳有利于改善其业绩的措施。对于2016年亏损“仅”7000余万元的灵宝黄金来说,只要其他业务不出现严重的下滑,其很有可能因华鑫的这笔股权交易实现全年业绩大幅扭亏,而达仁也将成为直接受益者。

从购买方中鑫泽汇的角度来说,我们在前文已经提到,华鑫是灵宝黄金旗下较为优质的资产,而且具备良好的发展潜力。因此作为购买方,中鑫也愿意付出较优厚的代价。从公告中也可以看到,中鑫除了支付收购股权的价款外,还将额外为华鑫提供不少于人民币7亿元的贷款,这就是最好的佐证。

由此看来,把优质资产卖了的灵宝黄金不是吃了“哑巴亏”吗?其实不然。

除了上文提及的业绩或大幅扭亏,智通财经还注意到,在7月7日的公告中,灵宝黄金披露了进行出售事项的理由及裨益以及所得款项用途。出售事项为公司变现灵宝华鑫的部分投资,有助于公司更加专注于主业开采及冶炼业务。董事会有意将出售事项所得款项用作补充一般营运资金、调整债务结构及进一步发展本集团。

灵宝黄金是否需要调整债务结构呢?

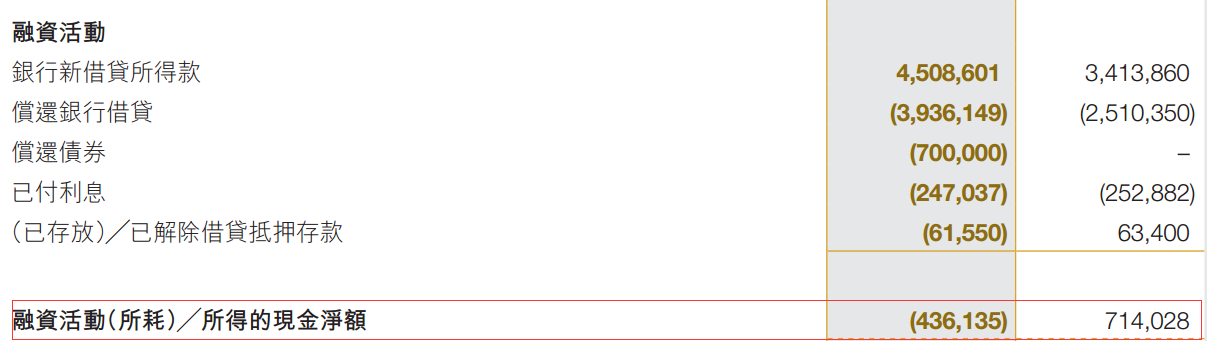

年报显示,2016年公司融资活动产生的现金净额为负4.36亿元,而公司的总负责依然有64.38亿元,负债率高达85.96%。

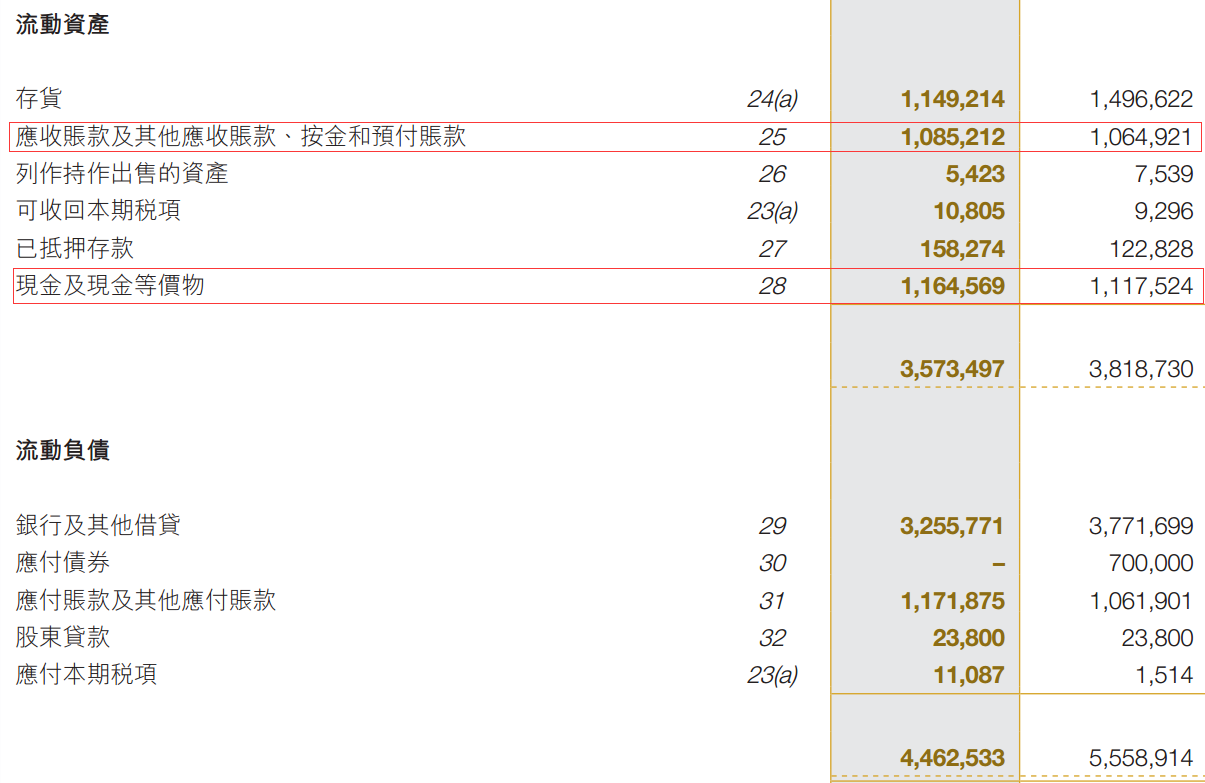

其中,流动负债为44.63亿元,在流动负债中短期借款又有32.8亿元。公司流动资产总额为35.73亿元,现金及现金等价物更是只有11.65亿元。因此公司的短期偿债能力较弱,需要资金来“补血”。

此外,在出售华鑫60%股权后,华鑫将不再为灵宝黄金的附属公司,而是联营公司。因此,灵宝黄金在未来对华鑫的管理成本等费用也会相应下降。

最后轮到灵宝华鑫。将华鑫在这笔交易中获得的最直观的利益,是在完成股权收购后,中鑫将向灵宝华鑫提供不少于人民币7亿元的贷款。华鑫可以利用这笔贷款偿还贷款及补充营运资金。

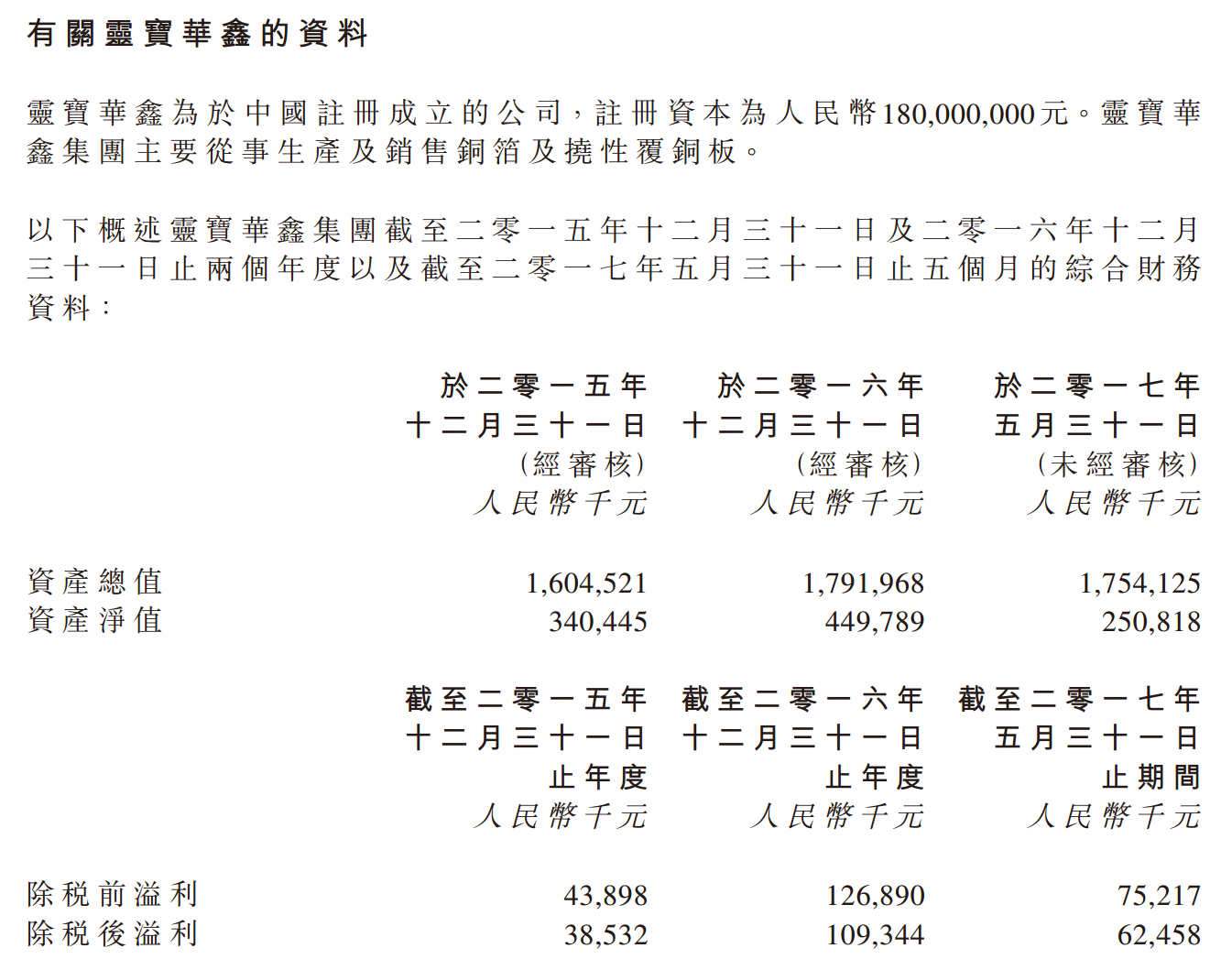

资料显示,截至2017年5月31日,华鑫的资产总值为17.54亿元,但资产净值仅为2.51亿元,由此推断华鑫的资产负债率为85.69%。这笔贷款,能够在一定程度上帮助华鑫改善债务结构。

新晋管理层或助公司有效降成本

出售华鑫60%股权后,灵宝黄金的经营将更加集中在黄金的开采及冶炼,公司这一块业务占比或将超过8成。

我们知道,对于采矿企业来说,其产品大多不存在差异性,并且价格由供求法则决定。这些公司往往被看作价格的接受者,几乎无法控制产品的价格。

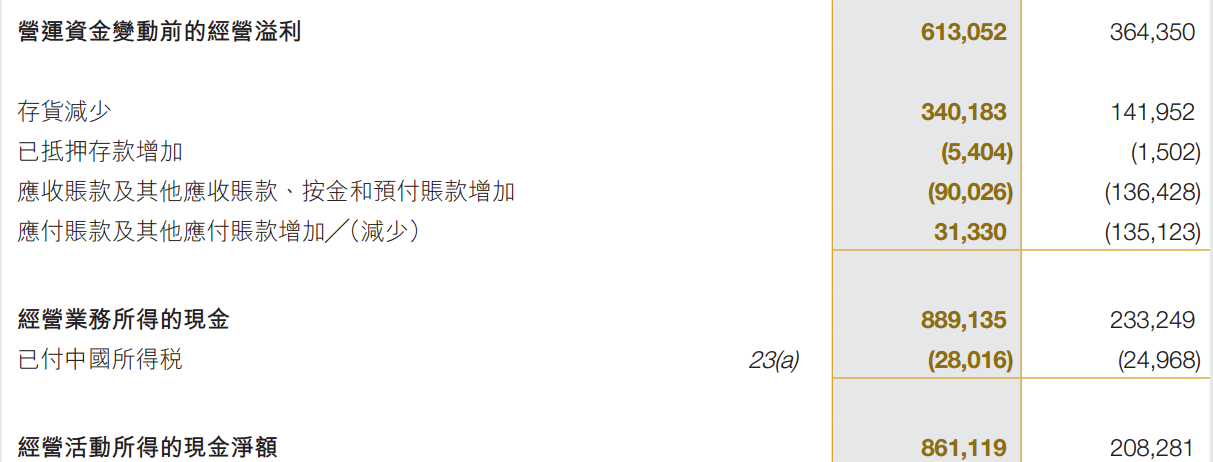

鉴于此,这类公司要想获得竞争优势或提高经济效益关键在于它们是否能够降低成本。事实上,我们从灵宝黄金2016年的现金流量表可以看到,该公司经营活动产生的现金净额为8.61亿元,同比大增313.94%,这说明公司的主营业务是能够产生不错的经济效益的。

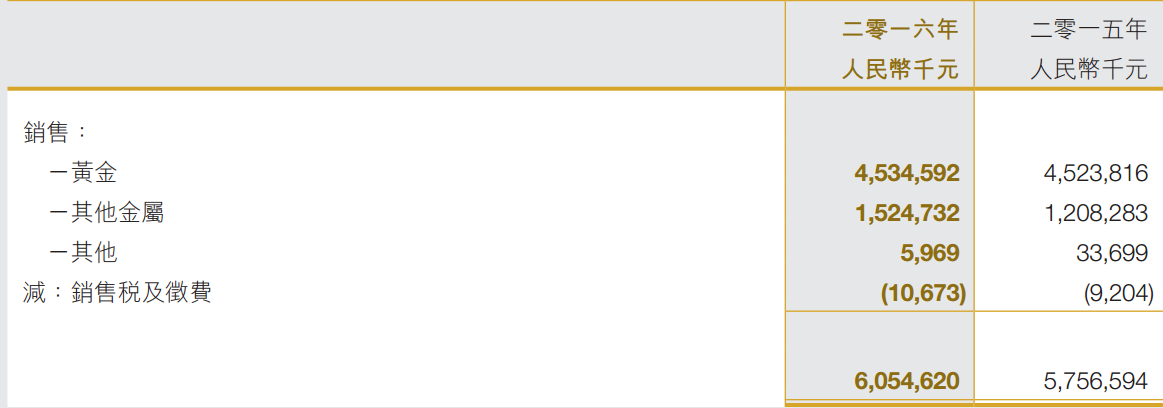

公司盈利困难的重要原因之一就是其成本偏高。智通财经注意到,灵宝黄金2016年总收益为60.55亿元,但销售成本也高达53.94亿元。

降低成本最重要的因素之一就是加强公司管理水平,事实上,公司在年报有关2017年的展望中也多次提到要加强管理。我们从公司2017年的人事变动上也能看出公司要优化管理的决心。

2017年1月13日,公司做出涉及多名高管的人事变动。其中委任陈建正为公司执行董事、董事长及战略委员会主席以及为人王军强为行政总裁。

据公开资料显示,陈建正曾担任湖南省沅陵县官庄镇副镇长、镇党委副书记,分管与上市企业辰州矿业公司相关的工作,负责镇矿关系维护工作,非常熟悉矿山企业的管理、运营。为胜任工作,在井下及选矿、冶炼厂跟班学习一年以上,对采、选、冶流程非常熟悉。

在加入集团前,陈建正任湖南省沅陵县国土资源局党组成员、副局长,分管矿山管理、储量管理等工作,具备非常纯熟的矿业管理经验及任湖南借母溪国家级自然保护区局党委委员、副局长(正科级),主要分管资源保护工作。

可见,在生产端,陈建正有能力在提升矿产品位管理等多方面做出贡献,提升公司生产效率,降低生产成本。

王军强的简历则为,2002年7月至2011年3月在灵宝黄金股份有限公司工作,历任技术开发部经理、运营总监、总经理助理、计核总监等,2011年3月至2013年3月,任灵宝黄金股份有限公司副总经理。

自2013年7月至2014年7月,王军强为香港上市公司友川集团控股有限公司独立非执行董事。2013年3月至2017年1月任公司副总经理、总工程师。其具备相当丰富的营运管理经验。

从股价走势上看,灵宝黄金除了在2015年中旬有过较大的波动外,仅四年大部分时间维持在一个相对低位做窄幅震荡,这说明市场比较认可目前公司1.8港元左右的股价水平。而公司1.08倍的市净率也谈不上高估,因此在预期未来公司业绩有可能转暖的情况下,公司股价或许会有所表现。

灵宝黄金月K线图