近日,光伏赛道再迎强消息刺激。日前,欧洲光伏协会首席执行官表示,在正确路径下,2030年欧洲的太阳能容量有望达到1TW,并提出新增建筑屋顶强制安装光伏要求。

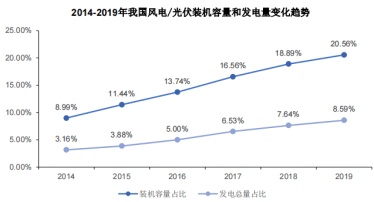

所谓一叶知秋,近年来全球范围看新能源替代效应逐步显现。以中国为例,2014-2019年,我国风电和光伏发电装机容量占全国装机总容量的比例由8.99%增加至20.56%,增幅128.7%;风电和光伏发电总量占全国发电总量的比例由3.16%增加至8.59%,增幅171.84%。

新能源如火如荼,亦带动了周边产业的繁荣。伴随新能源的发展,相应的新能源产业信息化程度亦随之走高。根据沙利文出具的《中国新能源软件及数据服务行业报告》,截至2019年,我国新能源软件及数据服务业市场规模约为26.88亿元,2014-2019年年均复合增长率约为11.1%。另据其测算,2019-2024年我国新能源软件及数据服务市场复合增长率预计达到10.7%,市场规模有望升至44.74亿元。

新能源产业的快速发展对相关支持性和配套性行业形成了巨大的需求,如为提高新能源发电效率和新能源电力利用效率而产生的对新能源发电环节信息化的需求。在过去几年中,产业链上的相关公司也步入了高速成长期。智通财经APP注意到,日前,国能日新科技股份有限公司(以下简称“国能日新”)创业板首次公开发行股票注册获证监会同意。

根据招股书,国能日新是服务于新能源行业的软件和信息技术服务提供商。公司主要向新能源电站、发电集团和电网公司等新能源电力市场主体提供以新能源发电功率预测产品(包括功率预测系统及功率预测服务)为核心,以新能源并网智能控制系统、新能源电站智能运营系统、电网新能源管理系统为拓展的新能源信息化产品及相关服务。

“抢装潮”刺激业绩,毛利率高于同行

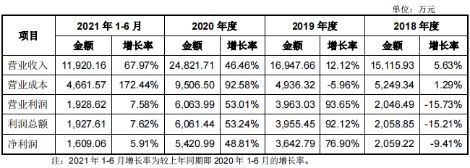

身处新能源产业的支持性和配套性行业之中,国能日新的业绩与新能源产业的景气度密切关联。财务表现来看,2018年-2021年上半年,国能日新实现收入1.51亿元、1.69亿元、2.48亿元、1.19亿元。其中,2018-2020年的营收年均复合增长率高达28.14%。

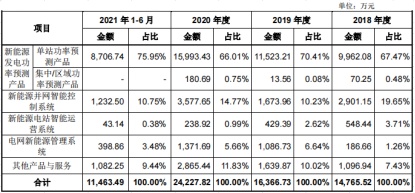

追溯收入来源看,国能日新的收入大部分来源于主营业务收入,期内主业收入占比约占97%左右。

进一步细分,国能日新的主营业务收入又分为五大板块,包括新能源发电功率预测产品、新能源并网智能控制系统、新能源电站智能运营系统、电网新能源管理系统,以及其他产品与服务。

其中,新能源发电功率预测产品堪称公司的收入支柱,期内占主营收入比重约在七成左右,且比重有不断上升的趋势,由2018年的67.95%升至2021年上半年的75.95%。

新能源并网智能控制系统是公司的第二大业务,不过期内该业务的收入占比不断收窄,由2018年的19.65%收缩至2021年上半年的10.75%;同期,公司的其他产品与服务的收入规模和占比整体呈双升态势,2021年上半年收入占比接近10%。

期内,国能日新的新能源电站智能运营系统和电网新能源管理系统规模均较小,报告期各期两项业务的收入之和均不足10%。

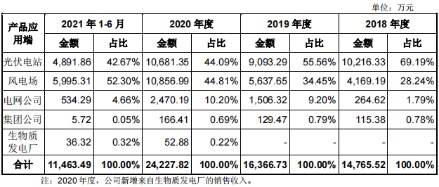

结合前述几组数据来看,就收入规模看,期内国能日新的业务大多保持增长态势。而究其缘由,公司收入的增长与新能源补贴政策调整引发的“抢装潮”有一定关系。据悉,受风电抢装潮的影响,期内公司来源于风电场端的收入大幅上涨,而这亦成为公司业绩高增的最大增量。

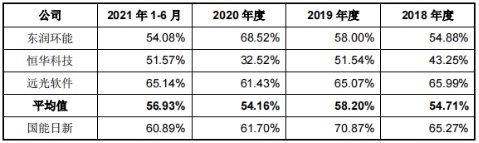

盈利方面,期内公司的净利润分别为2059.22万元、3642.79万元、5420.99万元、1609.06万元,亦与收入呈同向增长趋势。值得一提的是,公司的毛利率始终保持在较高水准,期内综合毛利率分别为65.27%、70.87%、61.7%、60.89%,同期主营业务毛利率则为66.08%、72.16%、62.34%、62%。

对比同行,国能日新的毛利率已处于较高水准。智通财经APP认为,公司所以能保持较强的盈利能力,一方面得益于其所处的新能源软件和信息技术服务行业“天然”具备高毛利的特点;另一方面,亦得益于公司专注于新能源电力领域,在细分领域市场地位较高,因此议价能力亦较强。

主业“天花板”压顶?

尽管回溯近年来的业绩,国能日新亦算是交出了一份令人满意的“成绩单”。不过,未来公司成功登陆创业板,潜在投资者更为看重的想必是国能日新的增长潜力。

就公司产品所处的市场来看,国能日新产品的市场空间主要取决于下游新能源发电市场的存量装机规模及新能源发电行业的未来发展情况。以公司的核心业务新能源发电功率预测服务为例,该业务主要为向存量电站客户提供持续服务,因此随着下游新能源发电行业装机规模的持续累积和增长,存量电站数量的增加,新能源发电功率预测服务的市场规模也将持续扩大。

根据沙利文的资料,截至2019年,我国发电功率预测市场的规模为6.34亿元,预计2019年至2024年市场年均复合增速为16.2%,到2024年将增加至13.41亿元。其中,光伏发电功率预测市场规模预计为6.51亿元,风力发电功率预测市场规模预计为6.90亿元。

另外,值得一提的是,以2019年的数据测算,彼时国能日新在光伏发电功率预测市场和风能发电功率预测市场的市场占有率已分别达到22.10%和18.80%,均处于市场第一梯队。

尽管国能日新在新能源发电功率预测市场已积累了技术和市场优势,但需要引起重视的是,公司核心产品的市场容量仅为十余亿,这一体量对于上市公司而言显然是缺乏想象力的。

透过招股书,亦不难发现国能日新有较高的意愿开拓新的市场。据披露,公司此次上市所募集的资金主要用于新能源功率预测产品及大数据平台升级项目,以及新能源控制及管理类产品升级项目。其中,后者拟升级公司的新能源并网智能控制系统和新能源电站智能运营系统。

根据招股书,除已有的功率预测业务外,国能日新亦将并网智能控制和电网新能源作为重点开拓的方向。根据沙利文的研究,截至2019年,我国新能源并网智能控制系统的市场规模约2.61亿元,预计2019年至2024年的年均复合增长率约为12.3%,至2024年市场有望达到4.66亿元。

不过,就市场规模来看,并网智能控制的预期市场规模还不如新能源发电功率预测市场,因此从成长远景来看,国能日新恐怕还需要寻找新的增长极。

除此以外,诚如前文所述,近年来公司的业绩增势很大程度上归功于风电行业的抢装潮。但未来随着抢装潮的结束和平价上网的实行,公司亦可能面临因抢装潮对下游需求的提前释放或下游电站投资收益率下降而导致产品市场空间缩小,届时公司的业绩想要延续增长恐怕难度不小。