摘要

如何理解当前原油价格走势?下一阶段,原油价格走向何方?

在当前复杂多变的全球环境下,我们基于地缘冲突和供需结构分析,对原油价格的潜在走势、对通胀和利率等的可能影响,进行展望。我们讨论了当前原油市场经历的八次主要地缘冲击,包括:古巴危机、第一次石油危机、第二次石油危机、第三次石油危机,北约轰炸南联盟、格鲁吉亚冲突、克里米亚危机,和当前的乌克兰冲突。同时,对全球原油供需格局进行了分析。

对于历次“地缘-原油”冲击,我们认为:

主要有三种冲击响应类型。第一类,油价显著上行,幅度可达150%-200%左右。第二类,油价月线上行后回落,回撤幅度可达40%-60%左右。第三类,油价短线波动,长期影响不显著。

对于当前和下一阶段全球原油供需格局,我们认为:

当前原油存在供需缺口,地缘博弈、产业链扰动和潜在的制裁都影响了这一缺口的回补,缺口负担的分布是不均的,缺口修复的进程高度受地缘形势影响。

对于此次乌克兰冲突冲击的可能后续发展路径,我们认为:

(1)在冲突得到实质解决前,油价难以显著回落、持续面临上行压力,这增大了全球、尤其是美国的近期通胀风险。

(2)虽然我们预计全球或将面临更高的通胀压力和经济风险,但并不意味着我国通胀和利率面临同比例更高的上行风险,事实上,可能我国年线层面的利率上行压力在相对弱化。

(3)最后,对于下一阶段原油价格走势,我们分场景展望,并给出技术面点位:i)当前的原油价格易上难下,整体是受到地缘冲突和供需缺口双重支撑的;ii)如此次冲突能在4-5月前得到有效和解,则原油价格仍有可能回落到60-90美元/桶的较低位区间;iii)如此次冲突在5月左右得到部分和解,例如仅军事行动趋缓,则原油价格在年线层面有可能推升至160-190美元/桶的高位区间;iv)如此次冲突在5月以后仍在较激烈进行,则原油价格在年线层面有可能推升至190-230美元/桶的历史记录水平;v)无论何种走势,原油价格向上和向下的斐波那契技术面关键点位,由低至高分别为:24.1美元/桶、63.7美元/桶、88.1美元/桶、127.7美元/桶、159.7美元/桶、191.7美元/桶、231.3美元/桶、255.7美元/桶和295.3美元/桶。

正文

1 前言:原油价格走向何方?

2022年2月乌克兰冲突爆发以来,全球原油价格持续上行,截至3月9日,已推升至超过120美元/桶水平。我们认为,当前的原油价格较快上涨,主要受地缘冲突和供需缺口双重因素推动,有一定合理性,但也面临较高波动性和高度不确定性。

如何理解当前原油价格走势?下一阶段,原油价格走向何方?在当前复杂多变的全球环境下,我们基于地缘冲突和供需结构分析,对原油价格的潜在走势、对通胀和利率等的可能影响,进行展望。

2 历史上的地缘冲突冲与原油价格走势

本部分考量历史上“地缘冲突-原油价格”的冲击响应模式,并基于历史模式,建立对本轮原油价格冲击响应模式的走势预期框架。

2.1 当前原油市场经历的八次主要地缘冲突

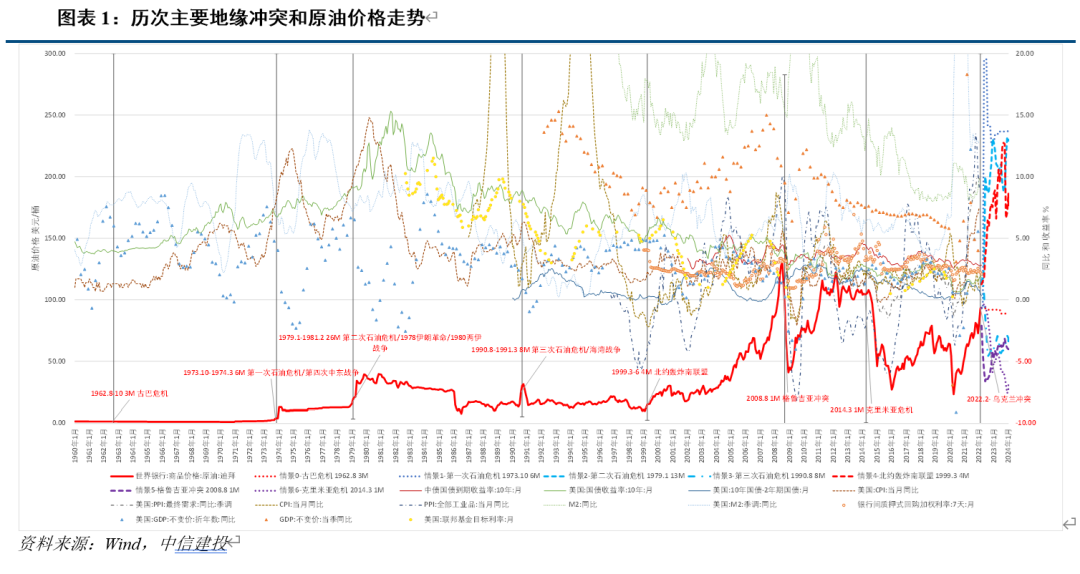

综合考虑对原油市场的影响和地缘冲突的烈度,二战以后建立的当前原油市场,至少经历过八次较显著的地缘冲突,分别是:古巴危机、第一次石油危机、第二次石油危机、第三次石油危机,北约轰炸南联盟、格鲁吉亚冲突、克里米亚危机,和当前的乌克兰冲突。

我们简单概述历次地缘冲突,为我们后续对“地缘冲突-原油价格”影响模式的分类提供基础,主要关注地缘冲突的:持续时长、影响区域、对抗烈度及解决形式。

(1)古巴危机

主要爆发阶段/时间:1962年8月-10月,持续约3个月。

主要影响国家/地区:美国、前苏联、古巴,影响加勒比海地区,非全球原油主产区。

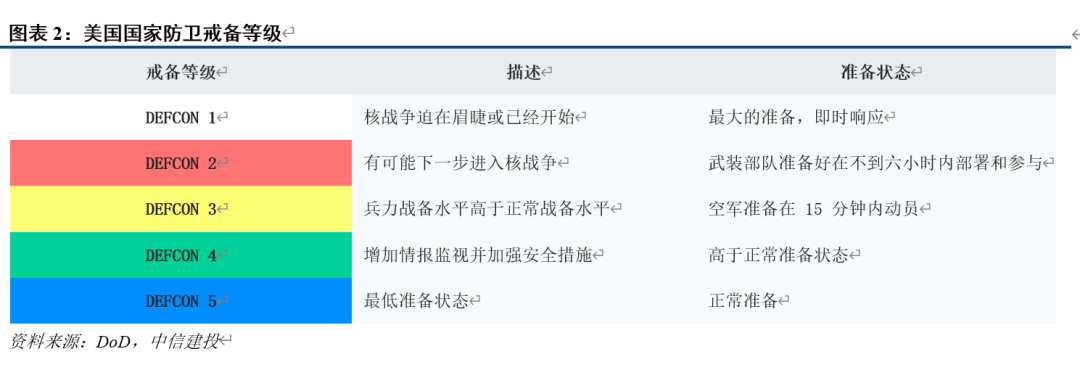

主要冲突/解决形式:导弹和核武器部署问题,美国提升战备等级至II级,和平解决、没有公开发生热战。

(2)第一次石油危机/第四次中东战争

主要爆发阶段/时间:1973年10月-1974年3月,持续约6个月。

主要影响国家/地区:埃及等中东地区阿拉伯国家、以色列、美国、前苏联,影响中东地区,全球最主要原油产区,OPEC在1973年10月宣布对部分国家石油禁运。

主要冲突/解决形式:参与国较多,短期烈度较高的局部战争,美国提升战备等级至III级,热战后重新划定国界和领土。

(3)第二次石油危机/伊朗革命/两伊战争

主要爆发阶段/时间:1979年1月-1981年2月,持续约26个月。

主要影响国家/地区:伊朗、伊拉克、美国、前苏联,影响中东地区,全球最主要原油产区。

主要冲突/解决形式:地区大国冲突,较高烈度的局部战争,热战后持续处于敌对状态。

(4)第三次石油危机/海湾战争

主要爆发阶段/时间:1990年8月-1991年3月,持续约8个月。

主要影响国家/地区:伊拉克、美国、科威特,影响中东地区,全球最主要原油产区。

主要冲突/解决形式:地区冲突,短期局部战争,美国提升战备等级至II级,以轻微代价重创伊拉克,军事上取得压倒性优势,伊拉克接受联合国决议撤军。

(5)北约轰炸南联盟/科索沃战争

主要爆发阶段/时间:1999年3月-6月,持续约4个月。

主要影响国家/地区:前南联盟、美国、北约,影响巴尔干地区,进一步影响中东欧地区。

主要冲突/解决形式:地区冲突,短期局部战争,美国为首的北约在军事上取得压倒性优势,前南联盟于战后解体。

(6)格鲁吉亚冲突

主要爆发阶段/时间:2008年8月,持续约1个月。

主要影响国家/地区:格鲁吉亚、俄罗斯、美国、北约,影响东欧地区及“北约-俄罗斯”边界问题。

主要冲突/解决形式:短期局部冲突,俄罗斯在军事上取得压倒性优势,俄罗斯宣布承认部分地区独立,美国和北约不予承认。

(7)克里米亚危机

主要爆发阶段/时间:2014年3月,持续约1个月。

主要影响国家/地区:克里米亚、俄罗斯、美国、北约,影响东欧地区及“北约-俄罗斯”边界问题。

主要冲突/解决形式:短期局部动荡,未有大规模军事冲突,俄罗斯宣布承认部分地区加入俄罗斯,美国和北约不予承认。

(8)乌克兰冲突(截至2022年3月9日)

截至目前,主要爆发阶段/时间:2022年2月-至今,尚在军事冲突中。

截止目前,主要影响国家/地区:乌克兰、俄罗斯、美国、北约,影响东欧地区及“北约-俄罗斯”边界问题。

截至目前,主要冲突/解决形式:地区军事冲突和谈判同时进行中,俄罗斯提升战略武器备战等级进入特殊状态,美国提升战备等级至III级,美国和欧盟宣布禁止俄罗斯部分机构使用SWIFT系统等制裁,美国宣布禁止俄罗斯原油和天然气进口,但截至目前德国等欧盟国家尚未明确宣布跟进。

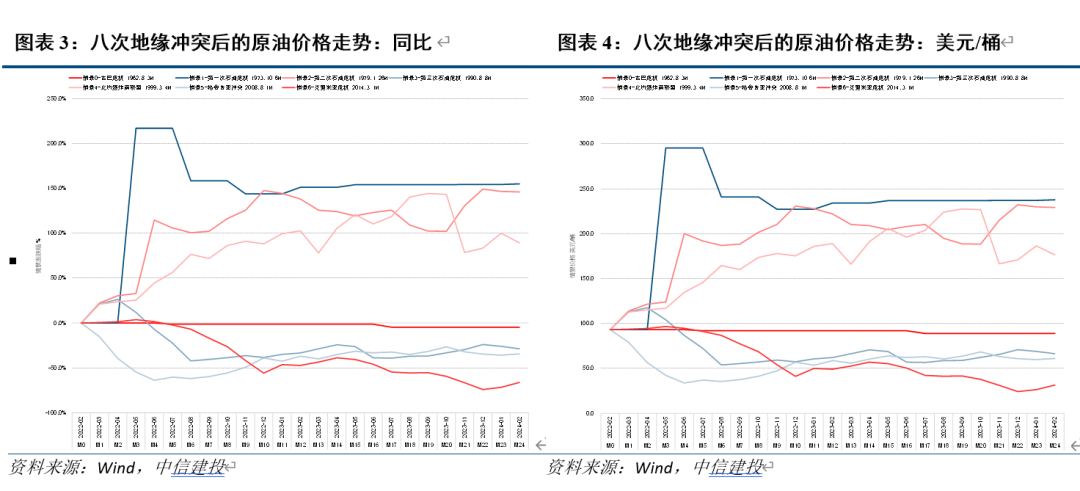

2.2 地缘冲突下的原油价格走势

基于上文对冲突持续时长、影响区域、对抗烈度及解决形式的分析,当考量同期和其后24个月的原油价格走势,我们认为,“地缘冲突-原油价格”的冲击响应走势,主要可以分为三类:

(1)第一类,油价显著上行,累计上行幅度可达150%-200%左右。典型代表为,第一次、第二次石油危机和北约轰炸南联盟。典型特征为,皆有烈度较高的军事冲突、或升级为局部战争,冲突持续时间至少超过4个月,冲突影响地区涉及原油供给,同时,部分存在原油出口国禁运推升油价情况。

(2)第二类,油价在事件爆发1-3个月内开始回落,之后显著回落,累计回落幅度可达40%-60%左右。典型代表为,第三次石油危机、格鲁吉亚冲突和克里米亚危机。典型特征为,事件相对较快取得阶段性和解、或军事冲突一方存在压倒性优势、或烈度皆整体可控,同时,部分存在货币主导国平抑油价情况。

(3)第三类,油价虽有下行,但没有大幅波动,长期影响不显著。典型代表为,古巴危机。典型特征为,事件突发性较强,虽然短线压力较大、但解决相对较快(1个月内),没有发生的主要原油产区,没有升级为热战。

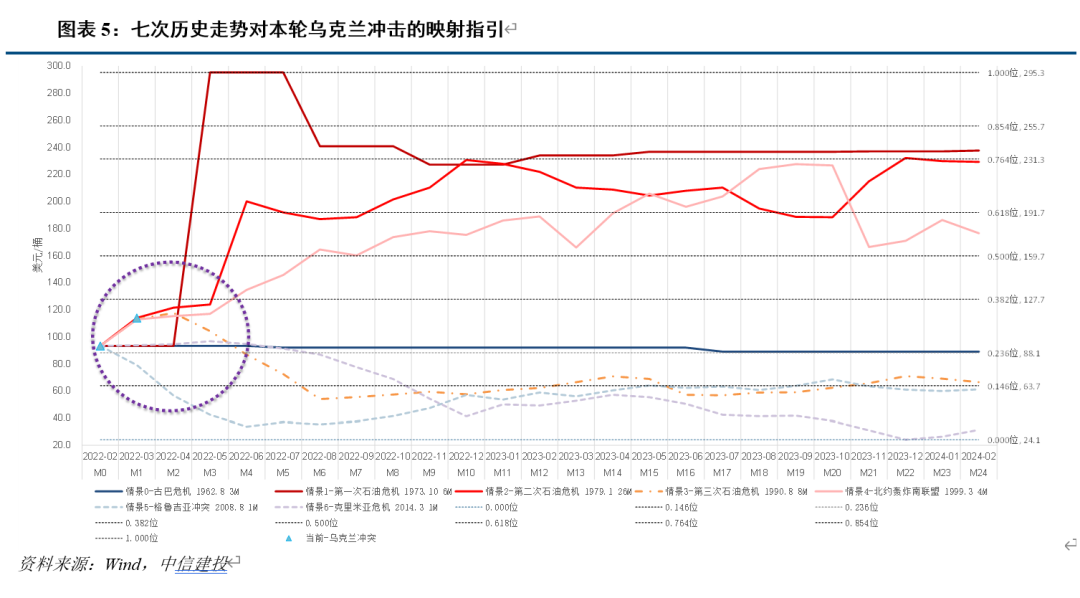

综合三种类型,将相应“地缘冲击-油价响应”走势等比例映射至当前乌克兰时间,如图表5中的不同场景走势,我们认为:

(1)当前的原油价格走势,已初步偏离了历史上“得到短期快速解决”的走势模式,正在展现继续上行压力。历史上,主要的三次“快速解决-油价回落”模式,即情景0古巴危机、情景5格鲁吉亚冲突和情景6克里米亚危机,均已经与当前的原油价格走势出现一定幅度背离。

(2)下一阶段油价走势,历史模式看,高度取决于是否能在3-4个月内,即3月至5月期间,取得和解。历史上,如能在3-4个月内取得和解,则有可能走出情景3第三次石油危机相似走势,油价从6月起逐步回落,吐回前期涨幅。

(3)历史模式看,如本次冲突无法在至迟5月之前取得和解,则油价将可能走出累计100%-200%左右的显著涨幅。即,参照历史上的情景1第一次石油危机、情景2第二次石油危机和情景4北约轰炸南联盟,当映射到本次乌克兰冲击,油价将可能在2022年中即升破160美元/桶,在年末升至190-230美元/桶水平。

(4)我们同时测算了基于历史上历次冲击响应波动幅度的斐波那契分位,并折算为本轮对应的技术面压力阻力位,由低至高分别为:24.1美元/桶、63.7美元/桶、88.1美元/桶、127.7美元/桶、159.7美元/桶、191.7美元/桶、231.3美元/桶、255.7美元/桶和295.3美元/桶。

3 当前原油供需格局和可能的俄罗斯原油禁运影响

在上节考察原油价格的地缘冲击响应后,本节考察当前的全球原油供需基本面,以及地缘冲突的重要参与方俄罗斯的可能原油市场影响。

3.1 原油供给:相对不足

当前,考查全球原油总供给情况,可以发现:

(1)供给侧整体尚未完全恢复。从全球原油日产量看,当前全球总供给仍一定幅度低于2019年新冠疫情前水平。

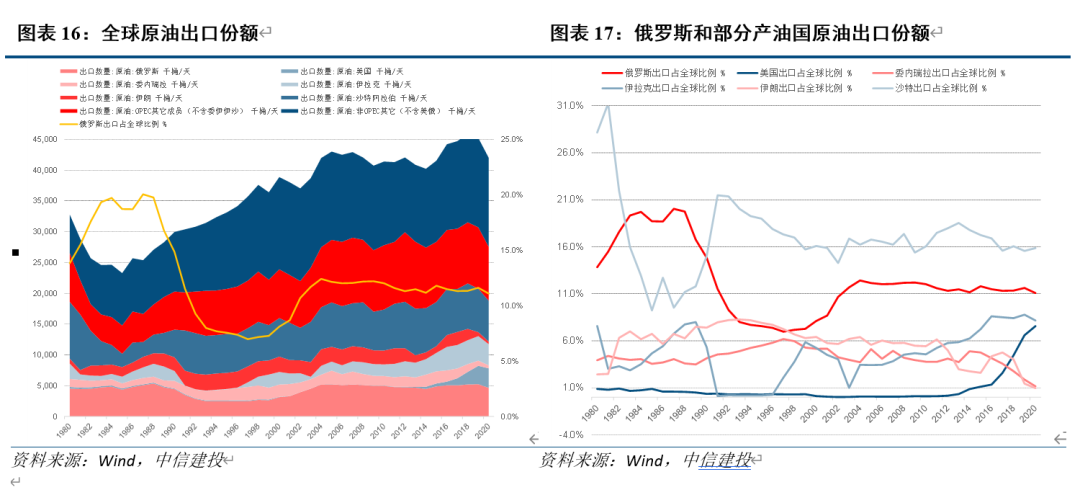

(2)俄罗斯是重要原油生产国,近期其面临的局势,对未来供给带来较高不确定。从全球生产份额看,截至2021年末,俄罗斯约为11.4%,伊朗约为3.6%,美国约为20.3%。

(3)美国已基本实现原油自给自足,其后续原油政策对未来供给带来较高不确定。截至2021年末,美国自有原油生产量已超过本国原油消费量的90%,从2012年首次升破50%后,美国原油消费自给率持续提升。

3.2 原油需求:缺口和库存下行

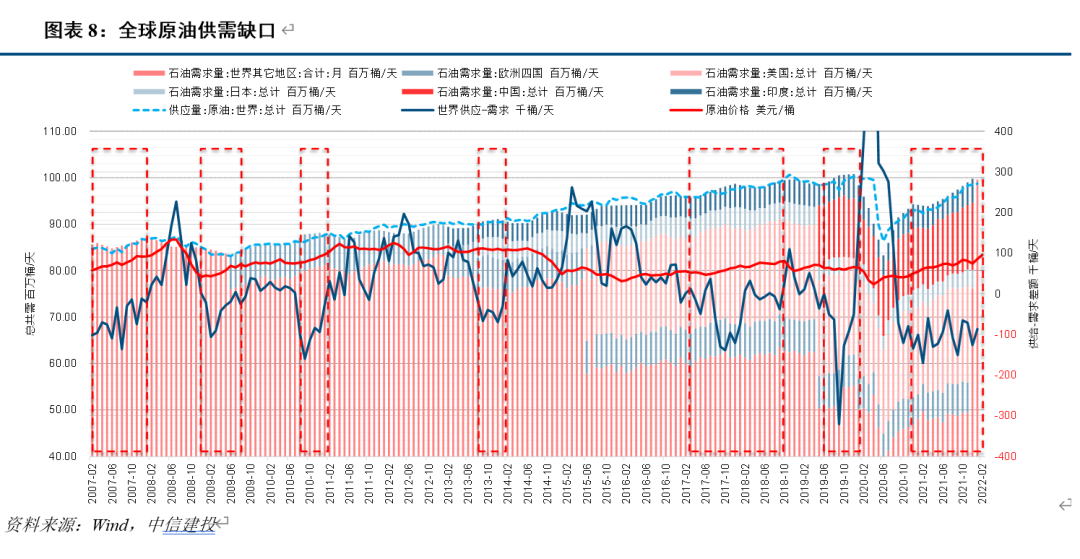

当前,考查全球原油需求情况,可以发现:

(1)需求超出供给,为油价上行提供了基本面支持。2021年以来,全球总需求持续高于总供给,缺口持续的时间与幅度皆已达到或接近历史记录水平。过往经验看,历次需求超出,供给缺口时期,原油价格皆以上行为主。

(2)乌克兰冲击的或将进一步增加当前原油供需错位。本次乌克兰冲突,短线主要冲击原油生产侧,叠加前期产业链扰动,带来短线进一步供需失衡压力。但也应注意,随油价上行,潜在的供给促进和需求抑制效应何时可带来缺口回补,需后续观察。

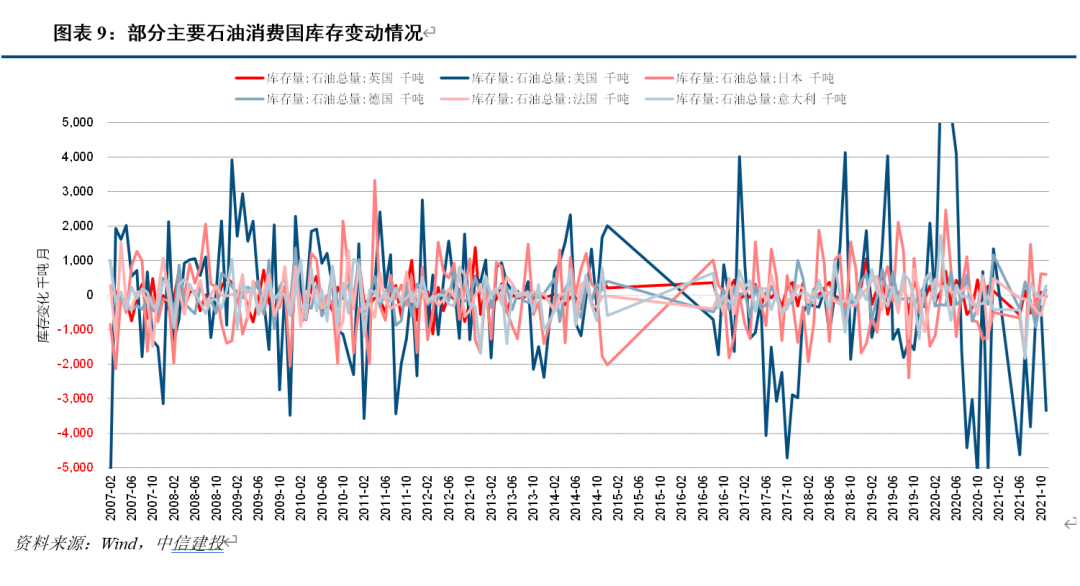

(3)原油库存低位情况显著。主要原油消费国库存大多处于去化和低库存状态,进一步推升了原油的补库存需求。

3.3 俄罗斯的主要贸易格局

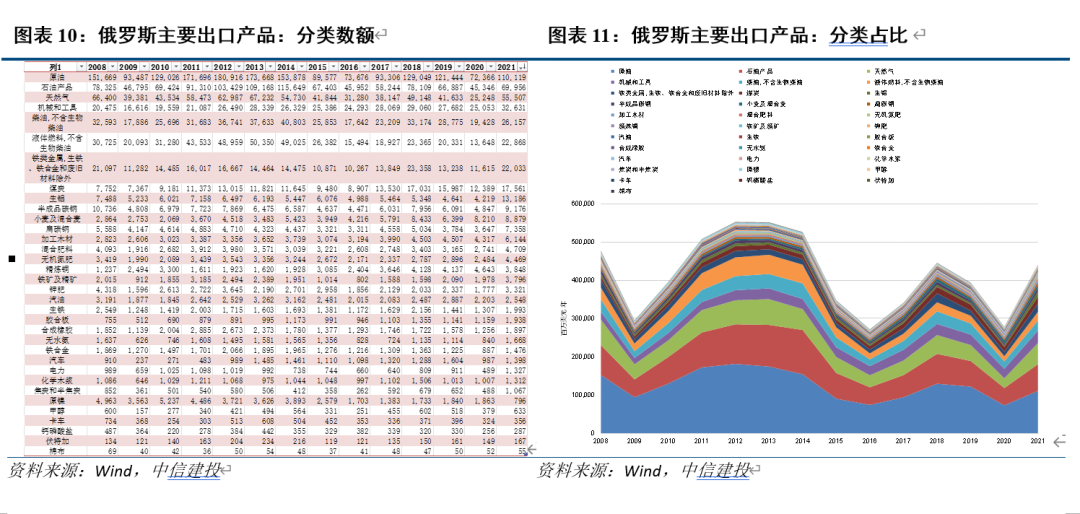

(1)俄罗斯的出口产品构成,较集中于原油等大宗商品

俄罗斯的出口,主要以大宗商品为主,是原油、天然气、铝钢等金属、小麦、化肥等领域的重要出口国。按出口金额,前15大出口品,分别为:1~5:原油、石油产品、天然气、机械和工具、柴油;6-10:液体燃料、铁类金属、煤炭、生铝、半成品碳钢;11-15:小麦及混合麦、扁碳钢、加工木材、混合肥料、无机氮肥。

(2)俄罗斯的贸易往来,以欧洲和亚洲地区为主

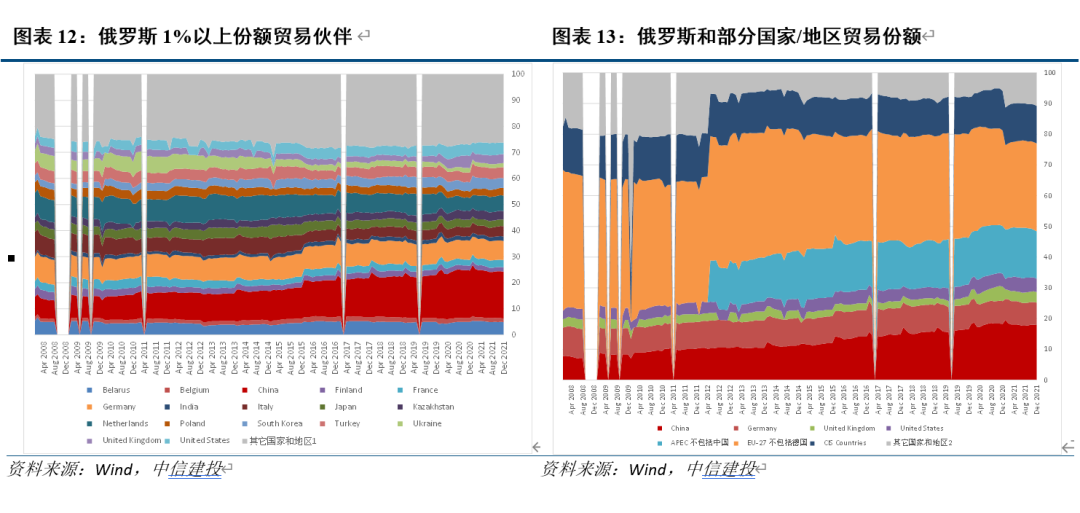

如图表12和图表13,截至2021年底:我国和德国,是俄罗斯份额占比最高的贸易伙伴国,分别占俄罗斯进出口贸易总额的17.9%和7.3%;美国和英国,占俄罗斯净出口贸易份额皆未超过5%,分别为4.4%和3.4%;亚太经合组织(APEC)、欧盟(EU)和独联体(CIS),是俄罗斯最主要的三个贸易伙伴组织,即俄罗斯贸易往来以欧洲和亚洲地区为主。

3.4 可能的对俄原油出口制裁的影响

北京时间3月9日,美联社消息,美国总统拜登宣布禁止美国进口俄罗斯原油和天然气等产品,截至下午14.00,英国表示将考虑跟进,德国等欧洲大陆国家尚未有明确表态。

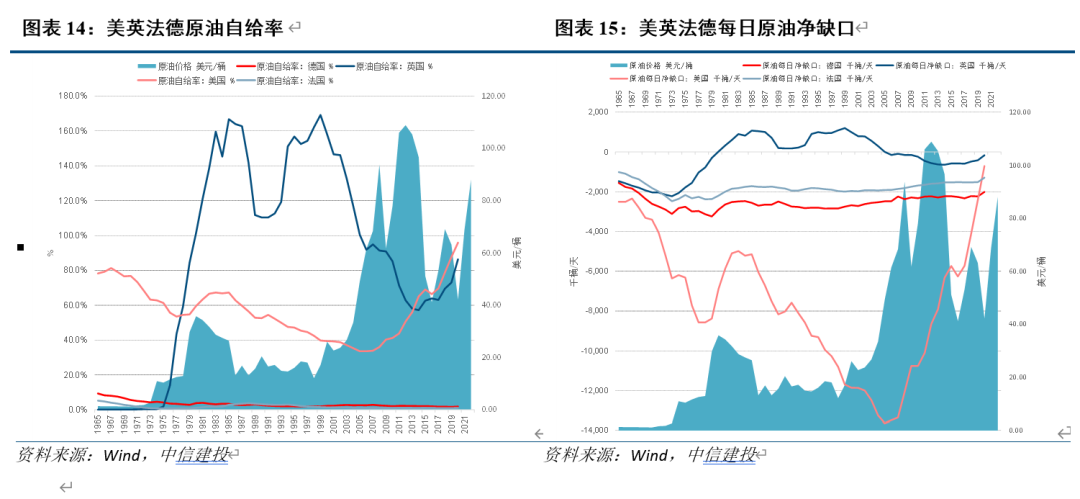

(1)相对于美英,德国和法国等欧盟国家加入原油禁运的成本更高

从原油自给率看,美国和英国的原油自给率皆在90%左右,如进一步扩大生产,有能力将自给率提升至100%以上——英国历史上原油自给率曾较长期高于100%,当前美国页岩油生产仍低于2019年新冠疫情前水平,有一定增产空间。

(2)俄罗斯原油出口量较大,如禁运,对市场较显著的短线冲击难以避免,但从全球总产能层面,不考虑地缘因素和运输成本,美国仍有可能对供给缺口进行平抑。

当前,俄罗斯原油产量约在1100万桶/日,出口规模约在400-700万桶/日,无论以总产量、或出口量看,对全球原油供给、或出口的份额占比,都在约11%左右。在最极端情况的假设下,如完全禁运,则全球原油日消费将新增400-700万桶/日的缺口,约占全球原油日消费总量的4.5%-7.9%。

当前,仍受美国制裁的伊朗和委内瑞拉,其原油出口,分别比制裁前低约150-200万桶/日和200-250万桶/日。沙特方面,原油出口比新冠疫情前仍低约100万桶/日。美国方面,其自身原油出口从2016年的不到60万桶/日,上行到当前的超过300万桶/日,并仍有增产空间。

但仍应注意,潜在的原油禁运的影响分布是不均衡的,相对于英美,德国、法国等欧洲大陆国家将承受更多的潜在风险和压力。

4 小结与展望

在本文的最后部分,我们总结“地缘-原油”冲击的潜在市场影响模式和规律,并基于当前形势,对后续可能的原油价格走势,及其潜在的衍生影响,进行展望。

4.1 “地缘-原油”冲击后的可能市场模式

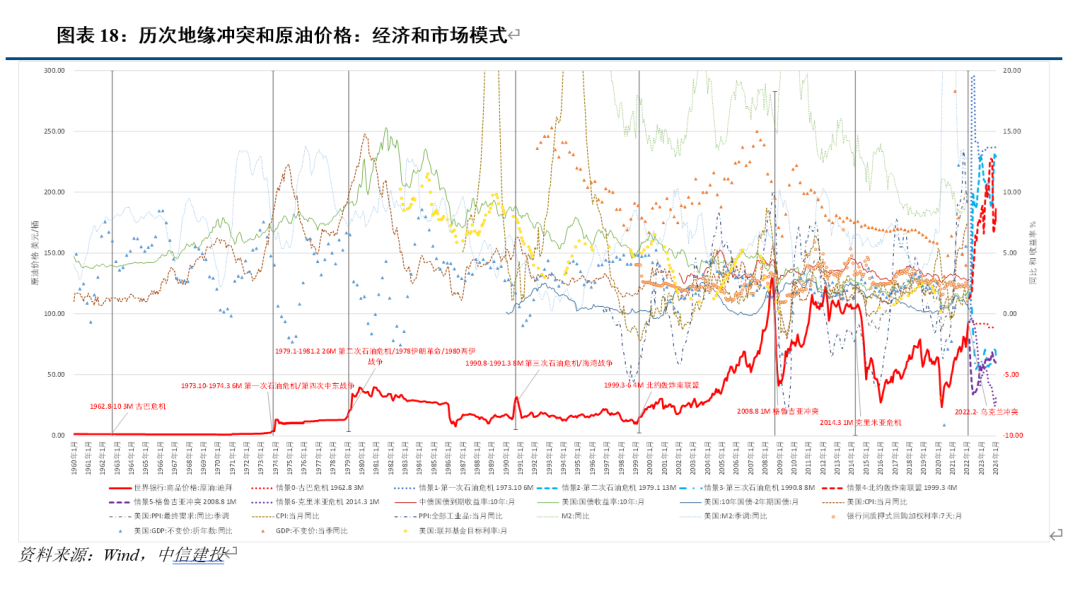

如图表18,当回顾历次“地缘-原油”冲击后的市场模式,可以发现:

(1)冲击后的原油价格走势和美国加息节奏高度相关。进一步的,由于原油价格相对美联储利率决议的更高频属性,实际操作中可以将原油价格作为议息决议的前瞻指标——从地缘冲击的视角,当冲击发生后,年线内的油价走势和目标利率调整方向高度一致。

(2)冲击后的美国10Y国债收益率走势与原油价格走势高度相关。在剔除避险情绪等日线层面的短线扰动后,原油价格的月线走势在冲击发生后的年度,和收益率走向高度一致。

(3)多数冲突发生的当年或下一年,美国经济增速皆有下移,甚至跌入衰退区间。进一步的,当回溯冲突发生当年和下一年的全球经济增长时,多数时候、多数国家和地区是的实际增长结果不及冲突发生前的预期数值,但应注意,这一下调的分布往往是不均的——冲突参与方和所在地域经济体往往较显著下修,其次是经济和贸易关联方,再次是其它受影响较小的国家和地区。

4.2 当前乌克兰“地缘-原油”冲击的可能后续发展

综合考虑历次的“地缘-原油”冲击的影响模式,对于当前乌克兰冲突,事件冲击的可能后续发展路径,我们预期如下:

(1)在冲突得到实质解决前,油价难以显著回落、持续面临上行压力,这增大了全球、尤其是美国的近期通胀风险。本次冲突,俄罗斯的主要诉求与美国立场仍有较显著分歧。目前,随地区军事冲突的持续时间增加,油价正在远离“短期冲突-油价回落”的模式,如不能在未来1-3个月内得到和解,则转入“持续冲突-油价上行”模式的概率在上行——同时,不同于以往情况,此次美国依赖其在全球金融、贸易和科技的主导地位,正在对俄罗斯的金融、贸易和科技等诸领域进行全方位制裁和禁运——这一制裁与对抗,进一步影响了全球产业链和生产体系,干扰了全球经济增长和通胀环境。

(2)虽然我们预计全球或将面临更高的通胀压力和经济风险,但并不意味着我国通胀和利率面临同比例更高的上行风险,事实上,可能我国年线层面的利率上行压力在相对弱化。由于冲突对全球产业链的扰乱,无论原油价格是否上行,冲突本身都更大概率会削弱1-2年内的局部和全球经济增长。作为全球最大生产国,我国将面临相对更小的通胀风险,由于外部环境的更高不确定性,政策将更加注重“稳就是进”和“以我为主”,降低企业实际融资成本的考量和稳健的人民币币值,将提供更好的货币政策和利率空间。

(3)最后,回到原油价格走势,我们认为:i)当前的原油价格易上难下,整体是受到地缘冲突和供需缺口双重支撑的;ii)如此次冲突能在4-5月前得到有效和解,则原油价格仍有可能回落到60-90美元/桶的较低位区间;iii)如此次冲突在5月左右得到部分和解,例如仅军事行动趋缓,则原油价格在年线层面有可能推升至160-190美元/桶的高位区间;iv)如此次冲突在5月以后仍在较激烈进行,则原油价格在年线层面有可能推升至190-230美元/桶的历史记录水平;v)无论何种走势,原油价格向上和向下的斐波那契技术面关键点位,由低至高分别为:24.1美元/桶、63.7美元/桶、88.1美元/桶、127.7美元/桶、159.7美元/桶、191.7美元/桶、231.3美元/桶、255.7美元/桶和295.3美元/桶。

风险提示:地缘、经济、通胀、海外不确定性和疫情风险

本文来源于中信建投的宏观研究报告《原油价格走向何方?——基于乌克兰冲突与当前供需的展望》,作者为分析师黄文涛、曾羽、朱林宁;智通财经编辑:文文。