继阿里、京东之后,全球智能电动车企蔚来-SW(09866)赴港交所二次上市,于3月10日正式挂牌交易。

实际上,蔚来在资本市场,不管是股权市场,还是债权市场均得到资金的积极响应,如去年10月在上交所发行首单碳中和新能源汽车租赁ABS,今年3月初旗下公司成功在银行间市场发行2022年度第一期绿色定向资产支持票据。此次港交所上市,融资渠道进一步拓展,实现了多市场资本布局。

而在融资市场上一路开绿灯,这充分说明了市场及海内外投资者对蔚来的价值认可。蔚来2021年新车交付同比增长109.1%,连续两年翻番。截至2022年2月底,已累计交付182853辆。该公司于2020年Q2毛利润开始转正,2021年Q3毛利率提升至20.33%,规模经济及品牌价值正逐步释放。

参照阿里及京东上市一年的表现,股价涨幅不低,蔚来作为全球高端电动车领域的领军车企,在高端价格带上市场份额遥遥领先,具有较高的投资价值,在政策+行业+业绩加持下,有望长期获得资金追捧。

站稳高端市场,推进全球化市场布局

智通财经APP了解到,蔚来这一路走来并不容易,2014年由李斌创立,经过近四年的准备,于2018年6月,首款六/七座旗舰高级智能 SUV ES8成功交付,并于同年9月登陆纽交所。上市之初,曾受到投资者质疑,“烧钱”、“亏损”等都是常见的修饰词,但该公司用时间及业绩证明了自身的价值。

该公司首款品牌ES8定位为高端豪华中大型SUV,价格带锚定40-60万元区间,在价格带上,国内参与者局指可数,劲敌为特斯拉和BBA。然而蔚来凭借产品及服务能力成功打开了市场,随后在2019年6上线ES6中级车,次年9月上线EC6轿跑车。根据全球第三方权威机构数据,2021年全球高端电动汽车(MSRP 5万美金以上)销量排行中,蔚来位列第二。

2021年,该公司整体交付量91429辆,四年复合增长100%,其中ES8上市四年复合增长20.9%,ES6上市三年复合增长90.5%,成为核心的销量支柱,而EC6上市两年同比增长5.08倍。得益于销量增长,2018-2020年,该公司收入复合增长81.2%,2021年前三季,收入规模262.36亿元,同比增长172.81%。

不难发现,蔚来销量增长核心来源:一是已推出的产品的市场持续参透;二是打造多产品矩阵。前者需要市场开拓及产品创新迭代,举例而言,如2020年4月款的ES8配置升级达180多项,满足用户需求,而后者需要大量技术研发投入,开发出具有市场竞争力的车型,产品、服务及市场都要做到位,难度很高。

值得注意的是,与国内新能源车品牌不同,该公司已全面布局全球化市场,目前在上海、合肥、北京、牛津及奥斯陆等地设立研发、生产、销售及服务机构,2021年全体系进入挪威,并开启交付。2022年,该公司计划将在德国、荷兰、瑞典、丹麦正式落地,预计到2025年,为全球超过25个国家和地区的用户提供服务。

欧洲和中国是新能源汽车两大核心市场,数据显示,欧洲新能源车销量227万辆,同比增长66.4%,而中国为352.1万辆,同比增长157.5%,两大市场新能源乘用车均呈翻倍趋势,两大市场合计占全球市场份额近90%。蔚来前瞻性的全球化布局,走在了国有品牌最前列,为旗下品牌矩阵带来更大的市场空间。

2022年,蔚来进入产品新周期,将交付三款基于NT2.0技术平台的新车型,分别是智能电动旗舰轿车ET7(3月交付)、电动轿跑ET5(9月交付)及中大型SUV ES7。以往公司一年出一款车型,今年成果化加速释放,推出三款车型产品端布局持续完善。虽然有全球化市场加持,但要打造爆款车型,产品性能及服务质量都不可或缺。

多品牌矩阵发力,ET7交付开启全新布局

新能源汽车行业高速发展,竞争越来越激烈,动力系统及智能化程度决定了产品性能,这也是各大车企获取市场份额的硬核。蔚来从成立至今,一直重视这两个维度的投入,打造高端高度智能化的车型,产品不断迭代升级。

智通财经APP了解到,2022年将上市的三款车型,售价在30-50万元区间,最高续航里程均超过1000公里,智能化程度处于行业领先。如ET7是蔚来首款轿车,也是首款具备自动驾驶能力的智能电动轿车,最高搭载的150kWh续航超1000公里,搭载高通第三代数字座舱计算平台,全球首个车载人工智能系统NOMI持续进化。

实际上,蔚来自成立之初便坚持核心技术的自主研发,目前已公开专利申请(含授权)超4500件。在动力系统方面,自研高性能电驱动系统,已获得及在申请专利215项,其中发明专利81项,同时自研应用新一代CTP技术应用于电池包,实现了优秀的低温续航表现和精准的电量估算能力,低温续航损失降低25%。

而在智能驾驶领域,该公司建立了包含感知算法、地图定位、控制策略和底层系统在内的全栈自动驾驶技术能力,超感系统Aquila配备了33个高性能感知硬件,满足现阶段下高级别的自动驾驶水平,NAD的完整功能采用“按月开通、按月付费”的服务订阅模式。此外,该公司的全景数字座舱PanoCinema及车载语音助手NOMI等智能装备,为用户打造沉浸式体验。

产品卖出是第一步,售后服务才是获取客户信任的关键。蔚来的用户服务体系囊括了质保、充电、年检、养护、救援等等几乎全用车场景,推出“服务无忧”、“保险无忧”、“能量无忧”三项极具性价比的增值服务。

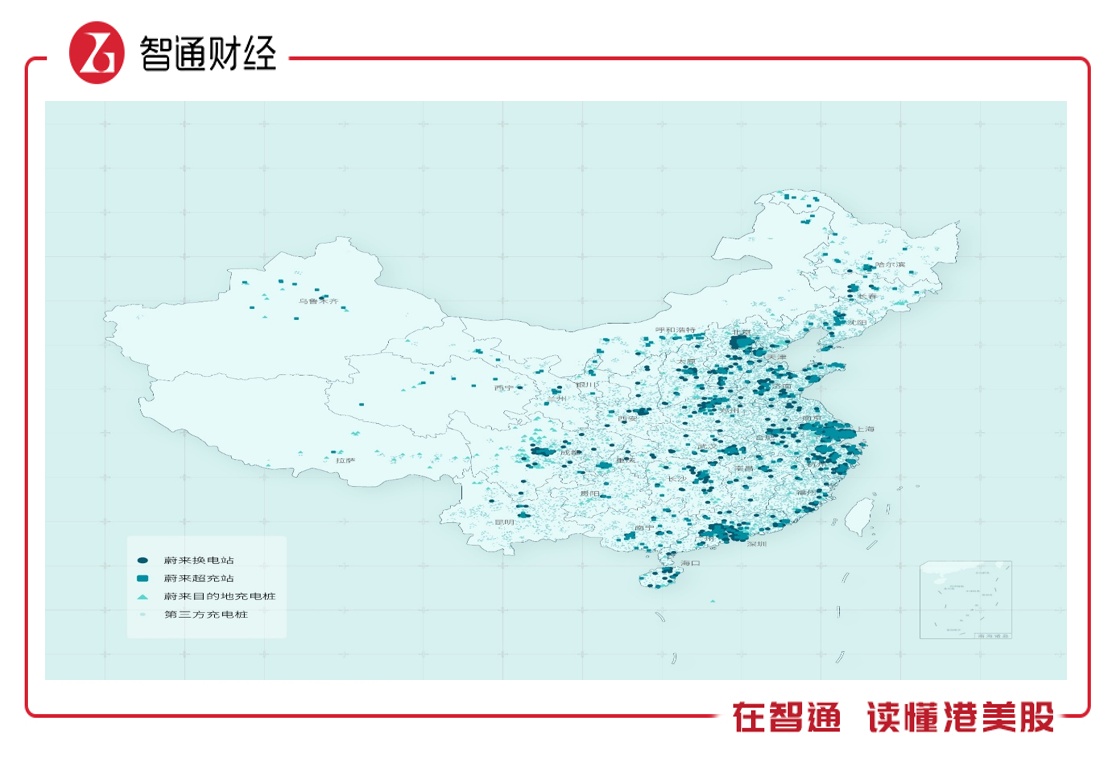

用户较为关心的能量补给问题,该公司通过自建或和中石油等巨头合作方式已搭建起广泛的充换电覆盖网络,截至3月10日,在全国布局换电站851座,其中高速公路换电站227座;超充站685座,超充桩3844根,接入第三方充电桩480000+根。计划2022年中国市场将累计建成1300+座换电站,6000+根超充桩,10000+根目的地充电桩。

值得一提得是,蔚来的产能足以满足未来用户的庞大需求,江淮代工的产线整体升级将于2022年上半年全部完成,产能规划24万辆。2021年11月,NeoPark首座工厂、蔚来第二生产基地首批工艺设备进场启动安装,首款车将于2022年Q2完成全工艺生产线试制车下线,Q3正式量产。

轻重资产结合的产能模式下,既掌握了核心制造资产,降低对代工企业的产能依赖,同时也一定程度上分摊了资本支出。2020年Q2,该公司实现了毛利转正,并一直持续了6个季度,且毛利率不断提升,规模经济凸显。

获机构认可,具备长期投资价值

蔚来强劲的销量及业绩表现获得各大投行的认可,如2月份中信里昂发布研报,称蔚来在规模化生产方面较其他初创电动车同行突出,而其“创新的”电池更换模式使其有别于其他电动车生产商,给予买入评级。

该公司于港股二次上市,中信证券认为此次上市不涉及新股发行或融资,为投资者提供更多的交易场所选择,而公司2022年三款新车型上市,在新车型的带动下,预计公司2022年销量有望达到18万辆,同比增长约100%,并给于买入评级。花旗银行看好蔚来,认为未来1-2天股市将对公司港股作出积极反应。

综合看来,蔚来具有强硬的基本面,产品、服务及市场三大战略驱动销量持续高增长,而2022年进入多款新产品投产周期,三大产品动力系统及智能化程度优胜于同行,在价格带市场竞争对手少,将持续获得消费升级下的高端市场份额。公司已实现毛利润转正,随着收入规模进一步扩张,未来有望实现扭亏。

在融资市场畅行无阻,获得投资者认可,投行也纷纷看好,也充分佐证了公司投资价值,此次赴港上市,将为价值投资者带来更多机会。