文/万永强(智通财经研究中心总监)

【大盘综述】

A股市场走势惨不忍睹,杀跌已经没有底线,市场只有445家股票上涨,跌停的票一大堆,恐慌情绪在蔓延。

热门板块全线熄火,开盘就出现了很不好的苗头,高标龙头全部都是低开,这意味着情绪出现了逆转,相对应的中俄贸易、多胎等题材都被摁在跌停板。市场恐慌到什么程度?美吉姆(002621.SZ)出现了乌龙指,本来是卖出的反而挂了涨停板买入,盘中瞬间出现脉冲,造成血亏。大家要注意,热门品种里面很多个股都有量化资金在参与,比如说上海某席位,只要有该席位参与的票,一旦开盘不及预期就直接触发不计成本的平仓,如果没有承接就是跌停没商量。

也有部分权重股在自救。昨晚,茅台(600519.SH)公司发布历史首份月度经营数据报告:2022年1至2月实现营业总收入202亿元左右,同比增长20%左右;实现归属于上市公司股东的净利润102亿元左右,同比增长20%左右。茅台稳定了一下情绪,青海春天(600381.SH)盘中一度涨停,但尾市依然没有挺住。白酒类相对算抗跌的,如金种子酒(600199.SH)。

其它赛道股也都有些动作,如宁德时代(300750.SZ)今天走得也算稳的,迪生力(603335.SH)、金龙羽(002882.SZ)涨停,但整体的带动相对有限。另外还有光伏类,如上机数控(603185.SH)、通威股份(600438.SH)、隆基股份(601012.SH)也比较抗跌。连券商股也异动了一下,如龙头华林证券(002945.SZ)、国盛金控(002670.SZ)等。但上述品种对大盘的带动都很有限,不足以提升情绪。期货类的永安期货(600927.SH)也出现了异动,期货的火爆对该股或许有刺激。

伦敦期镍暴涨76%,一度触及55000美元/吨的纪录高位。龙头鹏欣资源(600490.SH)再度一字板。青岛中程(300208.SZ)、盛屯矿业(600711.SH)、兴业矿业(000426.SZ)、中国中冶(601618.SH)等跟随上涨。这个板块预计继续跟随期货走。最新消息,伦敦金属交易所(LME)暂停镍交易,至少在今日剩余时间内不会恢复交易。停盘前,日内涨幅59%,报80000美元/吨。这个期货定价权在国外,外资呼风唤雨,国内做期货的基本上都被较杀,青山控股做空镍损失惨重。华友钴业(603799.SH)的合作方青山集团据传受到嘉能可逼仓,华友钴业也一早就跌停了。

国际黄金价格三日连涨,COMEX黄金涨1.73%,突破2000美元,资金选择黄金类避险,西部黄金(601069.SH)、湖南黄金(002155.SZ)走势坚挺。

国家发改委官微今天推出“东数西算”工程系列解读之一《“东数西算”工程助力我国全面推进算力基础设施化》,中国工程院院士、中国科学院计算技术研究所学术所长孙凝晖撰文称,“东数西算”工程对我国长远发展有重要战略意义。东数西算这个题材总是生不逢时,早段情绪很好。立昂技术(300603.SZ)拉出20CM,城地香江(603887.SH)涨停,辨识度高的黑牡丹(600510.SH)也一度快速秒板,但尾市也炸板。龙头美利云(000815.SZ)艰难的扛了很长时间,但也因为大势不配合,最终尾市出现跳水。

昨日提到的基建类个股有穿越的苗头,如水利建设的中工国际(002051.SZ)、次新类的汇通集团(603176.SH), 后面观察是否有相关利好刺激。

市场已经进入冰点状态,恐慌情绪开始蔓延,按照普遍规律,冰点之后会有反弹,如果明天再度下杀应该是短线较好的机会。

【北向资金流向】

北向资金全天净流出-86.99亿元,买入的品种主要集中在电力、白酒、光伏及有色类。重点品种如下图:

【热门板块分析】

光伏:政策助力光伏建设,数省发布“十四五”新能源规划。行业动态,南方能监局:加强南方区域新型储能发展应用监管工作。

内蒙古:“十四五”可再生能源新增装机80GW以上。四川“十四五”能源规划:光伏新增10GW、风电6GW。根据硅业分会统计,2月份国内多晶硅产量约5.23万吨,增幅低于预期,另外根据3月份国内外硅料及硅片企业排产计划,硅料新产能释放仍低于预期,加上海外产能检修尚未结束,同时硅片企业维持高开工率,预计3月份硅料价格仍将维持微涨。2022年政府工作报告指出,要有序推动碳达峰碳中和工作,推动能源低碳转型,推进大型风光电基地及其配套调节性电源规划建设,提升电网对可再生能源发电的消纳能力,推动能耗“双控”向碳排放总量和强度“双控”转变,从政策层面对2022年光伏建设提供支持,有望加速供需紧张环节产能释放,缓解下游成本压力。长期看好垂直一体化组件龙头及在储能领域有领先布局的逆变器龙头企业。

隆基股份(601012.SH):再次上调单晶硅片价格,单晶硅片项目投资规模由年产20GW变更为30GW。

阳光电源(300274.SZ):助力打造东南亚最大光储融合电站,签约以色列最大储能项目。

洛阳玻璃(600876.SH):子公司拟11.85亿元投建太阳能光伏电池封装材料项目。

【机构龙虎榜】

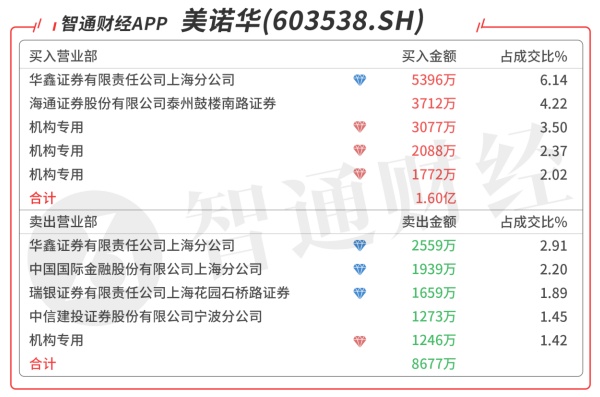

美诺华(603538.SH):受到众多机构青睐,今日共三个机构席位出现在龙虎榜单上,分别列买三,买四,买五,对倒净买入5692万元,买一是知名游资的席位,对倒净买入2837万元,当日净买入7370万元,该股今日高开强势突破年线涨停,预计压力位在38元附近。

基本面分析:公司是一家专业从事特色原料药和成品药研发、生产与销售的医药制造企业,核心产品覆盖心血管、中枢神经、胃肠消化道等治疗领域,是国内出口欧洲特色原料药品种最多的企业之一。2016年-2020年,公司营业总收入从5.78亿元增长至11.94亿元,CAGR为19.87%;公司归母净利润从0.78亿元上升至1.67亿元, CAGR为20.71%。

公司凭借严谨的质量管理与EHS管理能力、扎实的工艺开发和高标准规模化的生产制造能力、以及精细高效的团队战斗力,已经与KRKA、Servier(施维雅)、默沙东、Bayer(拜耳)、GEDEONRICHTER(吉瑞制药)、Sanofi(赛诺菲)等国际知名制药企业建立了长期深度稳定的合作关系。公司在特色原料药细分行业内已经形成了较高的品牌知名度和竞争优势,逐步确立了领先的市场地位。

特色原料药未来需求有望保持稳定增长。据Evaluate Pharma预计,2020年-2024年间,合计将有近1600亿美元销售额的专利药到期。按照仿制药价格约为专利药的10%-20%算,近5年仿制药的替代空间大概为160-320亿美元。大批专利药到期将会刺激仿制药市场持续增长,带动特色原料药市场规模扩张。经济的发展、社会老龄化程度的趋势以及民众健康意识的诉求不断增强, 将会促使全球特色原料药需求保持稳定增长。

公司生产布局合理,产能有望逐步释放。公司深耕原料药行业多年,拥有四大原料药生产基地,涵盖从50L到10000L不等规模的生产能力,现有符合cGMP标准的反应釜体积合计2200m3。随着公司原料药新产能的逐步投产,新客户、新项目将进一步增加,为公司业绩未来增长奠定基础。

加速布局CDMO新业务,构筑未来业绩增长点。2021年上半年,公司共实现CDMO业务销售收入1.06亿元,同比增长113.40%。2021年4月,公司与大型跨国制药企业默沙东在宠物药、兽药、动物保健领域签订了十年期CDMO战略合作协议。本次战略合作体现了默沙东对公司在原料药领域研发技术、生产和质量等方面的充分认可,对公司的发展尤其是CDMO新业务的发展有着深远而重大的影响,进一步增强了公司在CDMO领域的国际竞争力。

公司正积极推进国际MPP授权业务中间体及原料药的拓展,预计API已具备相关工艺路线商业化生产能力;其中的部分SM1: 5吨交付,几十吨订单在持续商务洽谈;SM2:10吨交付,大几十吨订单在持续跟进商务洽谈。公司正在积极扩大产能应对强大市场需求。

【机构调研】

金新农(002548.SZ):近期获易方达基金、中银基金、博时基金、银华基金等机构密集调研。

基本面分析:公司以养殖为核心业务,这几年不断加大对养殖业务的投入,2020年非公开发行股票及现在正在申请的2021年非公开发行股票募集资金项目都是投入发展养殖业务。公司已于春节前发布了2021年度业绩预告,首次实现“双百”目标即饲料销售过百万吨,生猪销量过百万头。公司2021年生猪销量106.89万头,其中种猪约11.5万头,仔猪约35万头,商品猪约60万头。除了已经出售的电信增值业务,公司其他业务2021年度收入都是保持增长的。

剥离非主营业务,出售华扬售价15,300万元减去期末公司合并层面华扬持续计量的净资产,产生的投资收益大约为86万元,扣除所得税后净利润为731.85万元。这里面是包含了当年收购华扬时所形成的商誉,以及近几年累计收到华扬的分红款 3315万元。

公司于2016年收购福建一春60%股份,经过多次同比例增资以及后续发展,扩大了经营规模。2020年初福建一春为了进一步发展引进了战略投资者,公司持股比例降为51%。通过两年多的时间,福建一春基本上完成了从核心群到母猪场、商品猪场的配套体系。福建一春现今母猪产能近2万头,仔猪、种猪、商品猪一体化产能约 50-60万头,符合公司所提出的局部区域内发展从核心群到商品代自繁自育一体化体系模式。公司一直很看好福建一春的经营发展,其国家核心种猪场来舟场的纯种猪具有“三阴”(蓝耳、伪狂和非瘟均为阴性)优点,国内少有。从近几年的养殖经营情况来看,福建一春的生产成绩、经营效益也是股份公司内最好的,2020年福建一春盈利超1.8亿,对金新农的利润贡献很大。

提高抗风险能力:公司养殖业务前期以种猪为主,因此种猪和商品猪产能不匹配,现在公司在局部区域逐步建立完备的生猪种繁育养殖一体化体系,努力打造成为具有多个国家核心育种基地的生猪种业一体化企业,以增强公司盈利能力,提升抗风险能力。

生猪价格持续下跌,今年猪价可能二次见底甚至三次见底,受猪价下跌、原料价格上涨和非洲猪瘟导致高防控成本等因素影响,今年一、二季度生猪养殖行业会面临极大的困难。此外,2022年行业龙头企业产能仍在适度增长,部分养殖场户养殖规模在适度缩减。2021年公司能繁母猪存栏最高时近7.8万头,经过2021年9月开始的低效产能淘汰后,截至2021年末公司能繁母猪存栏约5.2万头。根据公司的经营计划及行情变化,公司2022年拟逐步恢复已淘汰的产能或维持现有规模,保持生猪出栏适度增长。

申明:栏目所有分析仅为分享交流,并不构成对具体证券的买卖建议,不代表任何机构利益,同时可能存在观点有偏颇情况,仅供参考。各位读者需慎重考虑文中分析是否符合自身定状况,自主作出投资决策并自行承担投资风险。