报告要点

俄乌危机下能源等价格飙涨,似乎将全球拖入“滞胀”泥潭,货币政策陷入两难。眼下欧央行加息态度有所软化,美联储政策路径又将如何演绎?

俄乌危机加剧全球“滞胀”风险的背景下,美欧加息预期双双大幅弱化

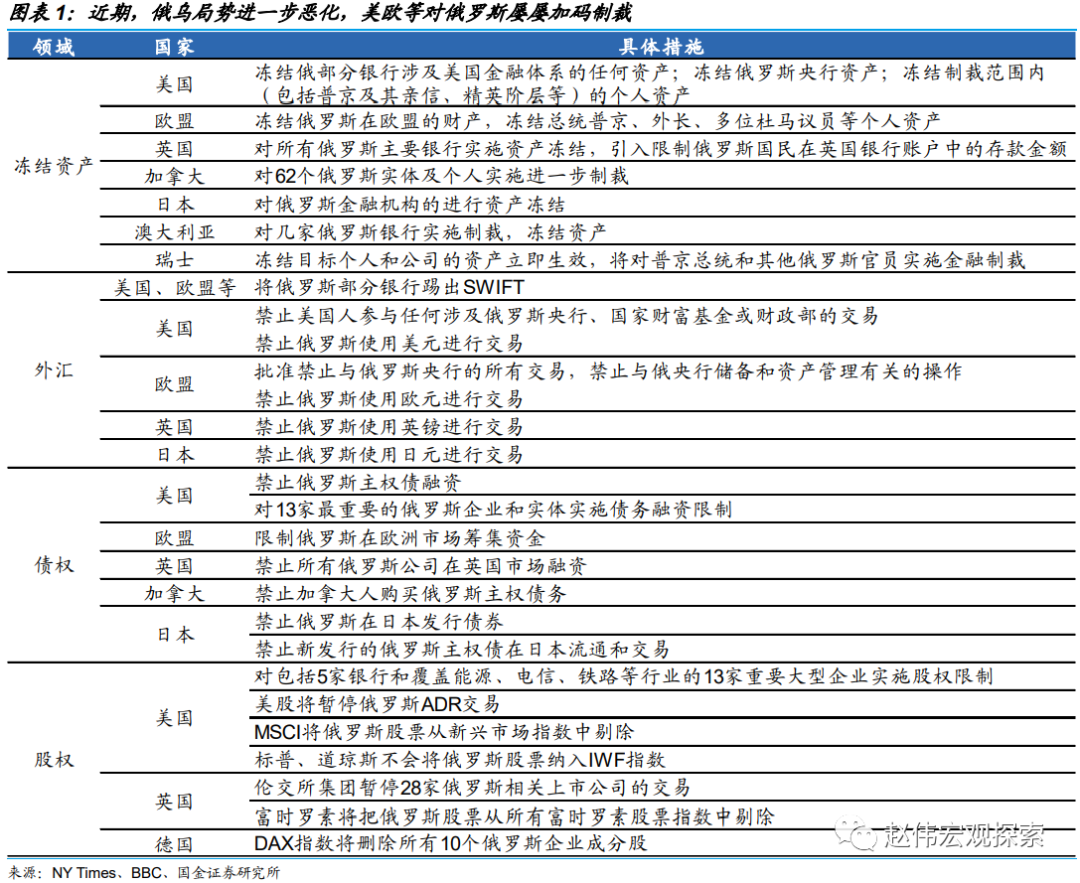

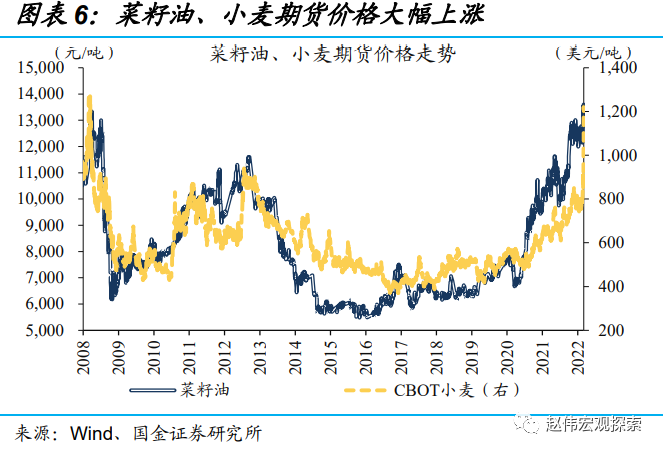

俄乌危机冲击下,能源等价格飙涨,似乎将全球拖入“滞胀”泥潭。自2月21日俄罗斯宣布承认乌东独立、出兵乌克兰以来,美欧等多个经济体陆续加码对俄制裁,使得俄乌局势加剧恶化。作为全球多种能源品、金属、粮食的主要产区,俄乌局势恶化,直接打压上游商品的供给端预期,进而大幅推升价格。其中油价涨幅更是堪比石油危机时期,令市场对全球“滞胀”卷土重来的担忧急剧升温。

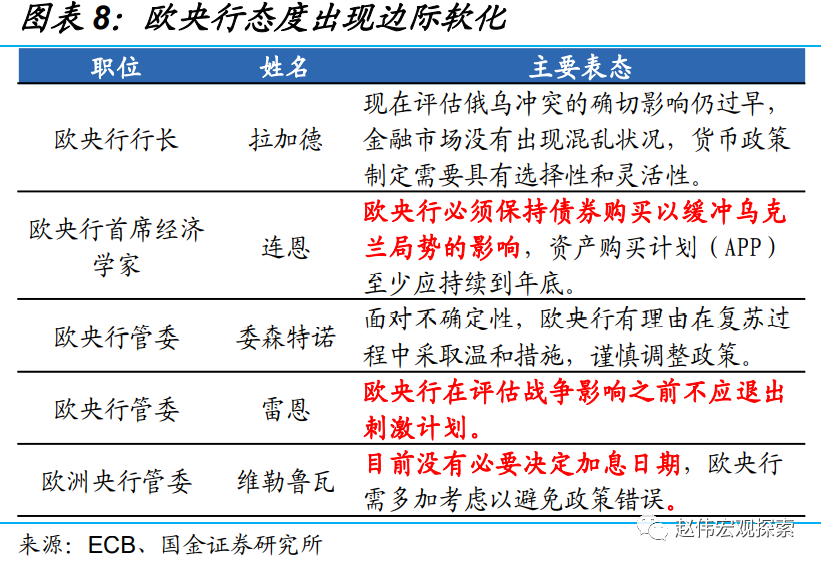

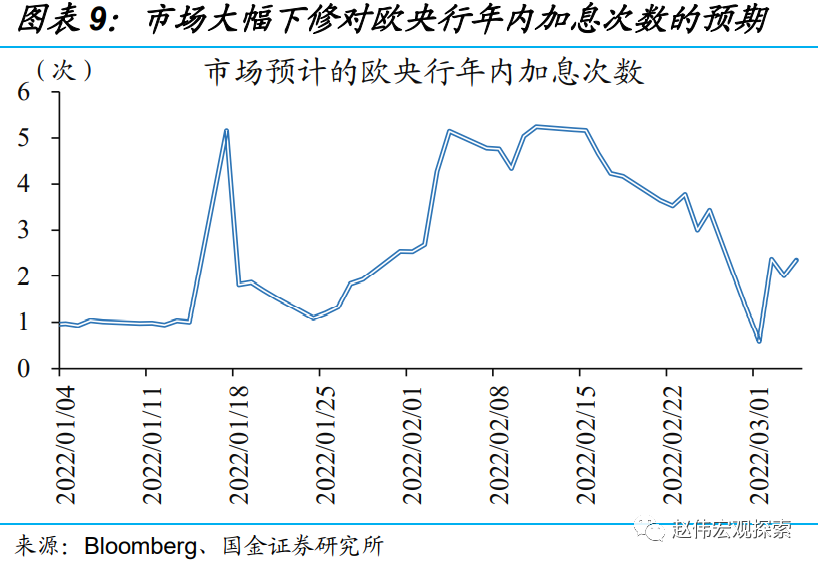

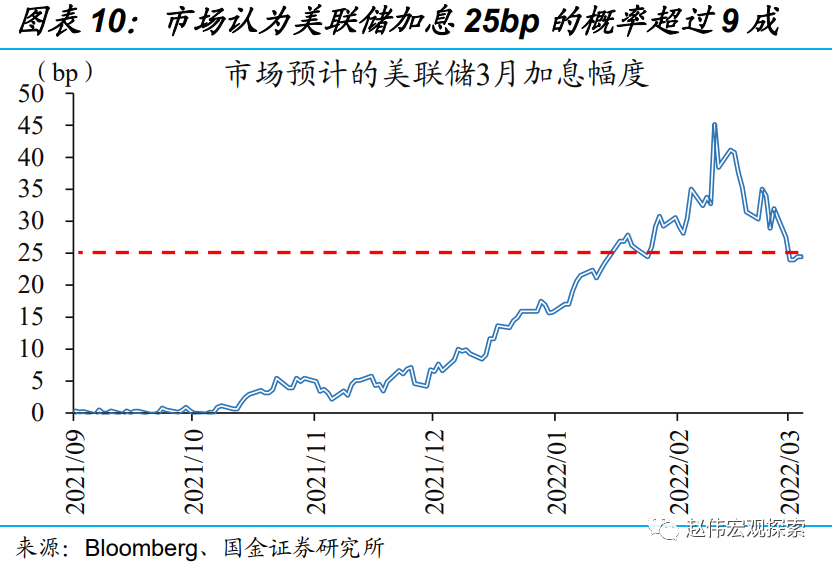

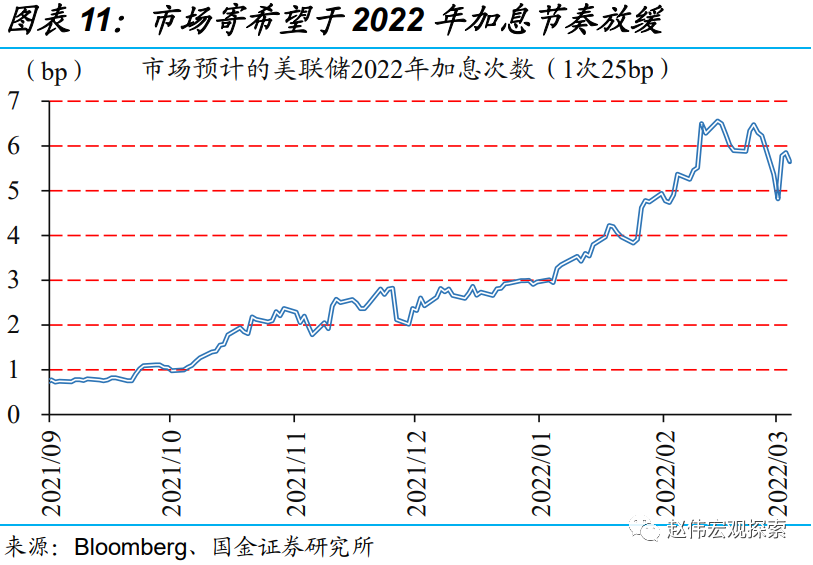

“滞胀”风险下,欧央行加息态度明显软化,美联储也表示将维持观望态度。面对俄乌局势的突然变化,欧央行多位核心官员表示“不应着急退出宽松”,使得市场对欧央行年内加息次数的预测从最高5次左右回落至2次上下。同时,美联储主席鲍威尔也强调俄乌危机所带来的不确定性,对未来局势持观望态度。受此影响,市场对美联储3月加息50bp的预期大幅弱化,并且下修全年加息次数。

俄乌危机对美欧经济造成的冲击不同,导致美欧央行政策节奏趋于分化

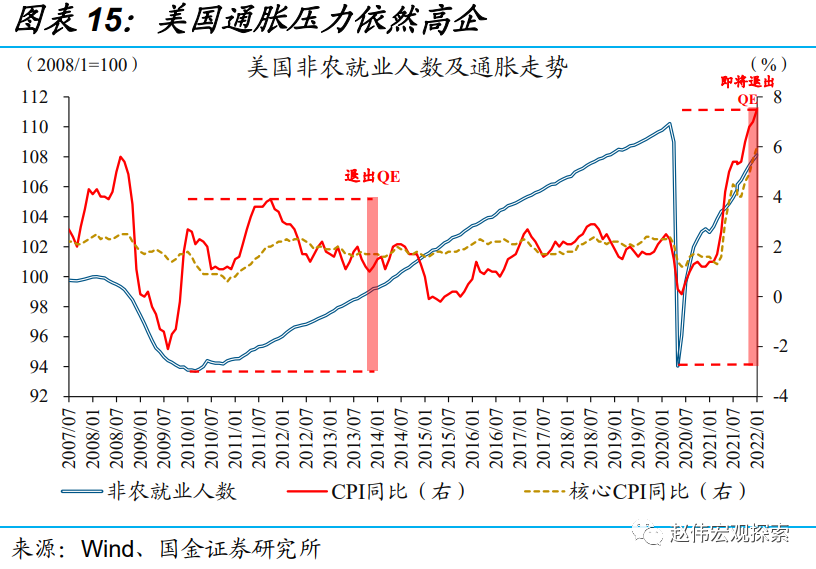

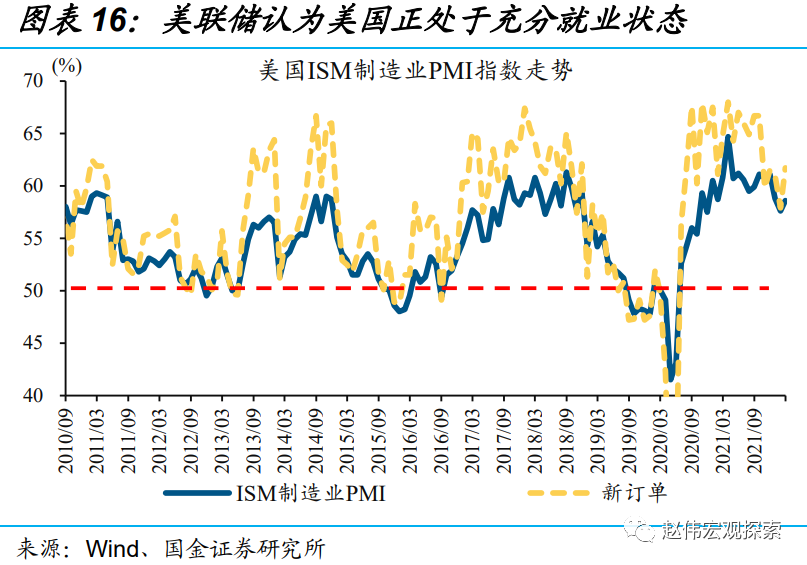

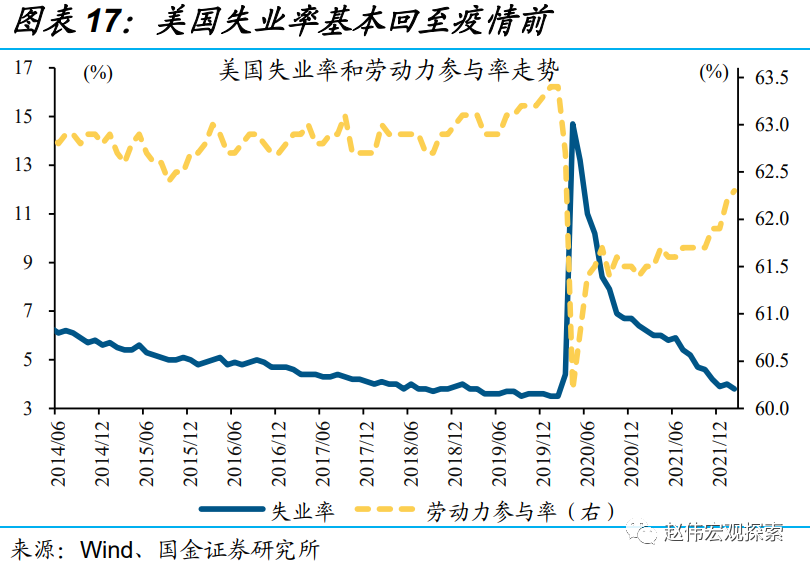

俄乌危机导致的油价暴涨,对美国通胀形势的影响较为直接,对经济的冲击相对间接,对美联储政策正常化进度的影响,长短期效应或略有不同。近期,公布的宏观指标皆指向美国经济修复韧性较强,如2月PMI新订单重回60以上,2月劳动参与率上升的同时、失业率继续下降反映就业市场的加速修复等。美联储3月加息启动已成定局,后续时段需密切关注缩表进度及对全球资本市场的影响。

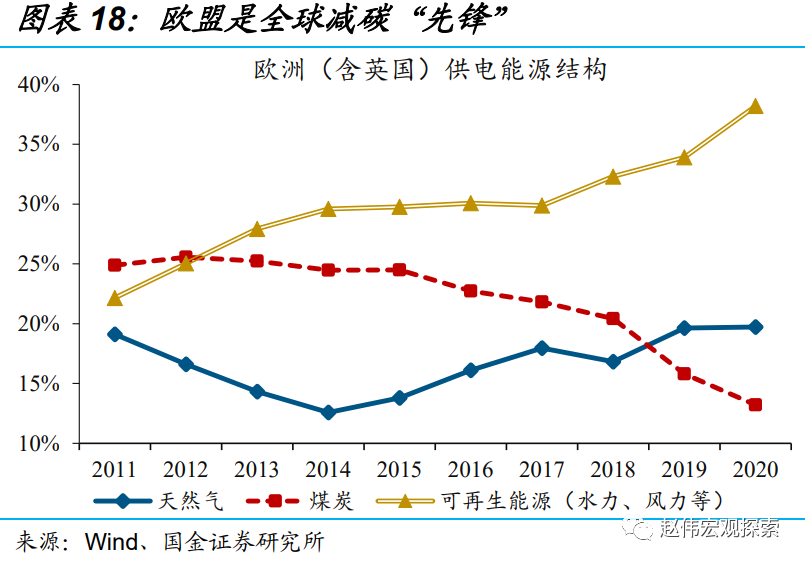

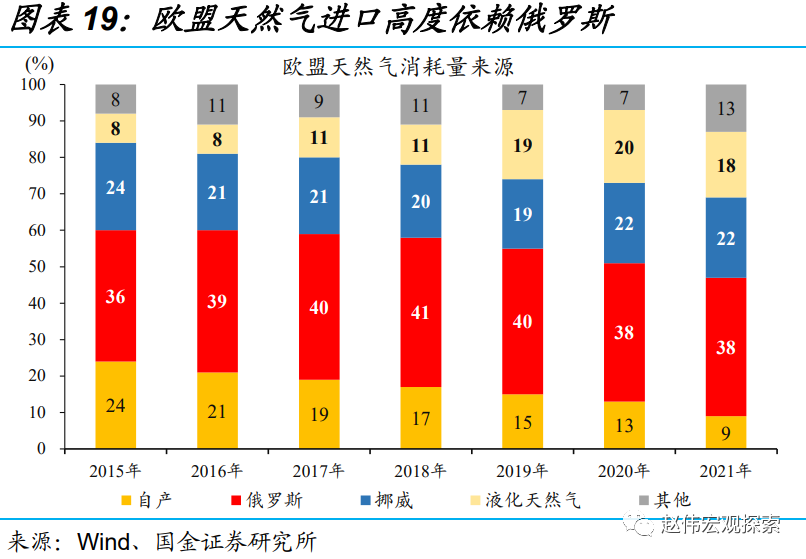

欧盟方面,由于能源供应高度依赖俄罗斯,俄乌危机在推升欧盟通胀的同时,还直接冲击经济。欧盟能源自给率较低、高度依赖进口,其中大约4成天然气、3成原油均来自俄罗斯供应。同时,因能源转型“激进”及绿色能源波动较大,欧盟能源供需近年来一直较为脆弱。俄乌危机下油气供给持续受限,会导致欧盟面临的宏观环境较其他更复杂、被动,进而掣肘欧央行货币政策正常化的进度。

未来一段时期,全球资本市场或延续高波动,黄金配置价值凸显

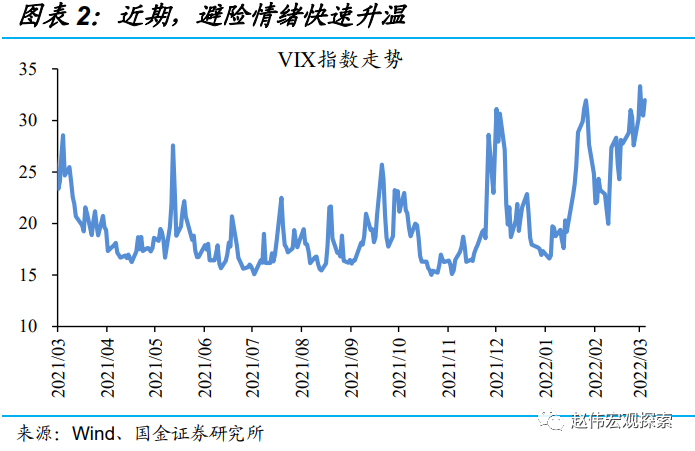

全球通胀压力的持续显现,美联储等央行货币政策的回归正常化,加之地缘冲突的阶段性干扰等交织影响下,未来一段时期,全球主要资本市场或延续高波动。对全球通胀形势及政策正常化的定价不足,仍将是影响全球资产定价的重要因素。美联储加息预期已有较大程度消化,但缩表影响的消化仍然不足,加之地缘冲突频发下的“滞涨”担忧与避险情绪等,全球资本市场中短期或延续高波动。

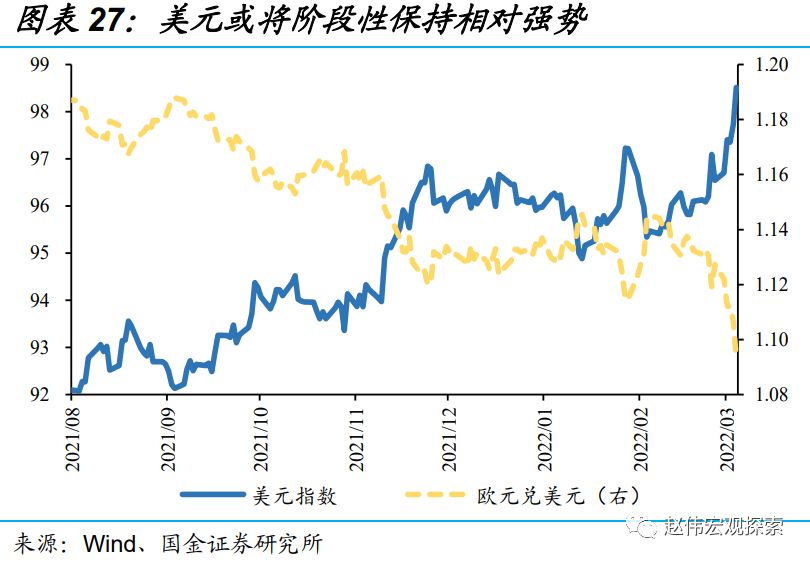

全球“滞胀”风险加速累积、资本市场波动加大的背景下,黄金配置价值凸显;美欧经济、政策环境的差异,或推动美元阶段性保持强势。经验显示,全球“滞胀”风险加速累积阶段,黄金价格易涨难跌;与此同时,全球资本市场波动率趋于上行,黄金作为最佳的对冲资产之一,配置价值已有所显露。另一方面,考虑到美欧经济基本面、货币政策节奏的差异,地缘冲突下,美元或阶段保持强势。

风险提示:俄乌战争影响、持续时长超预期;全球新冠病毒变异超预期;主要产油国再次发起价格战。

报告正文

一、俄乌危机加剧全球“滞胀”风险的背景下,美欧加息预期双双大幅弱化

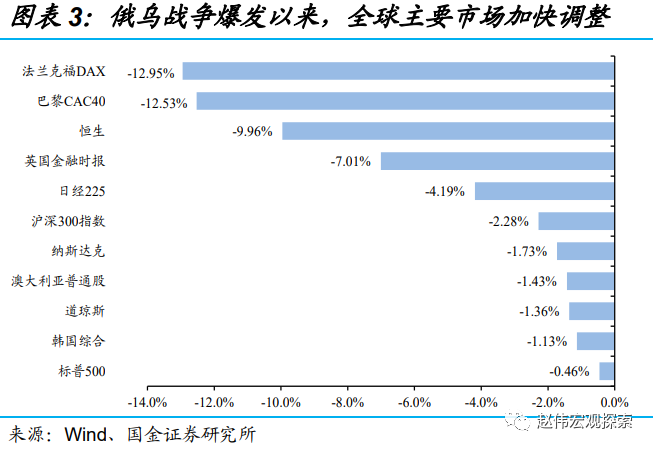

俄乌危机下,美欧等对俄罗斯屡屡加码制裁,使得主要市场加快调整。自2月21日俄罗斯宣布承认乌东地区独立、出兵乌克兰以来,以美欧为首的多个经济体陆续宣布冻结俄罗斯的部分海外资产,还分别从外汇、债权、股权等领域加码对俄制裁,使得俄乌局势持续恶化。受此影响,全球主要股指大幅调整,其中德国DAX、法国CAC40等欧洲股指的回撤幅度纷纷超过10个百分点。

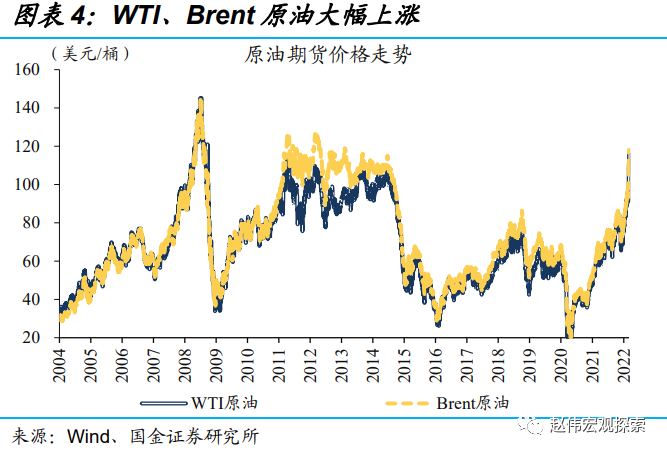

其中一个原因是,能源价格飙涨等,使得全球“滞胀”风险加速累积,美联储陷入政策两难境地。作为全球能源品、工业金属、粮食价格的主产区,俄乌局势恶化,直接打压上述商品的供给预期,进而大幅推升价格。其中,WTI、Brent原油均从俄乌战争前的90美元/桶,双双飙涨突破120美元/桶。以史为鉴,油价的惊人涨幅开始令市场害怕1970年代石油危机重现,对全球“滞胀”卷土重来的担忧急剧升温。

受此影响,欧央行加息态度边际软化,市场大幅下修对欧央行年内加息次数的预期。俄乌危机持续发酵,引发多位欧央行官员的关注,整体政策态度略微向“鸽派”倾斜。欧央行首席经济学家连恩称,“欧央行必须保持债券购买以缓冲乌克兰局势的影响”;欧央行管委雷恩也表示,“欧央行在评估战争影响之前不应退出刺激计划”。这一背景下,市场对欧央行2022年加息次数的预测,从俄乌战争前的5次左右大幅回落至2次上行。

美联储也持续观望俄乌危机发展,使得市场对其加息预期大幅降温。俄乌战争爆发前,市场曾一度押注美联储3月加息50bp,全年加息次数(1次25bp)接近7次。目前来看,以主席鲍威尔在内的多位美联储核心官员也强调俄乌危机所带来的不确定性,对局势演绎持观望态度。受此影响,市场对美联储3月加息50bp的预期大幅弱化,并且下修全年加息次数至5次上下。

二、俄乌危机对美欧经济造成的冲击不同,导致美欧央行政策节奏趋于分化

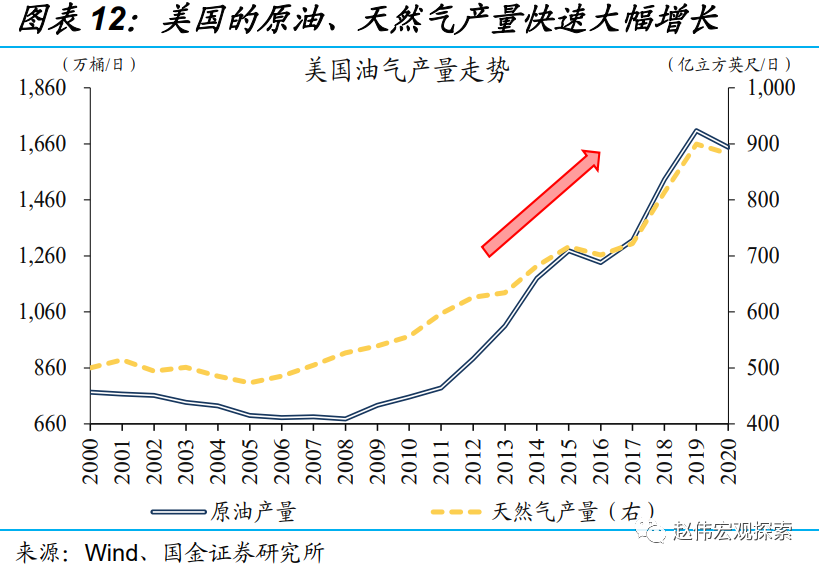

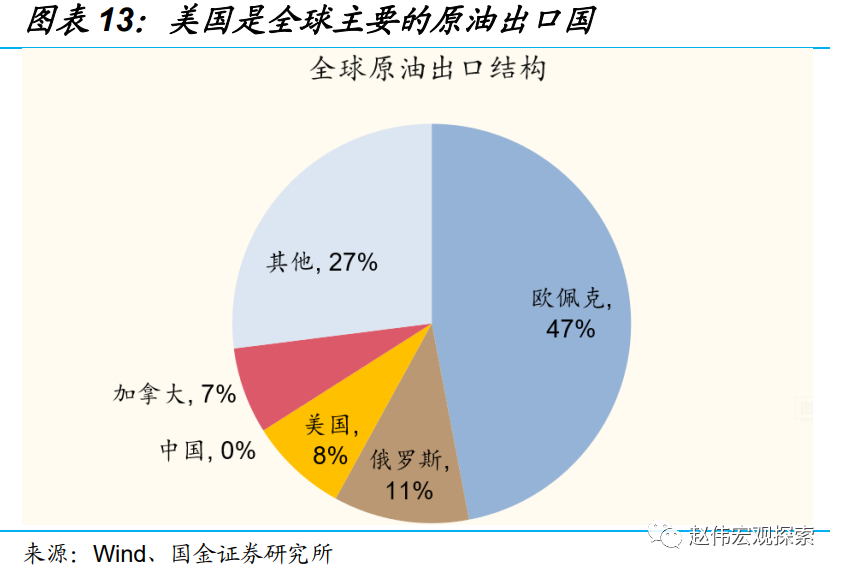

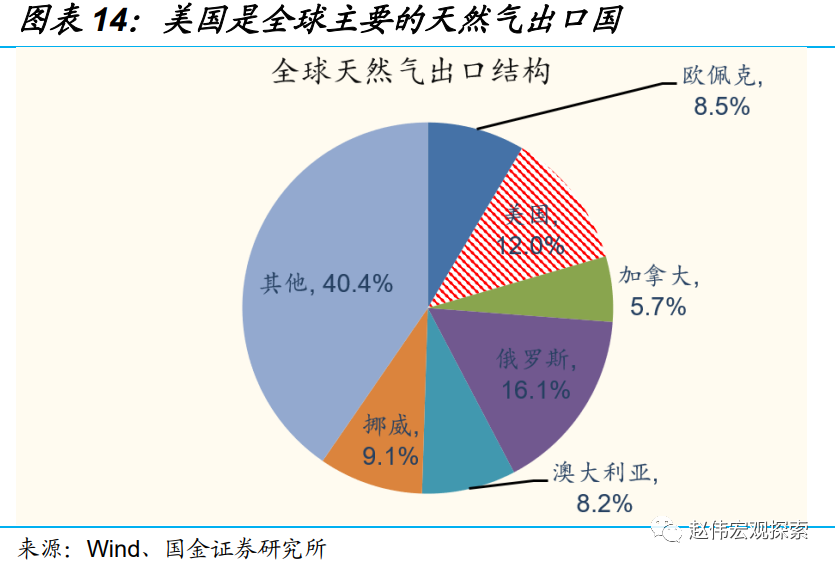

俄乌危机导致的油价暴涨,对美国通胀形势的影响较为直接。1970年代两次石油危机时期,美国作为当时最主要的能源进口国且能源自给率低,受到巨大冲击。但2012年页岩革命以来,美国的原油、天然气产量快速大幅增长,不仅实现了能源自给,还成为了全球最主要的油气出口国之一。因此,俄乌危机对美国的冲击,不会引发能源短缺问题,更多体现为通胀易升难降。

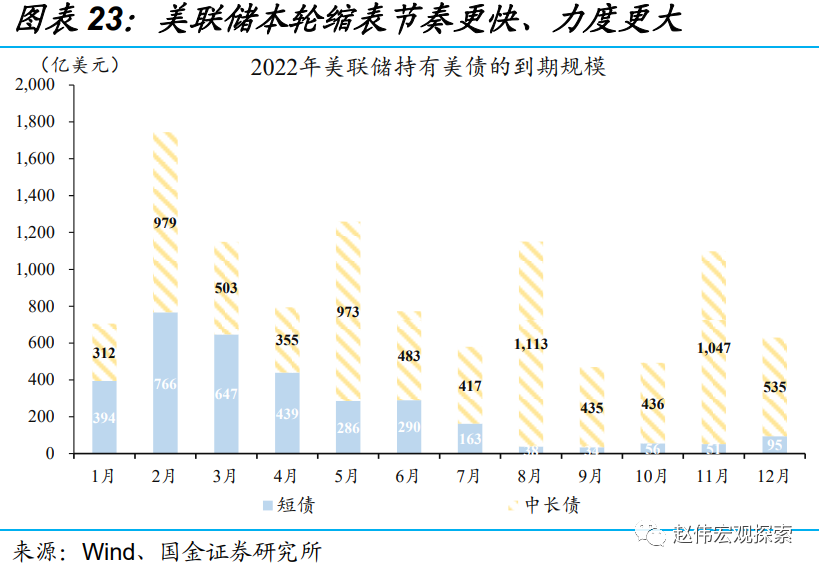

但美国经济维持较强韧性下,俄乌危机造成的短期冲击相对间接,对美联储政策正常化进度的影响,长短期效应或略有不同。近期,公布的宏观指标皆指向美国经济修复韧性较强,如2月PMI新订单重回60以上,2月劳动参与率上升的同时、失业率继续下降反映就业市场的加速修复等。美联储3月加息启动已成定局,后续时段需密切关注缩表进度及对全球资本市场的影响。

欧盟方面,由于能源供应高度依赖俄罗斯,俄乌危机在推升欧盟通胀的同时,还直接冲击经济。欧盟能源自给率较低、高度依赖进口,其中大约4成天然气、3成原油均来自俄罗斯供应。同时,因能源转型“激进”及绿色能源波动较大,欧盟能源供需近年来一直较为脆弱。俄乌危机下油气供给持续受限,会导致欧盟面临的宏观环境较美国等其他经济体更加复杂、被动,进而掣肘欧央行货币政策正常化的进度。

三、未来一段时期,全球资本市场或将延续高波动,黄金配置价值凸显

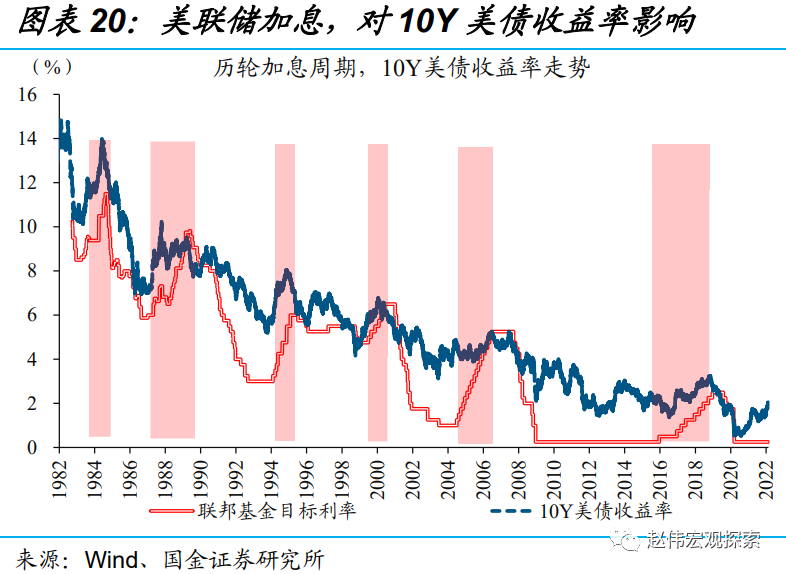

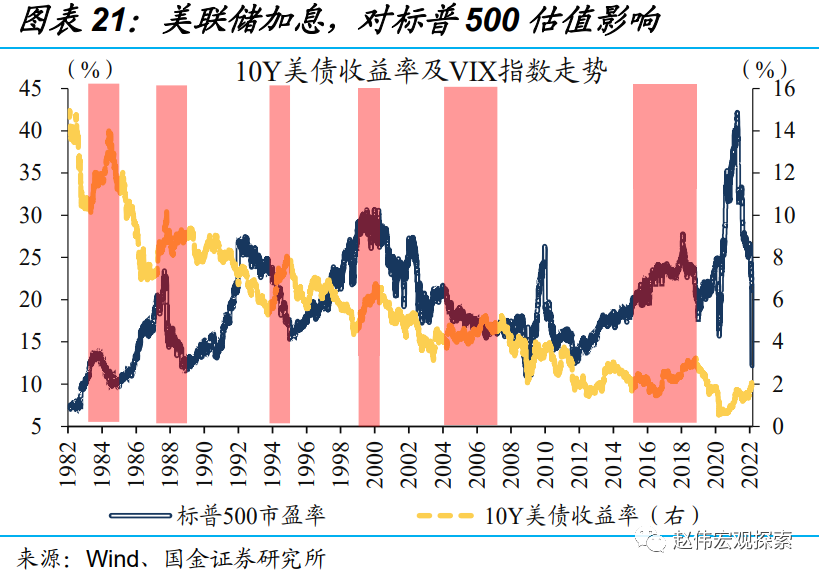

对全球通胀形势及政策正常化的定价不足,仍将是影响全球资产定价的重要因素。回溯历轮货币政策正常化周期来看,伴随政策利率抬升,10Y美债收益率往往趋于上行。作为全球资产定价的锚,10Y美债收益率的走势影响重大。历史经验显示,随着10Y美债收益率回归上行通道,美股等主要风险资产估值或将明显承压,价格波动也趋于加大。

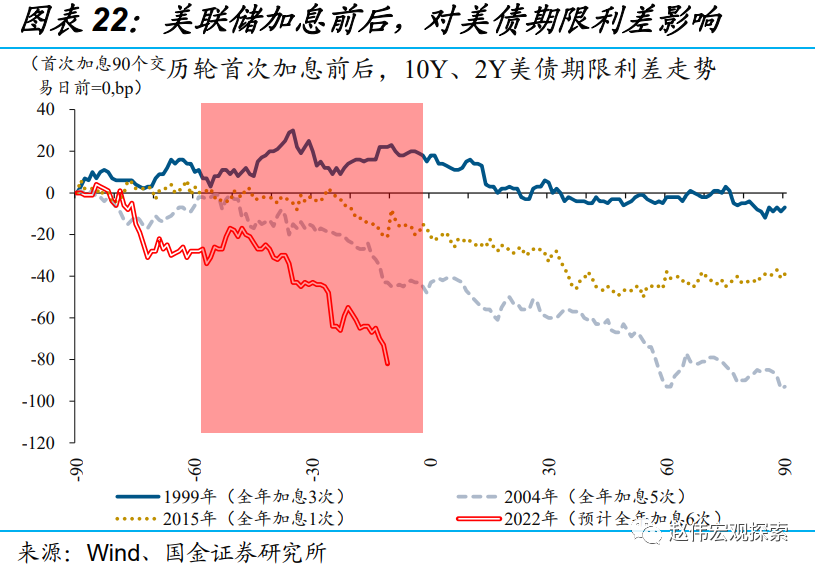

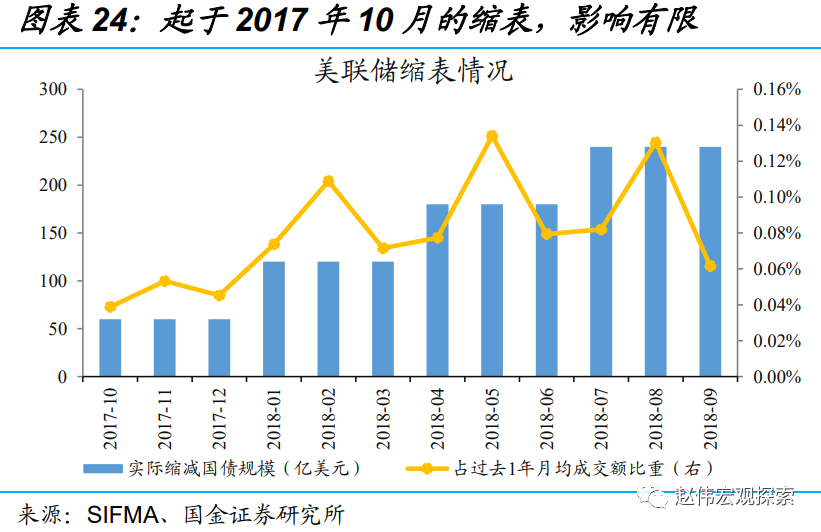

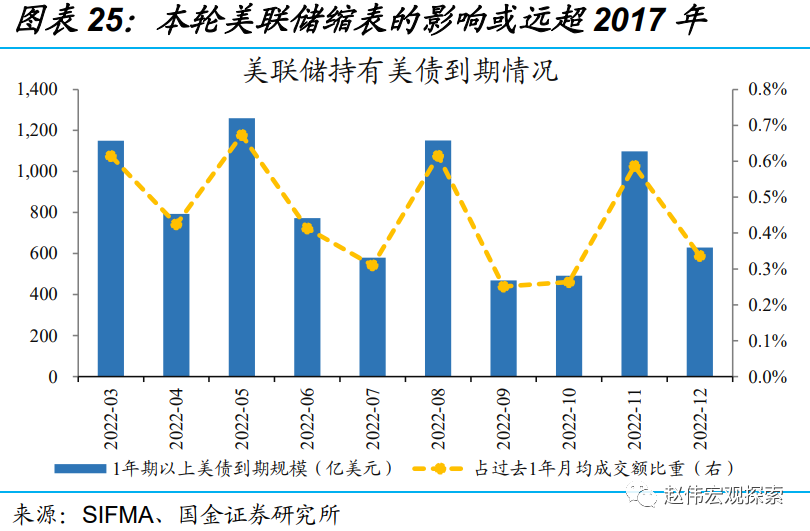

美联储加息预期已有较大程度消化,但缩表影响的消化仍然不足,加之地缘冲突频发下的“滞涨”担忧与避险情绪等,全球资本市场中短期或延续高波动。从近期美债收益率曲线来看,由于缺少足够的缩表细节,市场可能依然在锚定上轮政策正常化周期。但与上轮不同的是,美联储本轮缩表预计将于首次加息后启动,且节奏、力度都将大幅提升。因此,未来一段时间,对美联储缩表预期的消化过程中,加之地缘冲突频发下的“滞涨”担忧与避险情绪等,全球资本市场中短期或延续高波动。

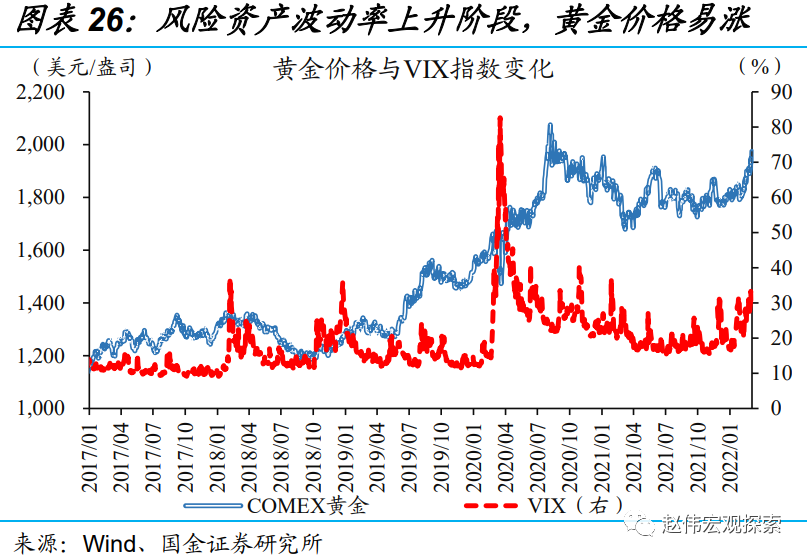

全球“滞胀”风险加速累积、资本市场波动加大的背景下,黄金配置价值凸显;美欧经济、政策环境的差异,或推动美元阶段性保持强势。历史经验显示,全球“滞胀”风险加速累积阶段,黄金价格往往易涨难跌。与此同时,全球资本市场波动率趋于上行,黄金作为最佳的对冲资产之一,配置价值已有所显露。另一方面,考虑到美欧经济基本面、货币政策节奏的差异,地缘冲突下,美元或阶段性保持相对强势。

经过研究,我们发现:

(1)俄乌危机冲击下,能源等价格飙涨,似乎将全球拖入“滞胀”泥潭。“滞胀”风险下,货币政策陷入两难境地,欧央行加息态度明显软化,美联储也表示将维持观望态度。

(2)俄乌危机导致的油价暴涨,对美国通胀形势的影响较为直接,对经济的冲击相对间接,对美联储政策正常化进度的影响,长短期效应或略有不同。欧盟方面,由于能源供应高度依赖俄罗斯,俄乌危机在推升欧盟通胀的同时,还直接冲击经济。

(3)全球通胀压力的持续显现,美联储等央行货币政策的回归正常化,加之地缘冲突的阶段性干扰等交织影响下,未来一段时期,全球主要资本市场或延续高波动。这一背景下,黄金配置价值凸显;美欧经济、政策环境的差异,或推动美元阶段性保持强势。

风险提示:

1)俄乌战争影响、持续时长超预期。俄乌双方陷入持久战,美欧对俄制裁力度只增不减,使得全球市场维持RISK-OFF模式。

2)全球新冠病毒变异超预期。若出现传染力更高、致病力增强的“超级毒株”,全球疫情可能出现剧烈反弹。

3)主要产油国再次发起价格战。OPEC、俄罗斯、美国等再次发动原油价格战,破坏供需秩序、拖累价格。

本文来自微信公众号“赵伟宏观探索”,作者:赵伟团队。智通财经编辑:王岳川。