由于俄罗斯在全球能源市场上的位置以及欧洲在过去10年对俄罗斯天然气出口的日益依赖,目前全球经济形势变得复杂起来。

但对于金融市场来说,战争最直接的影响是引起了一轮巨大波动。在这种不确定的环境下,投资者开始寻找金融“避风港”,把资金投资在能够抵御当前风险的地方。高盛首席美国股票策略师David Kostin表示,合理的投资选择是高收益派息股。

智通财经APP了解到,Kostin指出,他相信标普成分股公司今年将通过支付更高的股息来吸引紧张不安的投资者。在他看来,这种影响将在能源行业最为明显,原油价格上涨将弥补供应链混乱或生产堵塞的影响。总体而言,Kostin认为,标普成分股公司2022年的股息年增长率将达到10%,高于他之前预测的8%。

其次,乌克兰危机及其对能源贸易的影响并不是支持选择高股息股票的唯一因素。Kostin补充道,高股息率和高股息成长股通常也会在高通胀时期表现优异,目前估值有吸引力。

考虑到这一点,Michael Marcus等分析师利用TipRanks的数据库找出了3只股票,这三家公司都得到了多位分析师的支持,共识评级达到“强烈买入”。这些分析师指出,更棒的是,对于注重收益的投资者来说,这三种股票都显示出高而可靠的股息收益率。

瓦莱罗能源(VLO.US)

瓦莱罗能源是成品油市场的主要参与者,世界上最大的独立炼油商和第二大可再生燃料生产商。该公司的产品包括汽油和煤油、航空燃油、柴油和润滑油,以及沥青等非燃油石油衍生物。尽管政治压力正在推动该行业转向可再生燃料领域发展,但瓦莱罗能源在该市场的强大地位为该公司提供了一定程度的保护,免受价格压力的影响。

在近几个月的艰难环境中,瓦莱罗能源的股价一直在上涨。该股去年8月触底,此后累计上涨46%,主要是由不断增长的收入和盈利的支持。

在营收方面,2021年Q4营收同比增长116%,达到359亿美元,超过了286亿美元的预期。财报显示,经调整后每股收益为2.47美元,为连续第三个季度每股收益为正,远高于上年同期每股亏损1.06美元。

这些强劲的业绩支持了股息的发放。在第四季度,该公司支付了4.01亿美元的股息,并在2021年全年为股东实现了16亿美元的回报。对于全年而言,这相当于运营现金流净流量的50%。

瓦莱罗能源目前支付的股息为0.98美元/股。最近一次股息宣布是在1月份,已于本月初支付。按当前比率计算,年化股息预计为3.92美元,收益率为4.5%。该公司维持并缓慢增加派发股息的历史已有9年。

Raymond James五星级分析师Justin Jenkins明确表示,瓦莱罗能源前景光明。他写道:“我们认为,瓦莱罗仍然处于非常有利的地位,能够利用全球炼油利润率/需求的持续改善,特别是全球天然气价格飙升的连锁反应增加了瓦莱罗的产品组合优势。近年来,该公司严格的战略使瓦莱罗处于顶级炼油业务的前沿,可再生柴油和碳捕获都远远领先于能源行业的同行。我们认为,更广泛的宏观形势甚至进一步偏向有利于美国炼油行业。”

根据这些评论,Jenkins给予瓦莱罗能源的评级为“强烈买入”,目标价35美元。基于当前的股息收益率和预期升值,该股票或提供大约25%的潜在总回报。

总的来说,该股获得了11位华尔街分析师的积极评价,获得了“强烈买入”的共识评级,平均目标为98.09美元。

道达尔(TTE.US)

顾名思义,法国能源巨头道达尔(TotalEnergies)不仅仅经营石油和天然气业务。虽然油气勘探和开采是该公司业务的主要组成部分,但道达尔也深入参与了原油、天然气及其馏分液和其他石化产品的运输和提炼。该公司还是一个主要的电力生产商,并且是欧洲化学制造业的领头者。

过去一年,整个油气行业的价格上涨对生产商来说是一个巨大的利好。道达尔盈利已经从2022年二季度0.02美元/股上升到2021年四季度2.55美元/股,这是每股收益连续六个季度增长。营收也稳定增长,2021年Q4营收同比增长了70%,达到552美元,也是连续六个季度增长。

在过去的10个季度中,道达尔股息一直保持在0.66欧元/股的水平。根据汇率调整,最近的股息派发为0.748美元/股,以每股2.99美元的年化率计算,道达尔的股息率为6%。

Piper Sandler分析师Ryan Todd认为该公司在继续支付高股息方面处于有利地位。为了解释这一观点,他写道:“在连续第二个季度,道达尔展示了其在当前能源环境下的优势。尽管有机资本支出高于预期,但我们仍将看到自由现金流的实质性加速,且该公司可能在2022年提高股息分配。”

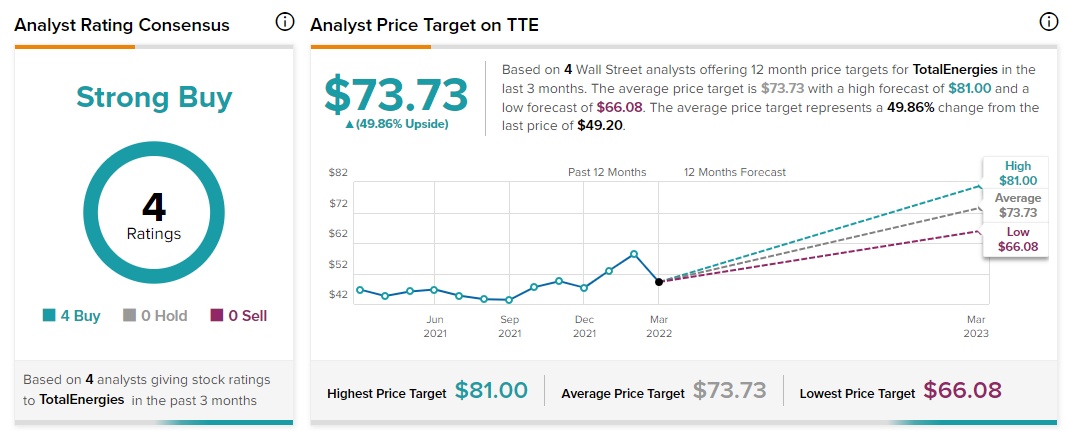

在这些观点的支持下,Todd给予道达尔“增持”评级,目标价72美元。分析师对道达尔共识评级为“强烈买入”,平均目标价达74.1美元。

Amcor(AMCR.US)

除了能源行业,分析师还看好工业公司——Amcor。消费者包装Amcor在40多个国家运营,并在全球范围内,为从宠物护理产品到食品和饮料行业的所有产品提供包装。

尽管过去一年的供应链中断给Amcor带来了不利影响,但整体经济开放给Amcor带来了巨大的提振。 收入同比增长,过去四个季度的收益都达到或超过预期。

2022财年Q2报告显示,在截至12月31日的6个月里,该公司的净销售额为69亿美元,环比增长12%。同时2022年H1每股收益符合预期,达0.36美元/股,相较于2020年H1同比增长20%。

在派发股息方面,Amcor在过去两年均表现出可靠性。这包括疫情期间,Amcor不仅继续支付股息,而且重要的是没有减少股息派发。按0.12美元/股计算,股息年化后为0.48美元,收益率为4.2%。

蒙特利尔银行五星级分析师Mark Wilde看好这只工业股票,他写道:“我们看好Amcor。该公司专注于混合管理,并确定了优先细分市场,包括蛋白质、保健、咖啡、宠物食品和热灌装饮料。硬包装应该会在2022财年下半年恢复盈利增长。虽然在11.7倍2022财年EBITDA预期基准下,Wilde并不“便宜”;不过,它的资本回报率正在上升,股息收益率很高,资产负债表也很强劲。”

Wilde给予Amcor“跑赢大盘”评级,目标价14美元。分析师对Amcor共识评级为“强烈买入”;不过,“买入”评级与“持有”评级的比例为3:1,平均目标价13.09美元。